夜雨聆风

夜雨聆风

责任编辑:材小编

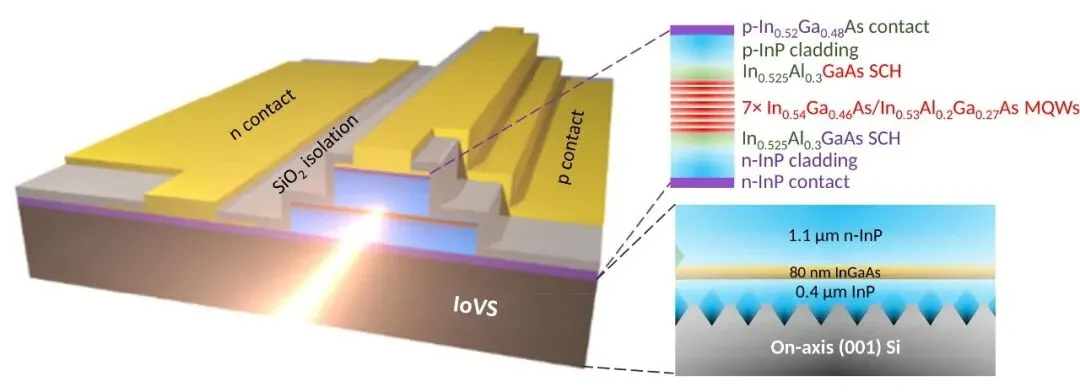

磷化铟(InP)是一种典型的Ⅲ-Ⅴ族化合物半导体,由Ⅲ族元素铟(In)与Ⅴ族元素磷(P)构成,具有直接带隙结构,是光电子器件(如激光器和探测器)的核心材料体系。

在AI算力持续扩张的背景下,光通信产业链正在进入新一轮加速期,而磷化铟(InP)正成为这一轮周期中最核心的上游变量之一。

近期,多条行业信号集中指向同一方向:

Veeco宣布获得超过2.5亿美元设备订单,明确用于支持磷化铟激光器的规模化制造,面向800G/1.6T光模块应用

OFC 2026期间,多家光通信厂商集中披露扩产重点,核心聚焦InP衬底与EML光芯片等关键环节

行业研究进一步指出:随着1.6T光模块推进,InP需求呈现超线性增长,并逐步出现供需紧张趋势

更值得注意的是,产业链已经形成共识:InP激光器制造能力,正在成为AI数据中心光互连的关键瓶颈之一。

在这一背景下,原本相对小众的磷化铟材料,正快速走向产业中心。

从材料本身来看,InP的核心优势在于其直接带隙结构。

这意味着电子与空穴复合时,可以高效发光,使其天然适用于光电子器件,如:

激光器(Laser)

光探测器(Photodetector)

光调制器(Modulator)

也正因为这一特性,InP成为当前高速光模块中激光器芯片的主流材料体系。

简单理解:如果说硅负责“计算”,InP则负责“发光与传输”。

在应用层面,InP的价值正在被AI算力需求快速放大。

随着训练集群规模持续扩大,数据中心内部通信从“电互连”向“光互连”迁移:

带宽要求更高

功耗约束更严格

传输距离进一步扩大

而在这一架构中:硅光承担集成与调制, InP承担核心光源(激光器),两者形成典型的“InP + 硅光”协同体系。在800G、1.6T,乃至未来3.2T光模块中,这一组合已成为主流技术路径。

但与其重要性同步提升的,是InP材料的供给约束。

一方面,其制造流程复杂:

高纯原料合成

单晶生长

晶圆加工

外延与器件制造

全流程技术门槛高、周期长;

另一方面,扩产周期通常需要1–2年,使得供给难以快速响应需求爆发。

在行业加速阶段,这种“高壁垒 + 慢扩产”的特性,使InP成为产业链中的典型瓶颈环节。

从趋势看,InP材料的演进主要集中在以下方向:

更大尺寸晶圆(如6英寸):提升产能与降低成本

与硅光的异质集成:提高系统集成度

更高功率与高速器件:匹配1.6T及以上速率需求

总体逻辑非常清晰:

AI算力 → 光模块升级 → 光芯片需求 → InP材料放大

从产业链角度看,InP需求的这一轮上行,也将直接利好上游与器件环节的相关公司。

在材料与衬底层面,具备InP单晶与衬底能力的厂商,如住友电工(Sumitomo Electric)、JX金属、北京通美等,长期占据主导地位;国内企业方面,云南锗业、鼎泰芯源等正加速推进大尺寸与国产替代。

在器件与光芯片层面,Coherent(高意)、Lumentum等国际龙头具备完整InP器件平台能力,而国内光迅科技、源杰科技、三安光电等公司正在加快追赶。

整体来看,随着光模块向1.6T及更高代际演进: “谁掌握InP材料与器件能力,谁就更接近光互连价值链的核心”。

在AI算力时代,磷化铟(InP)正在从小众材料,转变为“光连接能力”的关键底座。