夜雨聆风

夜雨聆风2026开年以来,一个叫HALO的词同时席卷了华尔街和A股。它不指向某个新技术,而是代表一类很“老派”的资产:铜矿、电网、输油管道、数据中心、晶圆厂。钱正在从“怕被AI替代”的地方,涌向“AI碰不到”的地方。

一、HALO是什么?——四个字母背后的投资逻辑

HALO = Heavy Assets, Low Obsolescence(重资产,低淘汰)。

这个词由美国Ritholtz Wealth Management合伙人Josh Brown在2026年2月8日首次提出。初衷是定义一类在AI颠覆浪潮下具备天然防御性的资产。随后几周内,摩根士丹利和高盛先后在策略报告中采纳这一框架,摩根士丹利甚至直接推出了HALO篮子指数(MSXXHALO),HALO从一个自创词蜕变为全球资本市场最具热度的投资叙事之一。

它的筛选标准近乎朴素:

重资产(Heavy Assets):企业的护城河建立在巨额、长期的实物资本之上。一条输油管道动辄数十亿美元投入、数年建设周期、沿途数百个阀门站,AI写不出能绕过这些的代码。

低淘汰(Low Obsolescence):不是不进步,而是核心价值载体不会被技术革命快速淘汰。电网已经用了一百多年,未来无论发什么电,传输都离不开它。相比之下,SaaS软件则可能两三年内就被下一代AI工具彻底替代。

HALO本质上不是行业分类,而是一种投资思维框架:在轻资产估值逻辑被动摇的时代,重新为“物理实体”定价。

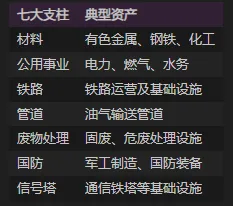

摩根士丹利率先构建了HALO篮子指数(MSXXHALO),涵盖七大方向:

高盛在摩根士丹利的基础上进一步扩展,将HALO范畴拓宽至六大核心板块:

- 工业——工程机械、农机制造、重型装备

- 材料——有色金属、化工、钢铁

- 能源——油气生产商、炼油厂、煤炭

- 公用事业——电力电网、燃气、水务

- 交通运输——铁路、管道、港口、机场

- 必选消费——快餐连锁、食品饮料(具备重资产运营特征)

而市场对它的接纳速度远超想象——摩根士丹利HALO篮子过去一年上涨约28%,同期“受AI颠覆影响”的资产篮子下跌43%;高盛的重资产组合自2025年初起大幅跑赢轻资产组合35个百分点。轻资产较重资产的溢价时代,已阶段性宣告终结。

二、A股市场的回应——谁在涨,涨了多少?

HALO叙事传到A股后,引发了一轮清晰的板块共振。2026年一季度,领涨板块恰好全部分布在HALO方向上。参考截至3月初的数据:

从筛选维度看,以“雇员人均有形资产规模”和“有形资产占比”两个指标衡量,A股中石油石化、有色金属、煤炭、水电、燃气、交通运输等板块HALO属性最为突出。这些板块与A股央企红利策略的权重行业高度重合——交通运输、石油石化、煤炭、建筑装饰合计权重近50%,基本面扎实,经营现金流稳定。

但值得注意的是,进入5月后板块内部已出现明显轮动和分化。5月7日盘中,前期涨幅较高的煤炭、石油石化一度分别下跌3.93%和3.06%,而公用事业、机械设备等方向则温和上涨。这说明:第一,HALO叙事确实驱动了资金搬家,相关资产出现了系统性重估;第二,市场涨了之后,部分板块的估值已经相对充分地反映了逻辑,再追高的性价比在下降;第三,资金并没有均等地炒所有重资产,而是在HALO内部寻找估值和景气度的相对洼地。

三、AI HALO——科技产业链内部的重资产

很多人把HALO与老能源和基建画等号,但AI产业链内部同样存在大量符合HALO逻辑的资产。 国信证券将其梳理为3大层级、16个细分赛道:

算力服务输出层:数据中心(IDC)、算力租赁——大规模土建与供电投入,建设周期以年计。

算力基础设施层:AI服务器、服务器电源、液冷散热系统、交换机——高度定制化,切换成本极高。

核心硬件与元器件层:晶圆代工(一座Fab厂投资动辄百亿美元)、AI芯片(GPU/NPU,设计与制造双重壁垒)、光模块、PCB及载板、存储封测等。

它们的共性一目了然:前期资本投入巨大、建设周期漫长、物理产能无法靠代码复制。一座顶级数据中心投资可达百亿美元级别,从选址、土建、供电到设备安装至少需要两年——这完全符合HALO的重资产逻辑。

高盛还特别点名了半导体设备(光刻机、刻蚀机、离子注入机),认为其核心工艺壁垒极高,不仅AI无法替代,就连大多数人类工程师也难以逾越,具备“技术型重资产”的双重属性。无论 AI 如何进化,都需要这些物理设备制造出更强劲的芯片。因此,它们具备了长周期的防御性(垄断地位)和高成长的进攻性(受益于AI算力需求)。

四、全球科技巨头们对AI HALO有什么动作

2026年,微软、亚马逊、谷歌、Meta、甲骨文五大超大规模云服务商合计资本支出预计超过7200亿至8000亿美元,其中约75%——即4500亿至5000亿美元——直接流向AI基础设施、服务器、先进AI芯片(GPU/ASIC)及电力基础设施建设。这个规模是2024年五巨头合计支出(2208亿美元)的约3倍以上,反映了从“AI实验”向“AI生产力”的急速转变。

这股疯狂的投资浪潮被形容为19世纪美国铁路建设级别的基础设施狂潮,科技巨头们正以牺牲即期现金流为代价,全力争夺通用人工智能(AGI)时代的垄断性基础设施能力。

物理供应链正在成为终极瓶颈。 巨头砸下的资金,最终都汇聚进几个具体的实物供应瓶颈里。生产定制高压变压器、开关设备、UPS系统及液冷硬件的制造商,目前交付周期已长达18至24个月,极端情况下更长。高盛指出,全球AI数据中心建设中最紧张的供应链瓶颈集中在电力发电(尤其是燃气轮机)和电网传输(尤其是变压器)领域,且这一供应短缺周期预计将持续至2028至2030年。任何一行代码,都无法绕过这些。

中国企业的动作同样激烈。 字节跳动旗下TikTok泰国公司于2026年5月7日(据泰国投资促进委员会BOI消息)获批投资约8420亿泰铢(约合1778亿元人民币)建设服务器集群;华为昇腾AI集群已进入10万卡级大规模部署阶段;阿里巴巴表示未来三年在AI基础设施上的投入将超过过去十年总和;腾讯2026年全年资本支出预计超过1200亿元人民币,主要投向高性能计算群、数据中心建设及大规模训练。

这一系列密集的大额投资显示,在2026年,中国互联网巨头不仅在深化国内AI布局,同时也在利用海外枢纽(如泰国)加速全球化AI基建建设,共同推动AI算力进入百万卡/超级集群时代。也朴素的说明AI时代:数字世界的每一次跃迁,都在加深对物理世界的依赖。科技巨头们自己就在用万亿级资本开支为这个判断投票——它们正在亲手把“AI”建成一门不折不扣的重资产生意。

结语

当一个词出圈后,情绪溢价往往已经产生。例如3月初石油石化涨37%之后,后续波动就明显加大。当轻资产科技巨头自身也开始以史无前例的规模砸钱建设数据中心、铺设电力基础设施,数字经济与实体资源的边界正在消融。

HALO是一个筛选框架,帮你识别在AI时代难以被技术替代的实体资产。但“有价值”和“股价即涨”中间,隔着定价、情绪、宏观利率、景气周期。它不是短线择时工具。

它最大的价值,不是告诉你现在该买煤炭还是买电网,而是提醒你理解框架本身,在纷繁复杂的市场叙事中建立起一套长期视角下的资产甄别能力,比赶上任何一波行情都更有意义。

(本文内容仅作知识分享和学习参考,不构成任何投资建议。文中提及的板块、标的及公司仅供概念说明,不代表任何买卖推荐。投资有风险,入市需谨慎。)