夜雨聆风

夜雨聆风当我们站在 2026 年的时间节点回望,过去十年(2016-2026)的人工智能产业,恰似一场从 “空中楼阁” 到 “扎根实地” 的漫长跋涉。从实验室里的技术突破、资本追捧的概念泡沫,到千行百业的深度渗透、商业模式的闭环变现,AI 彻底完成了从 “科技噱头” 到 “核心生产力” 的蜕变,重构了全球产业格局与社会运行逻辑。今天,我们就深度复盘这十年 AI 产业的进阶之路,看懂技术、资本、商业的博弈与共生。

第一阶段:概念启蒙与技术筑基(2016-2018)—— 从 “不可思议” 到 “初见雏形”

十年前,“人工智能” 还是一个遥远又酷炫的词汇,大众对它的认知,大多停留在科幻电影里的机器人,或是实验室里遥不可及的技术。而真正让 AI 走入公众视野、开启产业序幕的,是 2016 年那场震惊世界的对弈 ——AlphaGo 击败围棋世界冠军李世石。

这一年,AI 不再是纸上谈兵,它第一次在复杂决策领域超越人类,让全球看到了机器智能的无限可能,也直接点燃了资本与市场的热情。国内,《“互联网 +” 人工智能三年行动实施方案》出台,AI 首次被纳入国家级专项规划,产业发展有了政策护航。

随后两年,产业进入技术筑基期,核心是 “深度学习单点突破”。2017 年,谷歌发布《Attention Is All You Need》论文,提出 Transformer 架构,彻底颠覆传统算法,成为后续大模型、生成式 AI 的核心骨架,这是 AI 十年演进中最关键的技术里程碑。

2018 年,OpenAI 发布 GPT-1,谷歌推出 BERT,预训练模型时代正式开启。这一阶段,计算机视觉(CV)率先落地,刷脸支付、智慧门禁开始试点,AI 第一次从 “实验室工具” 变成 “可感知的生活服务”,但此时的应用仍局限于单一场景,商业化模式模糊,更多是 “概念验证”,资本扎堆入场,泡沫开始滋生。

第二阶段:泡沫狂欢与场景试水(2019-2022)—— 资本热捧下的 “落地焦虑”

2019-2022 年,是 AI 产业野蛮生长的四年,也是 “概念炒作” 最疯狂的阶段。资本的疯狂涌入,让 AI 成为创业赛道的 “顶流”,从计算机视觉、自然语言处理到自动驾驶、AI 芯片,无数创业公司扎堆涌现,估值水涨船高,“AI+” 成为万能标签,仿佛沾上 AI,就能获得资本青睐。

这一阶段,技术端持续突破:2020 年 OpenAI 发布 1750 亿参数的 GPT-3,首次展现强大的上下文学习能力,通过 API 模式开启 AIGC 应用生态,验证了大模型 “缩放定律”,是大模型从实验室走向商用的关键分水岭;2021 年 DALL・E 问世,文本生成图像成为现实,多模态技术萌芽。

但繁华背后,落地难、变现难的痛点日益凸显。大多数 AI 公司陷入 “重研发、轻落地” 的困境:计算机视觉公司靠政府项目、安防订单维持生计,盈利模式单一;自动驾驶企业频繁路测,却始终难以规模化商用;通用大模型投入巨大,却找不到清晰的付费场景。

2021 年商汤科技上市,成为 “AI 第一股”,但上市后估值波动,也折射出资本市场对 AI 公司 “只烧钱、不赚钱” 的质疑。这一阶段的 AI,一边是资本泡沫的膨胀,一边是商业化落地的艰难,行业开始冷静思考:AI 的核心价值到底是什么?如何从 “烧钱的技术” 变成 “赚钱的生意”?

第三阶段:技术爆发与落地破局(2023-2025)—— 从 “大模型狂欢” 到 “千业 AI 生”

2023 年,ChatGPT 的爆火,成为 AI 产业十年演进的转折点,彻底打破了行业僵局,推动 AI 从 “感知智能” 向 “认知智能” 跨越。两个月用户破亿的成绩,让全球看到了通用 AI 的巨大潜力,也让 AI 从 “行业小众” 走向 “全民普及”。

这三年,产业进入技术爆发 + 场景落地双轮驱动的黄金期,核心是 “大模型成熟 + 垂直场景渗透”。

技术端:多模态大模型走向成熟:GPT-4、Gemini 实现文本、图像、音频的统一理解;国产文心一言、通义千问、DeepSeek-R1 等性能快速追赶,与国际顶尖差距缩小到 3% 以内,形成 “通用大模型 + 垂直大模型” 的产业格局。

落地端:从 “碎片化试点” 到 “规模化变现”:

C 端:AI 绘画、AI 写作、AI 配音成为大众工具,付费订阅模式成熟;智能客服、个性化推荐、虚拟主播广泛应用,提升用户体验的同时,降低企业成本。

B 端:AI 与制造业、医疗、金融、教育、物流等行业深度融合:工业视觉检测替代人工,良品率提升 30%;AI 辅助诊断快速筛查疾病,缓解医疗资源紧张;智能风控、量化交易在金融领域落地,降低风险、提高效率。

标志性突破:2025 年商汤视觉 AI 业务(CV2.0)实现盈利,证明视觉技术从 “做项目” 向 “做平台” 转型成功;头部模型代码能力接近 100%,AI 在编程领域具备全栈工程师水平,开发效率大幅提升。

这一阶段,资本趋于理性,不再盲目追捧概念,而是聚焦有落地场景、有营收能力的企业。行业集中度提升,百度、字节、阿里、华为等龙头企业凭借技术、算力、生态优势领跑,中小创业公司向垂直细分领域深耕,形成差异化竞争。

第四阶段:产业成熟与价值深耕(2026 至今)—— 从 “工具赋能” 到 “生产力革命”

进入 2026 年,AI 产业正式迈入成熟变现期,十年积累的技术、场景、资本优势全面释放,AI 不再是 “可选项”,而是企业生存发展的必选项,完成了从 “落地变现” 到 “价值深耕” 的终极跨越。

当前产业呈现三大核心特征:

具身智能与 AI Agent 爆发:AI 从 “虚拟世界” 走向 “物理世界”,世界模型让 AI 具备物理规律理解能力,Sora 级视频生成进化为实时物理模拟;AI Agent(智能体)从 “建议者” 变成 “执行者”,实现 “感知 - 决策 - 行动” 闭环,自动驾驶、人形机器人加速商用,彻底重构生产方式。

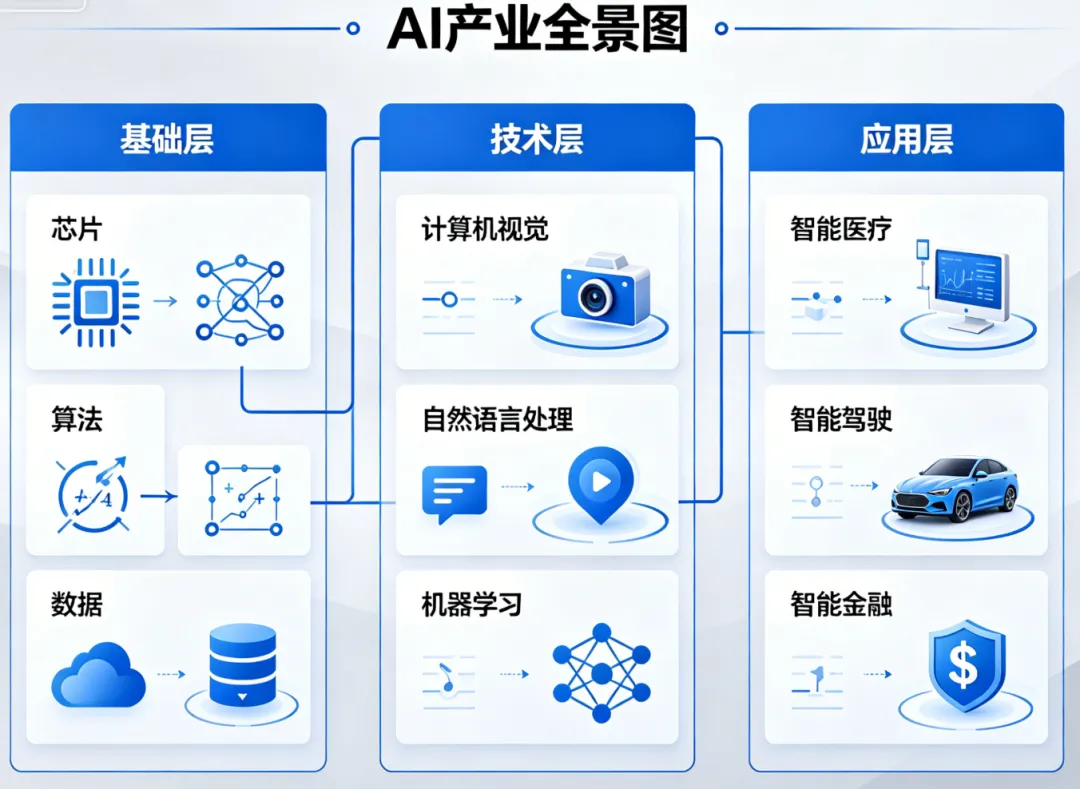

商业模式全面闭环:形成 “基础层(算力、芯片)+ 技术层(大模型、算法)+ 应用层(垂直场景)” 的完整产业链,各环节均有清晰的盈利模式:算力企业靠云服务、算力租赁盈利;大模型企业靠 API 调用、定制化服务盈利;应用层企业靠场景解决方案、产品销售盈利。2026 年初智谱 AI 和 MiniMax 的上市,标志着大模型企业正式进入资本市场收获期。

普惠化与规范化并行:AI 技术门槛持续降低,中小微企业可通过低成本 API、SaaS 工具快速接入 AI,享受技术红利;同时,全球 AI 监管体系逐步完善,欧盟《人工智能法案》生效,中国 “人工智能 + 战略” 推进,伦理安全与产业发展平衡,保障行业健康可持续发展。

十年复盘:AI 产业演进的核心逻辑

回望这十年,AI 产业从概念炒作到落地变现,并非偶然,而是技术突破、资本驱动、市场需求、政策引导四大因素共同作用的结果:

技术是核心引擎:从深度学习到 Transformer 架构,从大模型到多模态、具身智能,每一次技术突破都推动产业跨越一个台阶,技术成熟度直接决定落地能力。

资本是助推器:早期资本的疯狂涌入为技术研发提供资金支持,后期资本的理性回归推动行业去泡沫化,聚焦价值创造。

需求是终极导向:AI 的本质是解决实际问题,提升效率、降低成本、创造价值,从 C 端的便捷生活到 B 端的产业升级,市场需求是 AI 落地的根本动力。

政策是护航保障:各国政策的引导与支持,为 AI 产业发展创造良好环境,同时规范行业发展,避免无序竞争与风险隐患。

写在最后:下一个十年,AI 将走向何方?

十年磨一剑,AI 产业终于褪去浮华,扎根实地。站在新的起点,下一个十年,AI 将从 “生产力工具” 进化为 “核心生产要素”,深度融入经济社会的每一个角落,催生新产业、新业态、新模式,甚至重塑人类的工作与生活方式。

但我们也要清醒认识到,AI 的发展仍面临技术瓶颈、伦理风险、就业冲击等挑战,未来的道路并非一帆风顺。但可以肯定的是,AI 的浪潮不可逆转,唯有拥抱变化、深耕价值,才能在这场产业革命中把握机遇、赢得未来。

十年 AI 路,从概念到现实,从泡沫到价值。下一个十年,我们共同见证,AI 如何继续改写世界!

免责声明:我们尊重原创,也注重分享。文中部分素材来源网络,版权归原作者所有,如有侵犯您的权益请及时联系,我们将第一时间删除(本文仅供学习交流,不做投资建议。)

精选推荐

首次写入政府工作报告!“智能经济新形态” 九字背后,藏着万亿级产业洗牌信号

万字解析政府工作报告:新一代智能终端不仅是眼镜和手机,更是新的生产资料

深度对话:我们试了100种AI工作流,发现把大模型当“实习生”才是正解

告别“百模大战”的2026:为什么说现在是AI应用创业的最佳时刻?

万字拆解2026 AI趋势:当“推理需求”爆发,算力的游戏规则彻底变了

从“新增长引擎”到“新兴支柱产业”:“智能经济”首次写入政府工作报告释放了什么信号?

2026 AI 五大风口:智能体、多模态、端侧 AI、具身智能、垂直应用,谁将引爆下一轮产业革命?

北京、上海、深圳、杭州四城领跑:中国AI发展的差异化竞合格局