夜雨聆风

夜雨聆风2026 年 5 月 4 日,同一个星期一的早晨,两颗炸弹在几乎同一时刻落下。

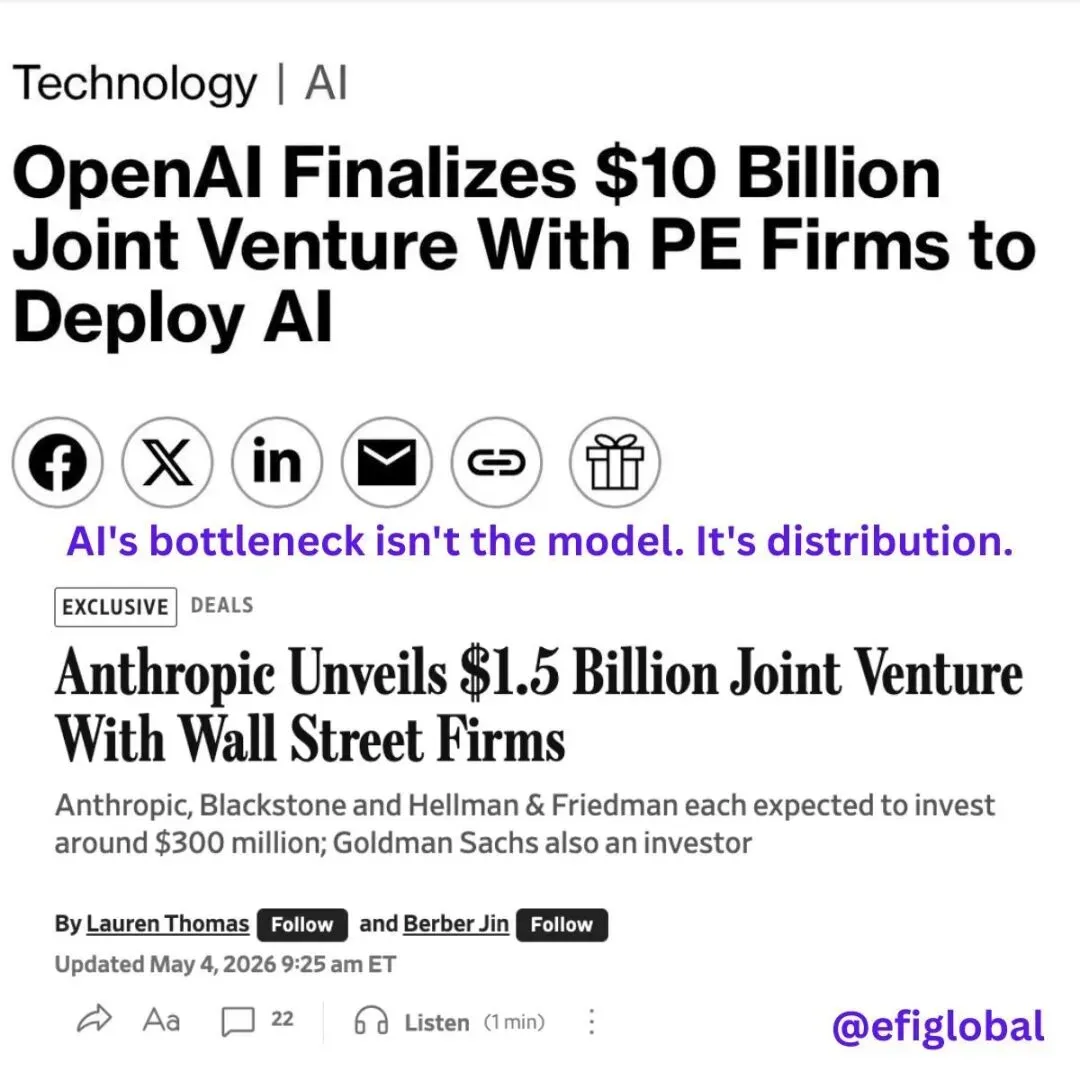

Bloomberg 率先报道:OpenAI 完成了一笔历史上最结构性新颖的企业 AI 交易——与 TPG、Brookfield、Bain Capital 等共 19 家机构联合成立 "The Deployment Company",估值 100 亿美元。

几分钟后,Anthropic 官网同步更新:联合 Blackstone、Goldman Sachs、Hellman & Friedman,再加上 Apollo、GIC、Sequoia 等一批顶级资管机构,组建一家 15 亿美元的企业 AI 服务公司。

两个公告,同一天,同一方向,像是事先约好的。

但没有人约好。这只是两家公司在同一商业逻辑驱动下,撞上了同一个答案:模型公司不能只卖模型。

这意味着什么?意味着一个覆盖了全球近 65% 私募股权(Private Equity, PE)市场的企业分发网络,在同一天内正式形成。而无数的 SaaS 公司、软件服务商、系统集成商,可能还没来得及读完这两条新闻,就已经身处包围圈中。

|一、看清这个“新物种”

在讨论影响之前,必须先把这两家合资公司看清楚。因为它们既不是咨询公司,也不是软件公司,更不是传统意义上的 AI 服务商。它们是一种新物种。

传统咨询公司的模式是"做完就走"。McKinsey (麦肯锡)给你一份战略报告,埃森哲帮你跑完系统实施,项目结束,人走茶凉。客户留下一套文档和若干个对接人的名片,剩下的靠自己。

这两家新公司不是这样的。

按照 Anthropic 官方的描述,一次典型的服务会从一个小团队坐下来,和医院的临床医生与 IT 人员一起研究现有工作流开始,然后围绕这套工作流构建 Claude 驱动的系统,之后长期驻守、持续迭代。Anthropic 的应用 AI 工程师将嵌入这家新公司的团队中,而不是远程提供技术支持。OpenAI 也采用了近乎相同的表述。

这种模式有一个名字,业界叫它"前沿部署工程师"(Forward-Deployed Engineer),由 Palantir 发扬光大。Palantir 的核心竞争力从来不是算法有多先进,而是它的工程师住在客户的办公室里,直到客户的业务流程被彻底改造。

现在,OpenAI 和 Anthropic 要做同样的事情——只不过规模是 Palantir 的十倍、百倍,因为它们背后站着的,是全球最大的私募股权网络。

还有一个更关键的区别:Palantir 没有自己的语言模型。这两家公司有。它们同时拥有模型和交付能力,这在商业史上几乎没有先例。

| 二、那张看不见的分发帝国地图

理解这两笔交易的影响,不能只盯着融资规模。15 亿和 100 亿美元,不过是启动资金。真正的筹码是合作方带来的企业客户管道。

| OpenAI 阵营: 主锚定方 TPG 管理着超过 3060 亿美元的资产,旗下活跃投资组合公司超过 400 家,横跨医疗、消费、工业、科技。Brookfield 管理资产超过 1 万亿美元,以基础设施和房地产为核心。Bain Capital 和 Advent International 各管理约 90 亿和 95 亿美元,覆盖零售、制造和新兴市场。SoftBank 的 Vision Fund 则是全球科技创业公司最密集的投资组合之一。19 家机构联合,可估算的受管资产合计超过 1.7 万亿美元。

* ChatGPT 制图

| Anthropic 阵营: Blackstone 是全球最大的另类资产管理机构,管理资产高达 1.3 万亿美元,旗下 250 余家投资组合公司涵盖医疗、物流、制造、金融服务、零售和房地产。Apollo 管理资产突破 1 万亿美元,深度渗透工业制造和信贷领域。Goldman Sachs 的资产监管规模约为 3.7 万亿美元——这不是 PE 意义上的投资组合,而是遍及全球各行业头部企业 CFO 和董事会的关系网络。GIC(新加坡主权基金)管理资产超 7000 亿美元,是亚太最重要的机构投资者之一。加上 Sequoia、General Atlantic、Hellman & Friedman、Leonard Green,Anthropic 阵营的可估算规模轻松突破 7 万亿美元。

* ChatGPT 制图

两大阵营合计覆盖的资管规模在 8 到 9 万亿美元之间。而全球私募股权行业的总资产规模约为 13 万亿美元。两大阵营几乎没有重叠。

这不是巧合,也不是竞争,这是系统性的市场分割——两家公司在联合私募股权行业,将全球中型企业市场从上到下、从左到右地锁定了一遍。

更重要的是,PE 机构带来的不只是投资组合名单。它们带来的是一种结构性的权力关系:被投企业的 CEO 知道,如果 PE 股东推荐了某种技术解决方案,这不是普通的供应商推介,这是来自控股方的信号。这种分发渠道,是任何一家 SaaS 公司的销售团队都无法复制的。

|三、谁的奶酪被动了

地图画完了,接下来是更具体的问题:这张网,覆盖了谁?

| 第一层,也是最危险的一层:垂直 SaaS。

OpenAI 和 Anthropic 都明确点名了目标行业:医疗、制造、金融服务、物流、零售。这些恰恰是垂直 SaaS 的核心战场。医疗 SaaS 卖临床文档管理工具,制造 SaaS 卖 ERP 和供应链优化,金融 SaaS 卖风控和合规系统。

而这两家新公司要做的,正好是:把 AI 直接嵌入临床文档工作流,重构制造供应链的决策逻辑,为金融服务公司重写风险分析流程。

这不是竞争,这是降维。垂直 SaaS 卖的是"工具",而这两家合资公司卖的是"改造好的流程"。当客户可以选择买一个工具自己折腾,或者有人上门把整套流程都重建一遍,企业的选择会越来越明确。

| 第二层:系统集成商与传统咨询公司。

一个细节值得注意:OpenAI 把 McKinsey、BCG(波士顿咨询)、Accenture (埃森哲)列为"Frontier Alliances"战略合作伙伴,Anthropic 也与各大系统集成商保持合作关系——但与此同时,它们正在建立一套与这些伙伴直接竞争的交付能力。

战略合作与直接竞争同时进行,这种关系在科技史上有一个俗称:竞合(Co-opetition)。但这一次,权力结构是不对称的:拥有模型的一方,比拥有实施能力的一方,更靠近价值链的核心。

| 第三层:AI 应用层创业公司。

那些拿着 Anthropic API 或者 OpenAI API 在垂直行业做应用的创业公司,正在面临一个根本性的战略问题:你的上游供应商,正在进入你的市场。

这不是没有先例。AWS 和微软做了二十年这种事,把无数云服务创业公司逼得改道,或者被收购。只不过这一次速度更快,规模更大,而且上游公司拿到的起始客户,直接是被 PE 锁定好的数百家企业。

| 四、PE 的角色:最被低估的变量

很多人在读这两条新闻时,把 PE 机构理解为财务投资人——它们出钱,获得收益,仅此而已。这是一个严重的误读。在这两笔交易里,PE 机构是渠道商,而不是投资人。

它们不只是出钱,而是出客户。以结构性协议的方式,将旗下投资组合公司承诺为优先接受 AI 改造的企业,换取股权和保底收益。这种结构,把传统销售和市场工作完全省略——客户已经内置在协议里了。

更进一步,PE 机构的影响力不仅限于直接投资组合。Blackstone 的 Jon Gray 在公告中说的那句话值得反复读:他们要帮助打破企业 AI 落地最大的瓶颈——实施人才稀缺。这个判断是对的,但更重要的潜台词是:当 Blackstone 旗下的某家医疗服务公司完成了 Claude 的工作流改造,这个案例会立刻成为同行业其他中型企业的参考模板,扩散速度远快于任何一家咨询公司或 SaaS 厂商能做到的。

PE 网络的信息流动是垂直的,也是强制的。行业内的示范效应,将成为两家 AI 公司最有效的市场教育工具。

|五、冷静一下:这条路没那么好走

在确认这是一场结构性变局之前,也应该正视几个真实的阻力。

执行难度是系统性的。 定制化服务天然难以规模化。Palantir 成立了二十多年,至今每季度的合同数量仍然有限,每一笔都需要长期深度的人员驻场。当 OpenAI 和 Anthropic 同时要在数百家企业里推进类似的工作,工程师的数量、质量和协调成本将是巨大挑战。它们都不是咨询公司出身,规模化交付是一种需要数年才能建立的能力。

PE 的整合历史并不乐观。 PE 机构擅长金融重组,但在推动旗下投资组合公司进行大规模技术整合方面,历史记录参差不齐。强制落地不等于成功落地——如果早期案例出现失败,整个网络的信任基础都会受到影响。

现有 SaaS 的护城河被低估了。 一家医院用了十年的 EMR 系统,一家制造企业定制化了七年的 ERP,其中积累的数据、定制逻辑和员工习惯,不是任何一支"前沿部署工程师"团队几个月能替代的。切换成本是真实存在的,而且往往比外部观察者以为的要高得多。

基础设施跟不上。 或许是最容易被忽视、但最具根本性的制约。如果这两套系统真的在全球数百家企业同步推进深度 AI 改造,所需要的算力规模将是天文数字。而美国当前的电力基础设施和数据中心扩张速度,并不足以支撑这种量级的部署。2025 年以来,美国多个州的电网已经开始出现 AI 数据中心引发的容量压力,电力审批和变电站建设的周期动辄四年到十年以上。模型可以发布,工程师可以驻场,但如果算力的物理基础跟不上,所有的商业承诺都只是纸面上的数字。这是一个结构性瓶颈,不会因为估值或合同数量而消失。(具体可参见:产业AI,正在决定中美下一轮国运)

|六、软件吃掉世界,AI 吃掉软件

2011 年,Marc Andreessen (互联网商业化点火人) 写下那句被引用无数次的名言:"Software is eating the world"——软件正在吞噬世界。彼时,他的意思是,那些传统行业的价值将越来越多地被软件公司攫取。

十五年后,故事进入了下一章。

如果说软件吃掉了世界,那 AI 正在吃掉软件。但更精确的描述是:AI 正在吃掉软件和服务之间的缝隙,并且从这道缝隙里长出一种新的商业形态。

一位 Sequoia (红杉资本)合伙人在今年三月的一篇文章中写道,世界上下一家伟大的公司,可能不会卖软件,而会卖结果——法律服务、财务分析、工程输出。软件是工具,结果是交付物。当 AI 可以直接负责结果,工具就变成了隐形的背景。

OpenAI 和 Anthropic 正在做的,正是把这个预言变成一种可操作的商业结构。它们不再满足于提供工具,而是要把结果包在服务里,一起卖给企业。

这对整个产业格局的冲击,远不止于 SaaS 公司。

对咨询业而言,这是一次结构性降维。麦肯锡和埃森哲赖以收取高价的核心资产,是"懂行业的人"——他们用数十年积累的行业知识,告诉企业该怎么做。但当 AI 模型本身已经吃进去了大量的行业最佳实践,而前沿部署工程师可以把这些知识直接编译进企业的运营流程,传统咨询的定价逻辑就开始动摇。

对劳动力市场而言,这是一次更深层的重塑。不是简单的"AI 替代工作"那种叙事,而是"工作的组织方式"正在改变。当一家企业的核心业务流程被 AI 重构,谁来负责维护这套系统?谁来迭代它?这些问题的答案,将决定未来企业组织内部的权力结构和职能分布。

对国家竞争而言,这构成了一个新的战略变量。OpenAI 和 Anthropic 的 PE 伙伴,大多是美国资本,覆盖的也大多是美国及西方盟友的中型企业市场。当这张网络成熟运转,它实际上是在把美国的 AI 基础设施,以企业流程改造的方式,深度嵌入全球经济的运营层。这不只是商业竞争,也是基础设施的地缘政治。

所以,谁才是最终的受益者?

那些能在这个新秩序中找到位置的人:提供模型之外无法替代的数据的企业,在某一细分领域有深度监管壁垒的行业,以及那些快速理解"从卖工具到卖结果"这一转变并提前重构自己的公司。

而那些还在用五年前的竞争框架想问题的公司,面对的可能不是渐进式的市场份额流失,而是某一天突然发现,自己曾经服务的客户,已经在一纸 PE 协议里,被提前划给了别人。

2026 年 5 月 4 日这一天,将来可能会被回头看作一个分水岭——不是因为两笔融资的数字有多大,而是因为从这一天起,AI 公司的商业野心,第一次在规模和结构上,真正匹配上了它们的技术野心。

软件曾经吃掉世界。现在,轮到 AI 了。

本文由 AI 原生生成,内容经本人构思并把控,仅代表个人观点,欢迎交流探讨。

END