夜雨聆风

夜雨聆风

以下内容来自久谦中台行业研究工具

文末扫码可免费试用

近3,000万美国成年人有听力损失,但助听器使用率不足20%。Eargo用消费电子的思路切入这片蓝海,一度成为明星公司。但其高达37%的退货率和暴跌的股价,又暴露了这套模式的致命缺陷。一个看似完美的商业故事,问题究竟出在哪里?

政策打开了市场大门

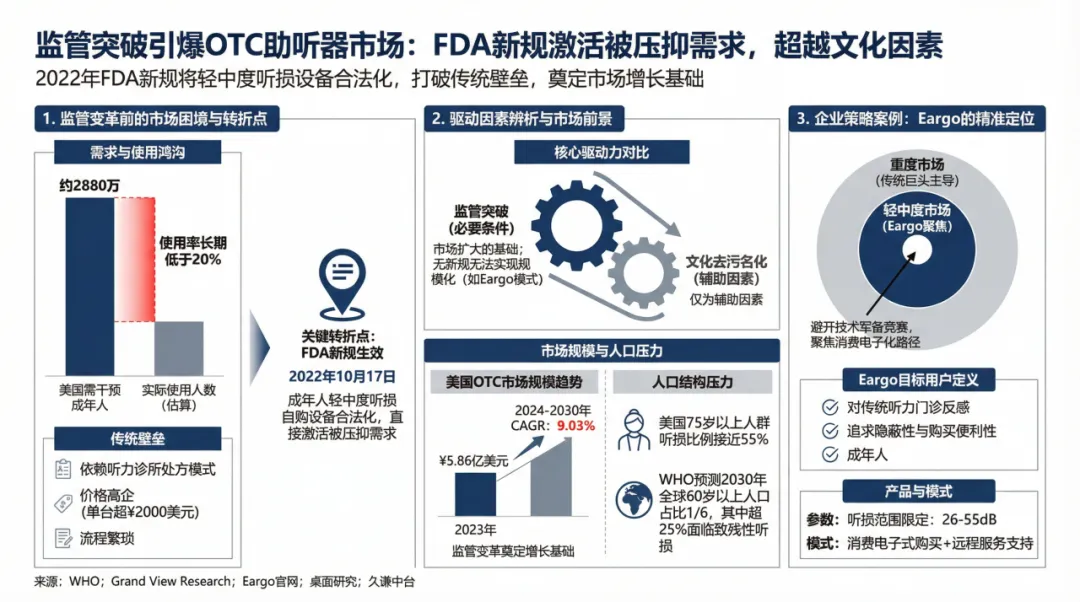

OTC助听器市场的爆发,核心原因是监管放开,而非文化观念的转变。长期以来,助听器被严格归类为医疗设备,购买流程繁琐且昂贵。用户必须前往听力诊所,经过专业人士验配才能获得,单台设备价格通常超过$2,000。这套处方模式将绝大多数有真实需求的用户挡在了门外。

转折点发生在2022年10月17日。美国食品药品监督管理局FDA的新规正式生效,首次允许患有轻度至中度听力损失的成年人,无需处方直接在柜台或线上购买助听器。这项政策直接激活了被压抑的市场需求。数据显示,美国约有2,880万成年人需要助听器,但在新规出台前,实际使用率极低,即便在听损比例接近55%的75岁以上人群中也是如此。

监管的松绑为Eargo这类公司铺平了道路。它们采用消费电子产品的销售模式,结合远程服务支持,正好满足了新规释放出的市场空间。Grand View Research预测,美国OTC助听器市场规模将从2023年的5.86亿美元,以9.03%的年复合增长率持续扩张。

Eargo精准地将自己定位在服务轻中度高频听损人群,避开了传统医疗巨头盘踞的重度听损市场。其官网明确指出,目标用户是那些反感传统诊所、追求佩戴隐蔽性和购买便利性的成年人,产品也只适用于26-55dB的听损范围。这让Eargo可以专注于产品体验的消费化,而不是陷入医疗设备的技术竞赛。

把助听器卖成消费电子品

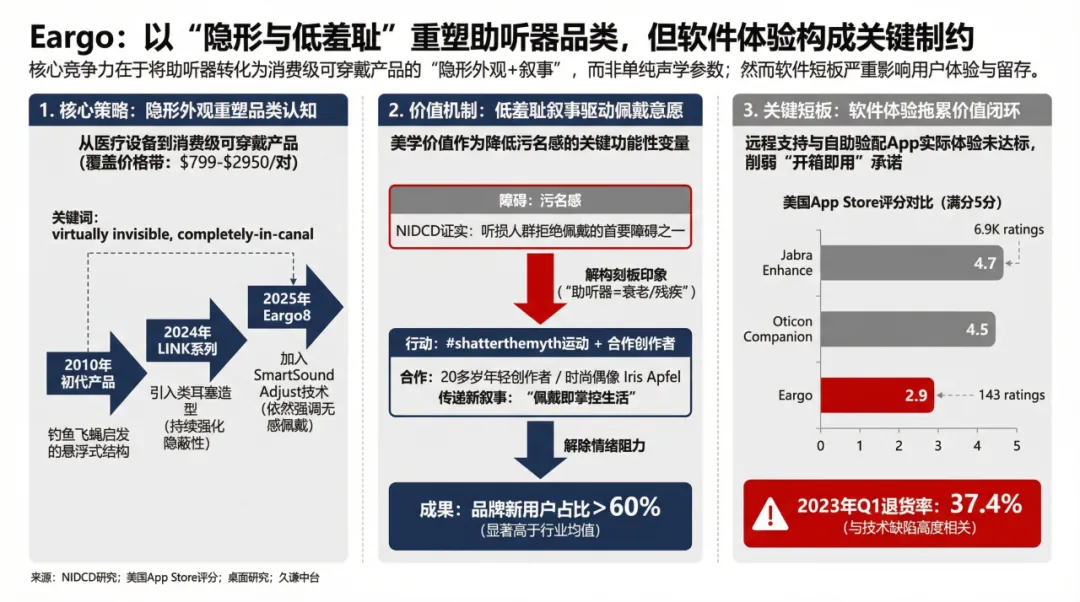

Eargo的核心卖点不是声学技术,而是通过极致隐形的设计,重塑了用户对助听器的认知。公司的所有产品都围绕完全入耳、几乎看不见的核心理念进行设计,试图将助听器从一个带有负面标签的医疗器械,转变为一个用户乐于佩戴的消费电子产品。其产品价格覆盖每对$799至$2,950,每一次形态迭代都在强化隐蔽性。例如,初代产品的灵感来自钓鱼用的飞蝇,采用悬浮结构;2024年的LINK系列则更像一个普通的耳塞。

这种对美学的执着,本质上是为了解决一个功能性问题:降低用户的羞耻感。美国国家耳聋与其他交流障碍研究所NIDCD的研究证实,污名化是听损人群拒绝佩戴助听器的首要心理障碍。Eargo通过发起#shatterthemyth等营销活动,与年轻内容创作者甚至时尚偶像Iris Apfel合作,试图打破助听器等于衰老或残疾的刻板印象,传递佩戴助听器是掌控生活的积极信号。这种品牌叙事有效地解除了用户的情绪阻力,使Eargo的新用户占比超过60%,远高于行业平均水平。

然而,产品价值的闭环并未完成,软件体验成了明显的短板。尽管远程支持和自助验配App是Eargo宣传的核心优势,但实际用户体验远未达到预期。其App在美国App Store的评分仅为2.9分(满分5分),远低于竞争对手Jabra Enhance的4.7分和Oticon Companion的4.5分。糟糕的软件削弱了开箱即用的承诺,这也是导致2023年第一季度退货率高达37.4%的重要原因。

全渠道扩张的代价是高退货

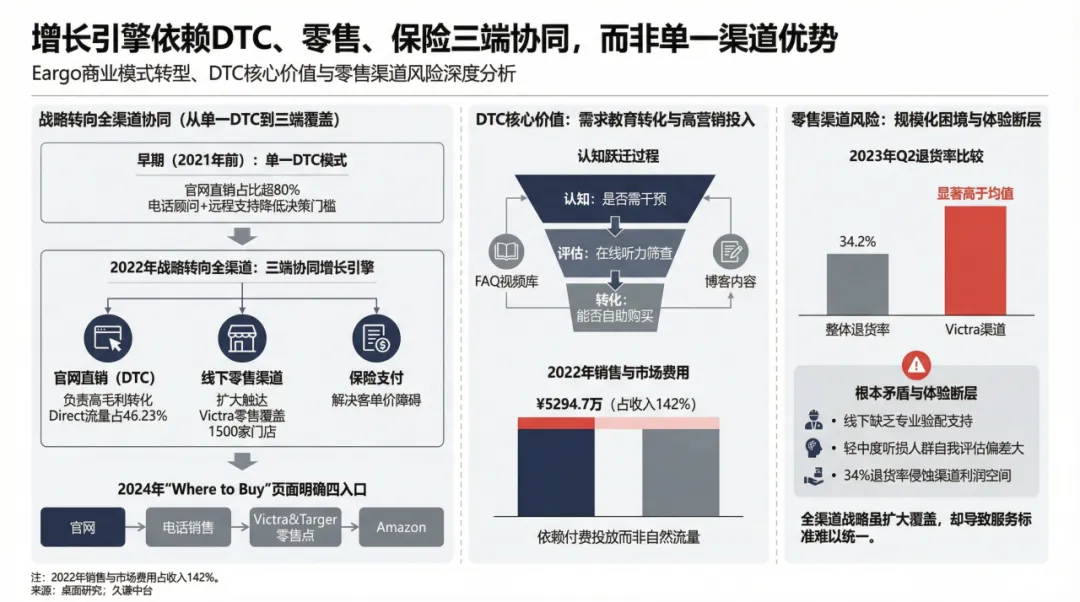

Eargo的增长依赖于线上直销、线下零售和保险支付三个渠道的配合,而非单一渠道的成功。在2021年之前,公司超过80%的销售来自官网直销,通过电话顾问和远程支持团队来降低用户的决策门槛。2022年,Eargo开始转向全渠道战略:官网继续负责高毛利的直接转化,同时与拥有1,500家门店的零售商Victra合作,以扩大用户触达范围,并通过保险支付渠道解决客单价过高的问题。

线上DTC模式的核心价值在于市场教育和需求转化。Eargo投入大量资源制作在线听力筛查工具、视频问答库和博客内容,引导用户完成从怀疑自己有听力问题到确认可以自助购买的认知转变。这种模式成本极高,2022年公司的销售与市场费用高达5,294.7万美元,占当年收入的142%,证明其增长严重依赖付费广告投放。

转向线下零售渠道虽然扩大了覆盖面,却也暴露了规模化的巨大风险。2023年第二季度,公司整体退货率高达34.2%,其中来自零售商Victra的退货率显著高于平均水平。根本矛盾在于,线下零售店缺乏专业的验配支持,而轻中度听损用户往往对自己的听力状况存在评估偏差。当产品体验不符合预期时,退货就成了最直接的选择。全渠道战略虽然带来了更多潜在客户,但服务标准的无法统一,最终导致了高昂的退货成本,侵蚀了利润空间。

壁垒虽有,但天花板更低

Eargo建立的竞争壁垒,是产品形态、服务体验、品牌叙事和渠道结构四者协同作用的结果,而非依赖某一点的单项突破。首先是形态壁垒,通过连续五代产品对完全入耳式CIC设计的专注,Eargo在用户心中建立了隐形的差异化认知,这比竞品Phonak的耳背式或Jabra的半耳式设计更具吸引力。

其次是体验壁垒,它用自助验配App和终身远程支持等服务,替代了传统的线下诊所流程,迎合了新一代用户对自主掌控的偏好。这种模式帮助其品牌认知度在三年内提升了9倍。渠道壁垒则体现在支付场景的整合上,Eargo同时打通了现金支付、保险报销和零售分销,避免了对单一渠道的过度依赖。但这种模式也存在风险,2022年公司因保险支付问题被美国司法部DOJ指控,最终支付了3,437万美元的和解金,暴露了其合规风险。

尽管壁垒存在,但行业天花板也清晰可见。2025年,Eargo与hearX、Lexie合并成立LxE Hearing公司,标志着OTC助听器市场开始进入平台化竞争阶段。FDA将OTC助听器品类严格限定在轻中度听损人群,这部分人群约占听损总人口的60%,天然限制了单一品牌的发展空间。剩余40%的重度听损市场仍需专业的临床干预,这是Eargo模式无法触及的领域。私有化与合并,或许是Eargo在触及增长天花板后的必然选择。

私有化也难解体验难题

Eargo的核心困境,源于其商业模式的内在矛盾:用销售消费电子产品的方式,去卖一个半医疗属性的产品。超过34%的退货率,是这套模式运转不畅的最直接体现。用户被便捷的购买流程和时尚的设计所吸引,但助听器终究需要解决实际的听力问题。一旦产品无法提供稳定、有效的听力补偿,或者软件体验糟糕、自助调试困难,用户就会选择退货。

高昂的执行成本是另一个难题。高达142%的销售费用占收入比,说明公司尚未找到一条可持续的盈利路径,增长完全靠烧钱换取。被私有化并与同行合并,是资方试图通过行业整合来降本增效、解决体验一致性难题的尝试。但根本问题依然存在:如何在没有传统诊所高成本、高接触度服务的前提下,大规模地提供稳定、有效的用户体验?这个问题不仅是Eargo的挑战,也是整个OTC助听器行业需要回答的终极问题。

长按 & 扫码

获取最新数据

免费产品试用

关于久谦中台

I

十五年的研究沉淀

三百个行业领先客户 + 四百位全职研究员

中国最领先研究机构 + 累计执行五千个项目

II

全面且独特的数据集

融合线上线下 + 兼容定量定性 + 覆盖广泛行业

十年固定成本沉淀 + 支撑多层次分析推理

III

在商业领域最领先的大语言模型

抽象共性 + 微调特性 = 实现更全面的计算

解决发现趋势与创新相关等人类难以回答的问题

+

科学技术改变专业服务

服务进步的群体 & 解决时代性问题

与时俱进的专业追求 + 朴素具体的工程文化

更多内容,点击下方关注