夜雨聆风

夜雨聆风5月7日,罗氏宣布与美国数字病理和AI技术公司PathAI签署最终合并协议。

图/罗氏官网公告

罗氏拟以7.5亿美元首付款加最高3亿美元里程碑付款完成收购,总交易金额最高达10.5亿美元。

交易预计在今年下半年完成,完成后PathAI将并入罗氏诊断部门,这是罗氏在诊断业务进入新周期之后,对未来竞争规则的一次提前落子。

当传统诊断仍在围绕设备、试剂、渠道和价格展开竞争时,罗氏已经把战场推进到数字病理、伴随诊断、AI算法和精准医疗的更深处。

01

从买公司到买入口

罗氏真正看中的是AI病理的未来主航道

从交易细节看,PathAI并不是罗氏临时起意的收购对象。

双方早在2021年就建立合作关系,并在2024年进一步扩大合作,覆盖AI伴随诊断算法开发。

PathAI的核心价值,在于其数字病理影像管理系统AISight IMS,以及围绕病理实验室工作流、AI分析、临床试验支持、转化研究等形成的平台能力。

罗氏公告中明确提到,PathAI的IMS系统将补充罗氏数字病理产品组合,提升实验室效率。

同时,罗氏伴随诊断能力与PathAI AI平台结合,将加速临床治疗开发、促进新生物标志物发现,并创造新的诊断工具。

罗氏正在从“诊断产品公司”走向“诊断平台公司”。过去,病理诊断更多依赖染色、切片、显微镜和病理医生经验。

未来,病理将越来越依赖数字图像、AI识别、算法模型和云端工作流。谁掌握数字病理入口,谁就更有机会掌握肿瘤诊断的关键数据入口。

强化“诊疗一体”的优势,罗氏本身就是全球少数同时拥有制药和诊断双重能力的企业,在诊疗一体化布局方面,是绝对的“王者”。

PathAI补上的不是单一产品,而是把病理图像、肿瘤分型、伴随诊断、临床试验和新靶点发现连接起来的算法底座。

提前卡位AI诊断的商业化节点。AI医疗喊了很多年,但真正能规模化落地的领域并不多。

病理诊断恰恰不同,它既有高度专业化的临床场景,又有海量图像数据基础,更有提升效率、缓解病理医生短缺、辅助精准用药的真实需求。

罗氏买下PathAI,本质上是在买下AI病理规模化落地的“通行证”。

02

在诊断承压周期中加码病理

罗氏押注的是更高价值的增长曲线

这次收购放在罗氏自身经营背景下看,意义更加清晰。

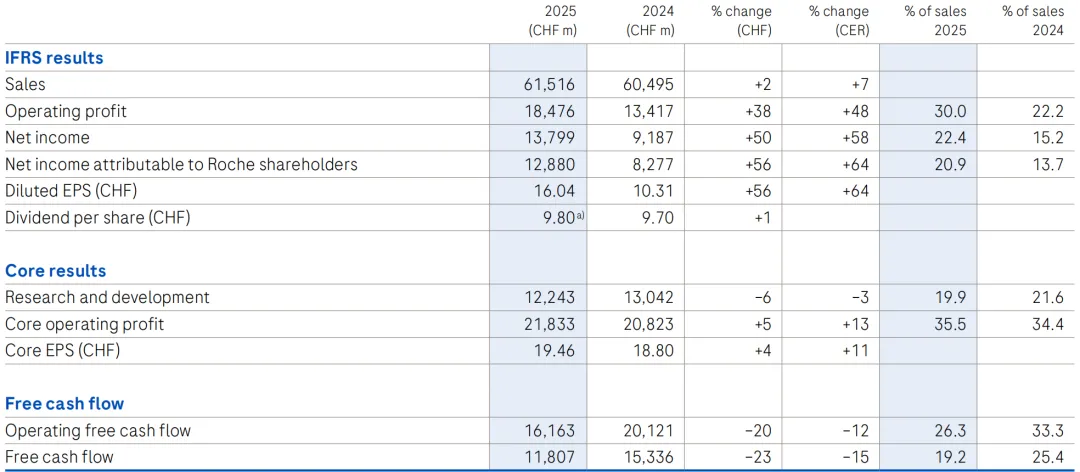

根据罗氏2025年年报,集团营收615.16亿瑞士法郎,按固定汇率增长7%。

其中制药业务476.69亿瑞士法郎,增长9%;诊断业务138.47亿瑞士法郎,增长2%。

虽然诊断业务受中国医改(集采和DRG)影响,亚太地区出现明显承压,但病理实验室业务却增长14%,主要受高级染色、伴随诊断和基础染色增长驱动。

这组数据说明,罗氏诊断并不是没有增长,而是增长结构正在发生变化。

传统大盘业务在价格改革、竞争加剧和检测需求波动中承压,但病理、分子、伴随诊断等高价值板块仍在释放韧性。

也正因为如此,罗氏选择此时加码PathAI,绝不是补短板,而是继续做强长板。进入2026年,这一趋势仍在延续。

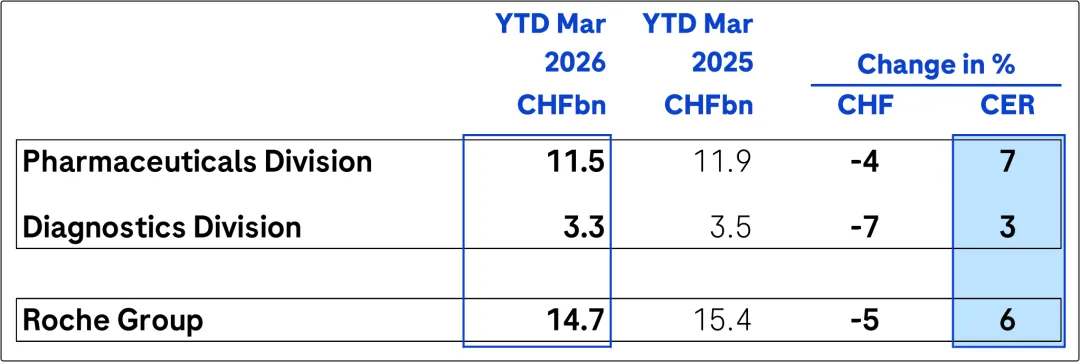

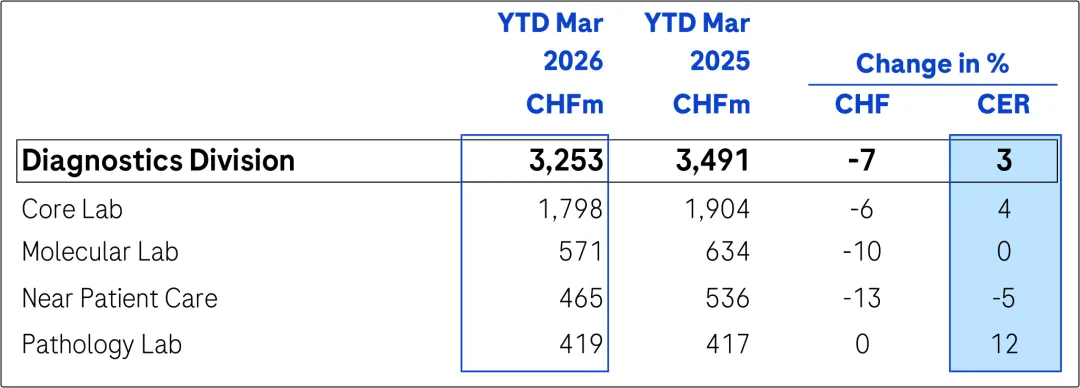

罗氏一季度集团销售额按固定汇率增长6%,制药业务增长7%,诊断业务增长3%。

诊断仍受到中国医改和流感季偏弱影响,但病理实验室保持强劲增长,核心实验室也在中国集采压力下实现增长。

更重要的是,罗氏正在把诊断业务放进一个更大的技术框架中。

2026年一季报中,罗氏明确提到扩大与NVIDIA的合作,通过大规模AI工厂加速治疗和诊断开发,并将AI用于数字病理、医学影像、分子设计、制造模拟等多个环节。

这意味着,PathAI进入罗氏之后,未来并不会只是一个病理软件公司,而可能成为罗氏AI诊断体系中的关键拼图。

它可以向前连接肿瘤早筛、精准诊断、伴随诊断,向后连接药物研发、临床试验、真实世界研究和生物标志物发现。

罗氏病理诊断的未来趋势,也因此更加清晰:

一是从单一病理切片判读,走向全流程数字化管理;

二是从经验辅助诊断,走向多模态数据驱动的临床决策支持;

三是从服务医院病理科,走向连接药企研发、临床试验和伴随诊断的产业平台;

四是从“图像数字化”,走向“病理数据资产化”和“诊断价值体系化”。

病理不再只是诊断环节的终点,而正在成为精准医疗的起点。

03

三大巨头连续出手

全球诊断行业正在进入价值重构时代

如果只看罗氏收购PathAI,容易把它理解为AI病理赛道的一次个案。

但如果把它与雅培收购Exact Sciences、丹纳赫收购Masimo放在一起看,全球诊断行业的方向已经非常明显。

雅培收购Exact Sciences,是押注癌症筛查和精准肿瘤诊断。

根据雅培公告,Exact Sciences股东将获得每股105美元现金,股权价值约210亿美元,企业价值约230亿美元。

Exact Sciences覆盖癌症早筛、精准肿瘤学、遗传检测、MRD监测和治疗决策,其中包括Cologuard、Oncotype DX、Oncodetect和Cancerguard等产品。

雅培随后表示,该交易将为其带来癌症筛查和诊断新平台,增强其在预防性、预测性和个体化诊断技术上的能力。

丹纳赫收购Masimo,则是押注急危重症场景下的监测入口。

根据丹纳赫公告,公司拟以每股180美元现金收购Masimo,总企业价值约99亿美元。

Masimo是脉搏血氧和患者监测解决方案的重要企业,交易完成后将作为独立运营公司并入丹纳赫诊断板块。

Masimo股东已在5月1日特别股东大会上批准该并购协议,交易仍需满足监管审批等惯常交割条件。

罗氏、雅培、丹纳赫三起并购,看似方向不同,一个买AI病理,一个买癌症早筛,一个买患者监测,但底层逻辑高度一致。

全球诊断巨头不再满足于传统检验设备和试剂生意,而是在抢夺更靠近临床决策的高价值入口。

未来的全球诊断行业,竞争重点会发生三重变化。

第一,竞争从检测项目转向疾病全程管理。癌症从早筛、诊断、用药选择到复发监测,正在形成连续闭环。谁能覆盖疾病全周期,谁就能获得更高的临床价值和商业黏性。

第二,竞争从硬件平台转向数据和算法平台。仪器仍然重要,但单纯依靠设备装机已经不够。AI病理、液体活检、MRD、患者监测、数字化工作流,正在把诊断企业推向数据驱动的新阶段。

第三,竞争从实验室内部转向临床决策中心。诊断不再只是回答“有没有病”,而是要回答“是什么病、该用什么药、疗效如何、何时复发、如何干预”。这正是全球头部企业重金并购的根本原因。

这也让罗氏收购PathAI的意义更加清晰。它不是孤立的一笔交易,而是全球诊断巨头集体重估产业边界的一部分。

当雅培向癌症早筛和精准肿瘤诊断延伸,丹纳赫向急危重症监测入口扩张,罗氏则选择在数字病理和AI诊断上继续加码。

三条路径虽然不同,但最终都指向同一个终点:让诊断更早介入疾病进程,更深参与临床决策,更强连接药物研发与患者获益。

结语

真正的诊断巨头

正在重新定义诊断

全球诊断行业正在进入一个新的分水岭。

过去,诊断企业的核心能力是把样本检测准确;未来,诊断企业的核心能力是把检测结果转化为临床决策。

罗氏收购PathAI,雅培收购Exact Sciences,丹纳赫收购Masimo,本质上都是在围绕临床价值入口进行重构。

对罗氏而言,这笔10.5亿美元的收购只是开始。

真正值得看好的,不只是罗氏买下了一家AI病理公司,而是它正在把诊断从“检测工具”推向“精准医疗基础设施”。