夜雨聆风

夜雨聆风450 亿美元的 DeepSeek 和 20 亿美元的 Kimi

说实话,这两组数字放在一起的时候,我沉默了很久。

DeepSeek 估值冲到 450 亿美元——约合 3200 亿人民币——一个连 APP 都没几个的 AI 公司,凭什么?再看看 Kimi 母公司月之暗面( Moonshot AI ),刚刚关了一笔 20 亿美元的融资轮,由阿里巴巴领投。加上此前几轮,累计融资已超 30 亿美元。

两组数字的对比本身就很有意思:一个"估值高",一个"融资猛"。

但这不是两张财务报表那么简单。 DeepSeek 走的是技术极客路线——模型能力强、开源策略激进、团队背景豪华,但商业化几乎是一张白纸。 Kimi 则相反,用户增长数据漂亮,长文本处理能力出圈,但技术底色到底有多厚,业界还在打问号。两家公司,两条完全不同的路,却都拿到了天量资金。

问题来了:这些钱,到底能不能赚回来?

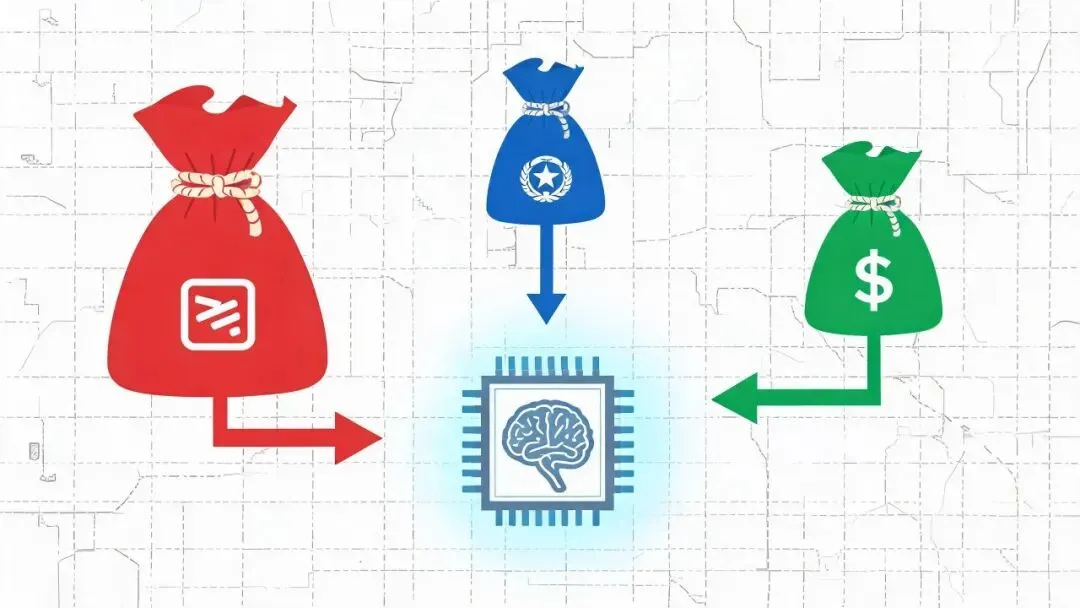

钱从哪来,又流向哪

先看资金来源。这轮 AI 融资的钱,主要来自三个口袋:互联网大厂的战略投资、政府引导基金、以及少数美元 VC 。阿里投 Kimi ,腾讯投资 DeepSeek 的关联方,百度自己做大模型——每家大厂都在用资本手段"站队"。

但投钱的逻辑和互联网时代完全不同。 2010 年代投 O2O 、投共享单车,好歹能讲一个"赢者通吃"的故事。 AI 大模型这笔账,到目前还没人算清楚。 GPT-4 单次训练成本预估过亿美元,推理成本更是每句话都在烧钱。英伟达 CEO 黄仁勋去年说过一句话:"买 GPU 不是成本,是投资。"——但对大多数中国 AI 公司来说,这句话听着像安慰。

晚点 LatePost 曾报道,部分大模型公司的 GPU 采购成本已经占到年度总开支的 60%以上。这不是——准确说是我没查到——精确的数字,但从多家上市公司财报里拼凑出来的信息指向同一个方向:算力即成本,成本即生死。

更要命的是,这不是一次性投入。模型要迭代,算力要持续扩容,人才要高价挖角。 Anthropic 一年烧掉 5 亿美元, OpenAI 的亏损幅度同样惊人。中国的公司虽然在人力成本上略有优势,但 GPU 采购受限、算力自主化投入巨大,实际开支未必比美国同行低多少。

一位在国内头部大模型公司待过的工程师跟我说过一句话,我印象很深:"我们组每个月云服务器账单,约等于一家中型上市公司全年的 IT 预算。"这不是夸张,这是现状。

为什么投这么多

三个原因,每一个都站得住脚——但合在一起,又让人心里打鼓。

第一,窗口期焦虑。所有人都在赌 AGI (通用人工智能)会在 5 到 10 年内实现。如果这是真的,现在不押注,以后连牌桌都上不了。一位投资人跟我说过:"你可以不投,但十年后别后悔。"这句话很有杀伤力,因为它把"不投"描述成了一种可预见的后悔。投资圈最怕的不是亏钱,是踏空。

第二,竞争格局尚未定。美国有 OpenAI 、 Anthropic 、 Google 三足鼎立,中国目前还没有一个真正意义上的"头部"。 DeepSeek 技术很强,但商业化刚起步; Kimi 用户量大,但技术追赶速度存疑;百川、智谱、零一万物……名单还可以列很长。这种"群雄混战"的局面恰恰是资本最喜欢的——因为一旦赌对了那匹马,回报是百倍的。赌错了?那就赌下一个。

第三,政策信号明确。中国政府从去年开始密集出台 AI 相关政策,包括算力基础设施建设、大模型备案制度、 AI+行业应用指南等。金融时报( Financial Times )引述分析人士观点称,中国 AI 投资在 2025 年可能达到 200 亿美元规模。这不是小数目。地方政府也在跟进——上海、深圳、杭州都在建 AI 产业园区,提供算力补贴和税收优惠。

但政策信号明确,不等于商业逻辑自洽。这是两回事。

一张昂贵的账单

让我们算一笔账。

假设一家大模型公司融了 10 亿美元。按目前的行情: - GPU 集群建设: 3-4 亿美元(一次性) - 每年推理算力成本: 1-2 亿美元(持续) - 研发团队薪资: 5000 万-1 亿美元/年( AI 人才溢价严重) - 数据中心运营:数千万美元/年

也就是说, 10 亿美元大概能烧 3 到 5 年——假设没有大规模商业化收入进来。

现在看收入端。大模型公司赚钱,目前只有几条路: 1. API 调用收费——这条路字节、阿里、腾讯都在做,价格战已经打响了。利润率被压得很薄。 2. 企业定制——每个项目都是定制化开发,规模效应有限,毛利率不高。 3. C 端付费会员——Kimi 在做, ChatGPT 也在做,但付费转化率能做到 5%已经是顶尖水平。 4. 广告——目前还没有人跑通这个模式。

每一条都在增长,但每一条都不够快。

雪球上有位分析师做过一个粗略估算:以 DeepSeek 的估值和可能的收入增速计算,回本周期至少需要 8 到 10 年——假设一切顺利。如果不顺利呢?如果 AGI 没有在 10 年内实现呢?如果监管突然收紧呢?

历史会押韵吗

历史不会重复,但会押韵。这句话被人用烂了,但放在这里还是很贴切。

2000 年的互联网泡沫,纳斯达克从 5000 点跌到 1000 点,无数公司归零,但亚马逊活下来了,谷歌刚刚起步。 2010 年的 O2O 大战,千团大战打得血流成河,最后只剩美团和大众点评。 2017 年的共享单车, ofo 和摩拜烧了上百亿,最后用户排队退押金。

每一轮技术浪潮的开头都是"这次不一样",每一轮的结尾都是"原来还是一样"——赢家通吃,输家归零,中间夹着一堆被烧掉的钱。

AI 会不会不一样?有可能。因为这一次的"基础设施化"速度远比互联网时代快。 ChatGPT 达到 1 亿用户只用了 2 个月, Instagram 用了 2 年。这意味着,如果真的有赢家,它会赢得很 快,赢很大。

但反过来也一样:如果真的有输家,它会输得很快,输得很彻底。

一个不太乐观的担忧

写到这里,说句可能不太中听的话——我担心这笔钱中的相当一部分,最终会打水漂。

不是因为技术不行。中国 AI 的技术水平,至少在应用层,已经不比美国差太多。 DeepSeek 的模型能力, Kimi 的用户体验,都是实打实的。

问题在于:商业化的路径太长了。

美国的 AI 公司可以卖给全球用户,中国的 AI 公司——至少在可见的未来——主要市场还是在国内。而国内企业的付费意愿,嗯,大家都懂的。 C 端用户习惯了免费, B 端客户压价厉害。这不是某一家公司能解决的问题,这是整个市场成熟度的问题。

还有一个更深层的问题:算力的"卡脖子"。 H100 买不到,国产 GPU 替代还需要时间。这意味着中国 AI 公司的算力成本,中期内会高于美国同行。成本高、收入低,这个剪刀差怎么补?

但也许, AI 真的不一样。也许 AGI 真的会在我们有生之年实现,也许那将彻底重构人类社会的生产关系。如果这是真的,现在烧的每一分钱都是在买门票。

门票很贵。但没门票,连赌桌都上不了。