夜雨聆风

夜雨聆风

信号一:AI应用从“工具层”上升到了“决策层”, 给全球保险业提供规模化验证样本

国际保险市场对于AI的应用的重点,在“效率工具”那个层面——比如聊天机器人、自动化核保这类单点优化之类的。

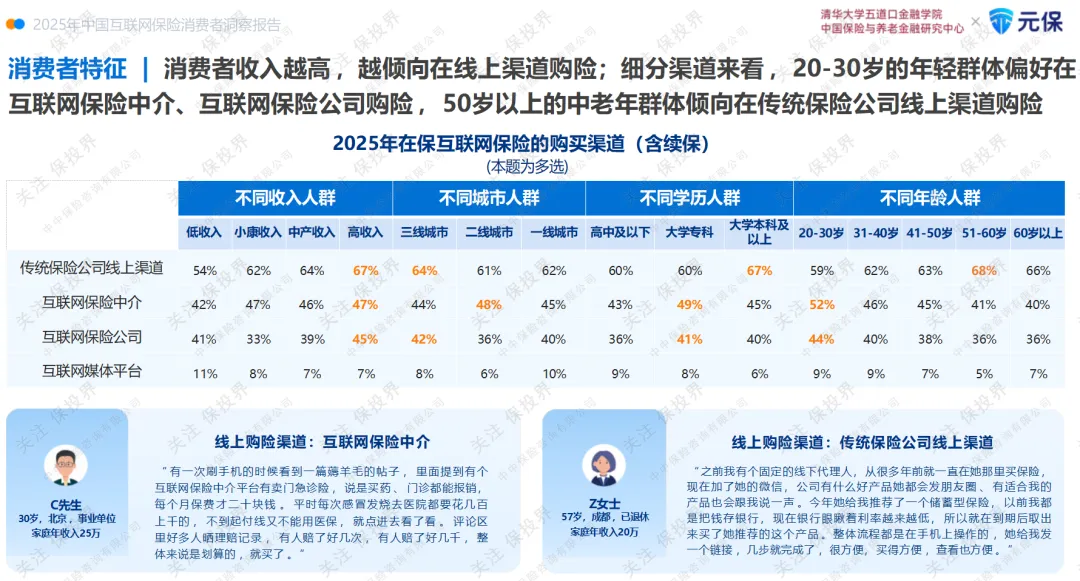

不过报告显示,2025年中国已经有超过四成消费者主动用AI工具去对比保险产品, 超过半数把AI推荐当作决策参考,AI渗透率从行业方面延伸到消费方面。

这种“双向渗透”在全球可是头一回大规模验证:AI不只是保险公司的后台提高效率的工具, 已经变成消费者端的“决策基础设施”了。

这一个信号的国际意义在于, 它打破了西方市场“AI只服务供给端”的路径依赖。像Lemonade、Root这类的欧美那些保险公司,虽然把AI当作卖点,但是主要只用在风控和定价上;可是中国市场就不一样,它独特的地方在于AI正在重新构建保险信息的传播权力结构——消费者依靠AI打破信息不对称,迫使行业从“营销驱动”变成“专业驱动”。对于全球保险业来说,中国提供了AI在保险领域从“降本”到“重构价值链”整个完整闭环的例子,这意味着未来保险中介核心竞争力不再是信息垄断,而是AI加强之后的复杂需求识别以及长期服务能力。

信号二:消费者理性出现一个转折点, 全球保险竞争逻辑从“价格透明”变成“价值深耕"

全球互联网保险的最初讲述(比如欧美比价网站Money super market、Policygenius)是建立在"价格透明化"这个基础之上的, 它的核心卖点就是让消费者可以找到更便宜的保单。

不过报告显示, 到2025年的时候,中国消费者线上买保险的时候,对保障范围、保额还有理赔信息的关注程度,已经超过了保费价格。意外险、重疾险这类刚需保障型产品全面在新购买市场占据领先地位,理财型保险占比则仅仅是8%。

这一“价值敏感型”消费特征成熟得比国际市场预想快得多。在欧美,互联网保险老长时间都面临着“低价陷阱”的质疑——数字化渠道通常会吸引价格敏感型客户,进而造成逆选择以及赔付率变差。而中国市场的数据显示, 数字化不但不会把保险的专业价值给稀释掉,反倒能通过AI辅助还有内容教育等等,加速消费者对保障本质的认知。

这就说明全球互联网保险竞争范式正在来一场根本性转变:以后,核心竞争力不再是渠道佣金效率或者价格比较能力,而是产品设计里保障有多深,理赔服务是否确定,还有全生命周期风险管理够不够专业。中国市场的“理性拐点”向全球保险业证实了数字化跟价值深耕是能够一块儿进行的。

信号三:‘全年龄段数字化’打破西方保险科技的人口学假设,重新定义普惠边界

国际保险科技市场长久以来遵循"数字原生代优先"的假设, 老年群体普遍被看成数字化弱势群体。

可是,可报告显示,中国60岁以上群体的保障需求在网上不断释放, 传统保险公司网上渠道在50岁以上消费者中占比达到68%,社交媒体跟短视频变成覆盖全年龄段的数据入口。

这个信号对全球市场很有颠覆性:它显示出,在移动互联网和社交媒体的渗透下,“数字鸿沟”能够被内容形式(短视频、案例故事)还有熟人社交链路(微信生态、代理人私域)有效填补。中国没经过欧美那样长时间的PC互联网时代,而是直接进入移动互联和社交电商阶段,这让银发群体上网的门槛大大降低。对于国际保险业来说,这意味着新兴市场(东南亚、拉美、非洲)能够跳过“线下代理人深度覆盖”这个花钱多的阶段, 可以学习中国“短视频+私域+线上投保”三位一体这种模式,可以用更低成本实现普惠保险跨越式覆盖。

信号四;互联网保险从“渠道”变成“基础设施”, 全球保险业估值逻辑得重新构建

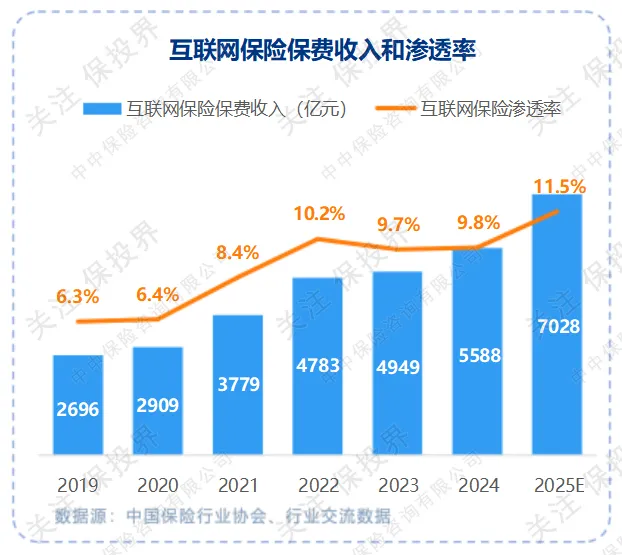

报告明确指出, 互联网保险正从单一线上渠道升级成支撑行业全链路数字化转型的"核心基础设施"。

而这个判断具备的国际分量体现在:它预示着全球保险业的估值坐标系正在从叫做'渠道估值'(保费规模×佣金率)变成'技术估值'(数据资产×生态协同

效率。

在欧美市场,互联网保险老早就被归类为“分销渠道创新”,保险公司和互联网平台的合作大多还只停留在流量采购那层面。而中国市场,能看到头部险企已经把线上能力融入到产品研发、风控管理以及服务交付的整个流程当中——太保AI投入每年增长40%,人保、国寿这些公司自己成立健康管理公司,新能源车险实现动态定价以及“三电”专项保障。当互联网保险从渠道转变为基础设施的时候,保险业的竞争就不再是“线上对线下”的渠道竞争, 而是“数智化原生程度”的底层能力竞争了。这给国际资本市场带来启示:未来保险企业的估值溢价会源自其技术架构的开放性以及生态嵌入深度,并非传统的代理人数量或者网点密度。

信号五:新能源车险与“保险+生态”融合, 中国成为全球保险场景创新的先导市场

报告里提到的新能源车险发展很有国际前瞻性, 这一点我有发现:到2025年,新能源乘用车零售渗透率会超过50%,新能源车险在车险里的占比将会提升到20.2%,而且那些头部险企已经实现承保盈利。另外,保险产品的边界一直都在向外扩展, 和健康管理、养老服务、用车生态这类场景深度融合。

在全球能源转型还有气候风险越来越严重的背景下,中国作为最大的新能源汽车市场,它的保险创新其实是在给全球车险行业“预演”未来。欧美车险市场还很依靠传统燃油车的数据和历史赔付模型,而中国在新能源车险领域已经抢先形成了“驾驶行为实时数据+AI动态定价+电池专项保障”的模式闭环。除此之外, “保险+养老社区”“保险+健康管理”的生态融合途径,也给全球保险业应对老龄化挑战提供了能复制的东方方案——保险功能从风险补偿变成服务整合,险企角色从“赔付方”变成“生活解决方案供应商”。

结语

《2025年中国互联网保险消费者洞察报告》具有的重要价值, 在于它揭示了一个被低估的事实:中国保险市场正从“规模模仿”朝“模式创新”实现质变。AI决策化、消费理性化、全龄数字化、基础设施化和生态融合化这五大信号, 一块指向一个结论——全球保险业的下一个增长模式,很可能不是由欧美传统保险巨头所单独定义, 而是由中国市场验证的“平台生态+AI原生+服务融合”的新范式来共同推进。

对于国际保险业来说, 读懂这份报告,不只是了解中国市场,更是提前看到全球保险业的未来图景。

来源请点击最下面的阅读原文。(完)

◩ 关注【保险生态链】收听更多。专注保险中介公司牌照交易:已成交近50家,领先!旗下青岛团队,2007年即首发保险中介公司核心业务系统,并有保险中介saas云,免费的保险分销小程序等,近20年经验。有保险产品定制需求的朋友,欢迎交流。