夜雨聆风

夜雨聆风【投行工匠-北交所专业跟踪研究平台】

本文来自北交所公开披露的问询与回复,由投行工匠整理,如需转载请注明来源。

问题主要内容:

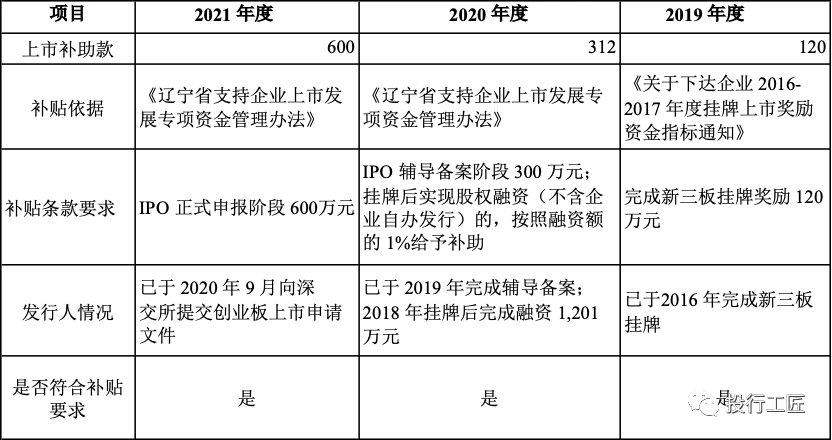

根据申报材料,报告期期各期,发行人计入当期损益的政府补助金额分别为136.31万元、524.50万元及672.00万元,主要为上市补助款;其他收益中税收返还的金额分别为1,002.56万元、1,917.28万元及1,073.98万元。

请发行人结合上市进程及领取政府补助的要求说明持续获得上市补助款的原因及合规性。(东和新材839792)

回复主要内容:

报告期内,发行人分别收到海城市财政局下发的120万元上市奖励和辽宁省地方金融监督管理局下发的312万元、600万元上市奖励。具体情况如下:

单位:万元

综上,报告期公司持续获得上市补助款符合相关政府补贴文件要求。

问题主要内容:

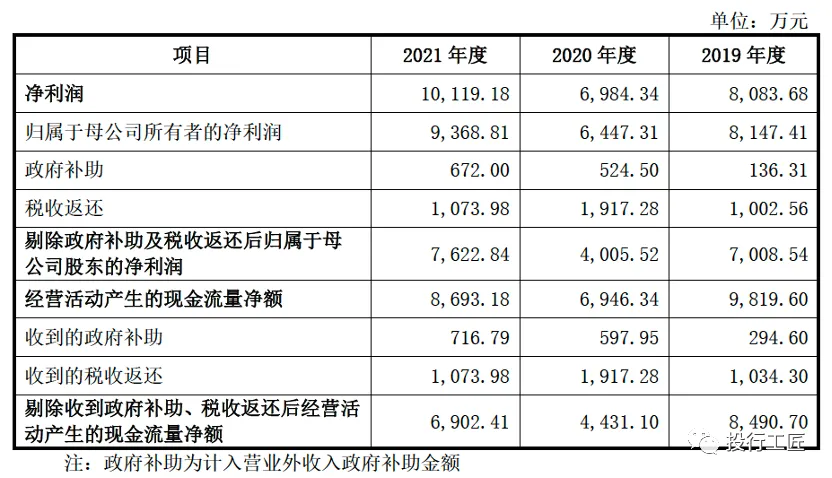

结合报告期内政府补助、税收返还对发行人经营业绩和现金流影响,分析说明发行人对政府补助的依赖程度,报告期内经营业绩对政府补助存在较大依赖的,应当进行重大事项提示,并分析说明对发行人经营业绩和持续经营能力的影响。(东和新材839792)

回复主要内容:

报告期内,税收返还对公司净利润及经营活动产生的现金流量金额影响情况如下:

根据《北京证券交易所股票上市规则(试行)》的要求,结合自身规模、经营情况、盈利情况等因素综合考虑,发行人选择的具体上市标准为“(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

剔除政府补助及税收返还金额影响,发行人最近一年归属于母公司所有者的净利润金额分别为7,622.84万元,最近一年加权平均净资产收益率为12.55%,符合《北京证券交易所股票上市规则(试行)》上市标准要求。

综上,发行人经营业绩和持续经营能力对政府补助不存在重大依赖。