夜雨聆风

夜雨聆风

阅尽市场浮沉,品尽人生百态

1. 核心半导体材料:光互连的 "第一性原理"

(1)磷化铟(InP)衬底:所有高速光芯片的唯一载体

不可替代性,800G 及以上速率光模块中的EML 电吸收调制激光器和APD 雪崩光电二极管,目前没有任何可规模化量产的替代材料。硅光只能完成调制、分路等无源功能,光信号的发射与接收必须依赖磷化铟基增益芯片。

| AXTI(AXT) | |||

(2)硅光材料:CPO 时代的核心平台

SOI 衬底: 硅光芯片的基础材料,全球 90% 市场份额由法国 Soitec 垄断

国内替代:

沪硅产业 (688126) —— 已实现 8 英寸 SOI 衬底量产,12 英寸正在验证中

(3)薄膜铌酸锂(TFLN):下一代调制器材料

技术优势在 3.2T 及以上速率下,调制带宽和功耗性能远超磷化铟和硅光

全球格局

HyperLight(美国未上市)—— 全球领导者,已批量出货给思科、英伟达

光库科技 (300620) —— 国内唯一实现薄膜铌酸锂调制器量产的企业,已向头部光模块厂商送样

天通股份 (600330) —— 国内铌酸锂晶体材料主要供应商

(4)其他关键材料

陶瓷封装材料:中瓷电子 (003031) —— CPO 高密度封装核心供应商

MO 源:南大光电 (300346) —— 全球主流供应商,外延生长核心耗材

特种光纤:长飞光纤 (601869) —— 多芯光纤 (MCF) 和空芯光纤领先者

2. 核心生产设备:扩产的最大瓶颈

MOCVD 外延设备全球 90% 市场份额由德国 AIXTRON 和美国 Veeco 垄断国内 中微公司 (688012) 正在突破

光刻机光芯片制造需要 i 线和深紫外光刻机,ASML 和 尼康 主导

耦合封装设备罗博特科 (300757) —— CPO 光引擎高精度耦合设备国内唯一供应商

测试设备国际:是德科技 (KEYS)、安立 (ANLY)国内追赶:长川科技 (300604)、华峰测控 (688200) 正在追赶

三、第二层:核心芯片 —— 价值链的绝对核心

1. 有源光芯片:光模块的“心脏”(占 BOM 成本 50%-70%)

(1)激光器芯片

EML(电吸收调制激光器): 800G/1.6T 光模块主流方案

国际: Lumentum (LITE)(市占 50%-60%,英伟达核心供应商)、Coherent (COHR)

国内: 源杰科技 (688498)(100G EML 批量供货,200G 验证中)、光迅科技 (002281)、三安光电 (600703)

CW 激光器: CPO 光引擎主流方案

国际: Lumentum、Coherent

国内: 源杰科技(英伟达认证供应商)、长光华芯 (688048)

(2)探测器芯片

APD(雪崩光电二极管): 高速光接收核心

国际: Lumentum、Coherent、安森美 (ON)

国内: 光迅科技、华工科技 (000988)

(3)调制器芯片

硅光调制器: 博通 (AVGO)、英特尔 (INTC)、Ayar Labs(美国未上市)

薄膜铌酸锂调制器: HyperLight、光库科技 (300620)

2. DSP 芯片:电信号处理的大脑(占 BOM 成本 15%-20%)

全球垄断格局: 博通 (AVGO) 市占率超过 80%,迈威尔 (MRVL) 占 10%-15%

国内进展: 华为海思已实现 400G DSP 量产,800G 正在验证中

LPO 技术影响: LPO 去掉了 DSP 芯片,将直接冲击博通的市场地位,这也是博通大力推动 CPO 的重要原因

3. 硅光集成芯片(PIC)

国际领先: 英特尔 (INTC)、博通 (AVGO)、英伟达 (NVDA)(自研 MRM 调制器)

国内布局: 中际旭创 (300308)、新易盛 (300502)、仕佳光子 (688313)、华为海思

四、第三层:中游集成 —— 光器件与光引擎

1. 无源光器件

AWG(阵列波导光栅): 仕佳光子 (688313) 全球市占率 30%+,英伟达独供

光纤阵列 (FA): 天孚通信 (300394) 全球市占率 60%+,英伟达 CPO 核心供应商

光连接器: 中际旭创、天孚通信、太辰光 (300570)

环形器/隔离器: 光库科技 (300620) 全球市占率前三

2. 光引擎(Optical Engine):CPO/NPO 时代的核心价值单元

定义: 将光芯片、光学组件和电路集成在一起的功能模块,是 CPO/NPO 的核心

价值占比: 在 CPO 系统中占比超过 60%

全球格局:

国际:博通、英伟达、Lumentum、Coherent

国内:天孚通信 (300394)(英伟达 CPO 光引擎独家封装供应商,市占 60%-65%)、中际旭创、新易盛

五、第四层:系统设备 —— 光模块与光交换机

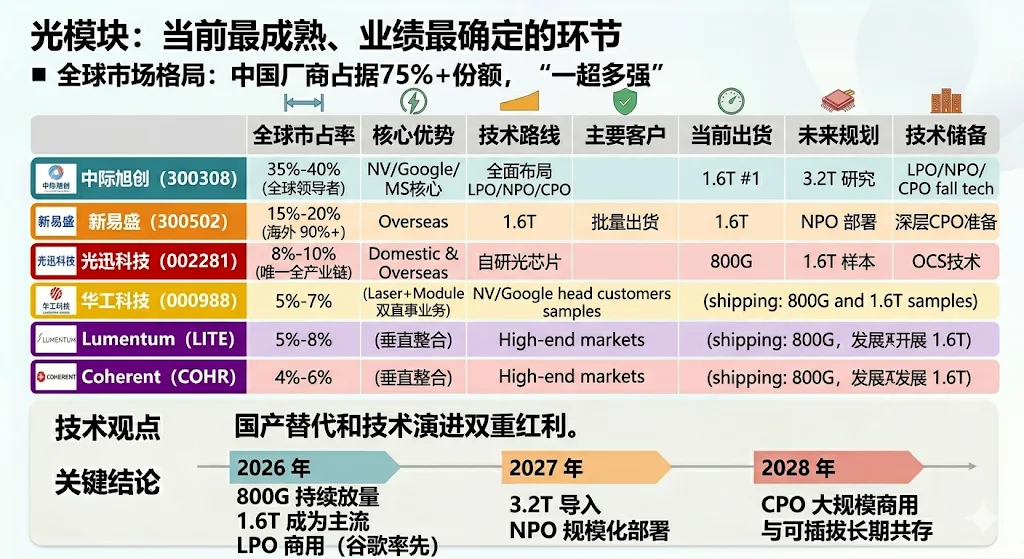

1. 光模块:当前最成熟、业绩最确定的环节

全球市场格局: 中国厂商占据全球 75% 以上份额,形成“一超多强”格局

2. 光交换机

电交换机: 博通 (AVGO) 芯片垄断,Arista (ANET)、思科 (CSCO)、华为、锐捷网络 (301165) 整机制造

OCS 全光交换机: 下一代网络架构革命

技术优势: 无需“光-电-光”转换,时延降至微秒级,功耗降低 70%,带宽提升 10 倍

应用场景: AI 训练集群的稳态通信模式(谷歌 TPU v7 已采用 9216 颗 TPU+OCS 架构)

全球格局:

Calient(美国未上市):全球龙头,谷歌独家供应商

光迅科技 (002281):国内唯一量产 MEMS-OCS 整机(192×192 端口),已供货腾讯、华为昇腾

光库科技 (300620):独家代工 Calient 的 OCS 整机,大规模交付谷歌

新易盛 (300502):推出 MEMS OCS 交换机 NX200/NX300 系列

六、第五层:下游应用 —— 云厂商与 AI 巨头

1. 全球 AI 算力巨头(需求主导者)

英伟达 (NVDA):AI 芯片绝对龙头,主导光互连技术标准和产业整合方向。40 亿美金战投 Lumentum 和 Coherent,锁定光芯片产能;2026 年量产 Quantum-X CPO 交换机,带宽达 102.4T。

谷歌 (GOOGL):OCS 光交换技术全球领先,TPU v7 已大规模采用;CapitalG 领投相干 DSP 初创公司 Celero,加码光互连生态。

Meta (META):全球最大的 AI 数据中心建设者之一,2026 年光模块采购量预计增长 150%。

微软 (MSFT):Azure 云 AI 基础设施投入巨大,1.6T 光模块主要采购方之一。

亚马逊 (AWS):Trainium 自研芯片,推动开放标准,避免被英伟达锁死。

2. 国内云厂商

阿里云:国内最大的 AI 云服务商,光模块采购量领先

腾讯云:OCS 光交换技术国内领先,已部署光迅科技的 OCS 整机

字节跳动:AI 训练需求爆发,光模块采购量快速增长

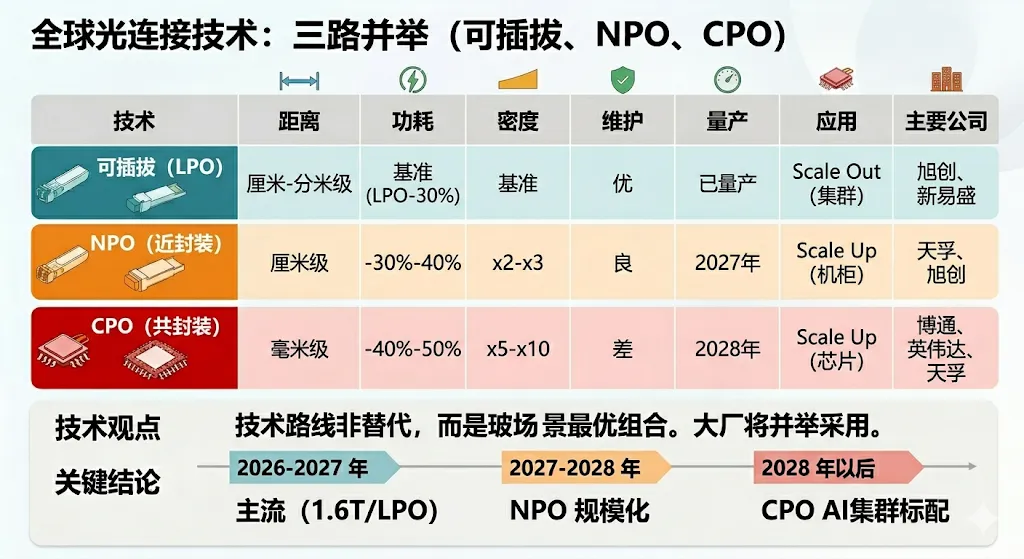

七、三大技术路线全解析:可插拔、NPO、CPO

八、产业链投资逻辑与标的分级

1. 第一梯队:业绩确定性最高(2026-2027 年)

光模块龙头:中际旭创 (300308)、新易盛 (300502)

光器件龙头:天孚通信 (300394)

上游材料寡头:AXTI (AXTI)

2. 第二梯队:技术弹性最大(2027-2028 年)

CPO 产业链:光库科技 (300620)(薄膜铌酸锂+OCS)、中瓷电子 (003031)(陶瓷封装)、罗博特科 (300757)(耦合设备)

光芯片国产替代:源杰科技 (688498)、光迅科技 (002281)

OCS 光交换:光迅科技 (002281)、光库科技 (300620)

3. 第三梯队:长期价值标的

硅光技术:英特尔 (INTC)、仕佳光子 (688313)

国内磷化铟替代:云南锗业 (002428)、三安光电 (600703)

九、核心风险提示

技术路线迭代风险: 如果 CPO 量产进度慢于预期,相关标的估值可能承压

行业竞争加剧: 光模块环节可能出现价格战,影响利润率

云厂商资本开支波动: 如果 AI 需求放缓,光模块采购量可能下降

地缘政治风险: 中美贸易摩擦可能影响供应链安全,尤其是 AXTI 的中国产能

扩产不及预期风险: 上游材料和光芯片扩产周期长,可能无法满足爆发式需求