夜雨聆风

夜雨聆风

报告标题:OMO与买债规模说明了什么?——2026年5月11日利率债观察

报告发布日期:2026年5月11日

分析师:张 旭执业证书编号:S0930516010001

1、OMO与买债规模说明了什么?

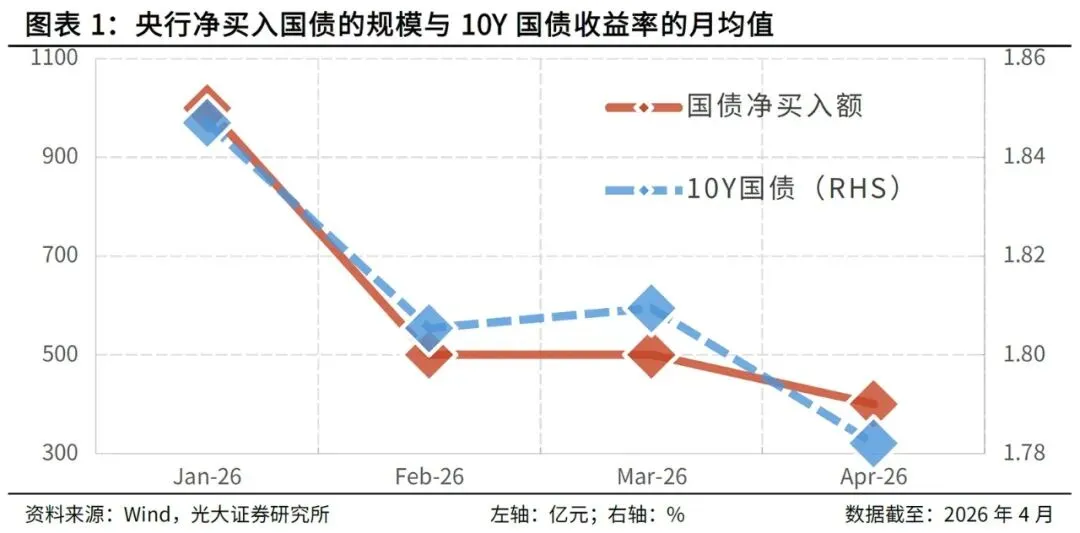

今年1-4月央行分别净买入国债1000亿元、500亿元、500亿元和400亿元,与1-4月10Y国债收益率的月均值呈现强相关,两者的Pearson相关系数为0.96,即:债券收益率越下行,央行的国债净买入规模越少。

公开市场国债买卖会通过资产负债表渠道和预期渠道对债券收益率产生影响。在现阶段,公开市场国债买卖主要定位于基础货币投放和流动性管理工具,需要控制该工具对于收益率的影响。因此,在收益率过低时(或是下行过快时),央行买债的规模就会受到明显制约。(注:更详细的阐释烦请参见我们2026年1月6日的报告《为何央行只购入500亿国债?》。)

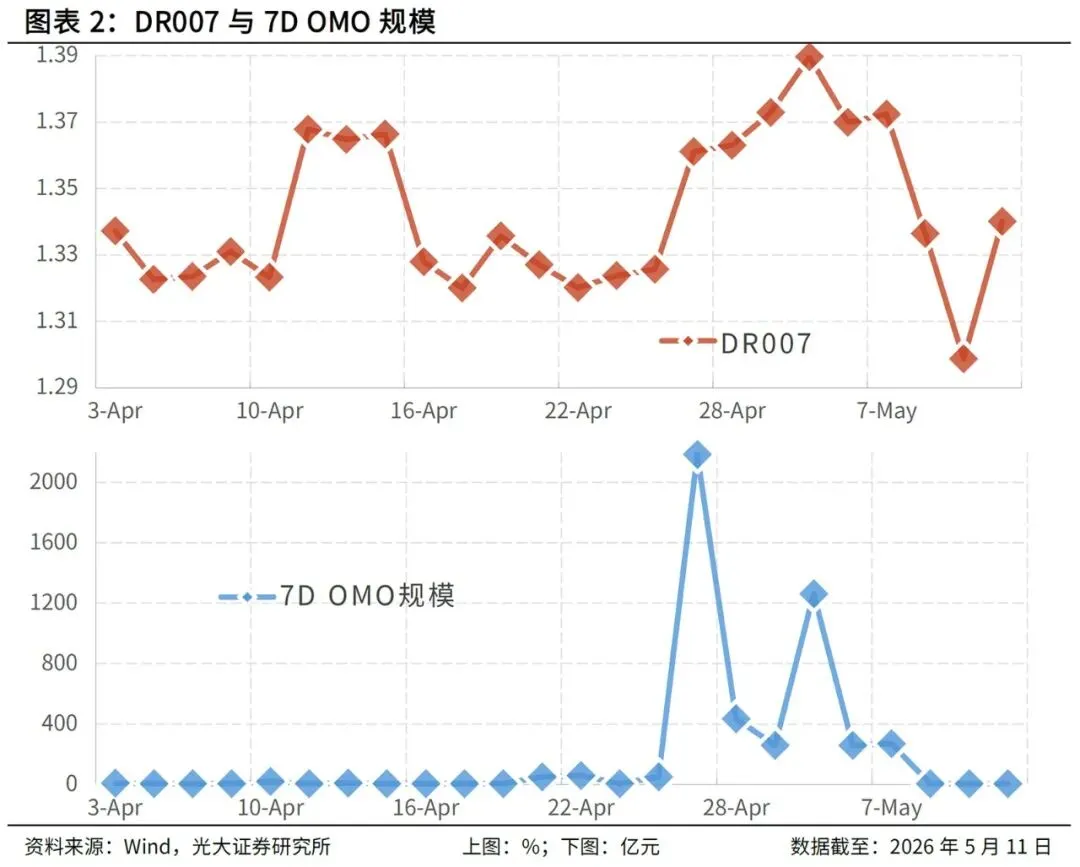

或者说,央行债券买卖的规模是债券收益率的函数。“数量是利率的函数”这类现象也出现在近段时间的7天期公开市场逆回购(注:以下简称“7D OMO”)中。今年4月以来,7D OMO的操作量与当日的DR利率是正相关的:当某日7D OMO的操作规模处于“地量”时,则该日的DR利率通常也会处于较低水平;当某日7D OMO的操作规模明显放量时,则该日DR利率也会相应地高一些。

该现象背后的逻辑是:当银行体系流动性十分充裕时,金融机构对于央行基础货币的需求有限,公开市场一级交易商(注:以下简称“交易商”)投标量明显较低,因此7D OMO的操作量也就只有“地量”;当银行体系流动性边际收敛时,金融机构对基础货币的需求上升,7D OMO的操作量也会相应增加。

我们注意到,部分投资者解读货币政策的思路是:如果7D OMO的操作量较低(或7D OMO净回笼流动性),则说明货币当局在变“鹰”,反之则是变“鸽”。这个思路是显然是不对的,因为其与“7D OMO数量与DR利率正相关”这一事实相悖。

事实上,当前7D OMO数量在很大程度上是由交易商决定的,央行全额满足交易商需求是常态,因此OMO操作量和所谓的货币政策的“鹰”或“鸽”关系不大。退一步讲,即便在操作规模主要由央行决定的时候,OMO的操作量和净投放量也基本不具有传递货币政策的信号作用。(注:更详细的阐释烦请参见我们2022年7月19日的报告《辨析OMO的“100亿→30亿→120亿→70亿”》。)

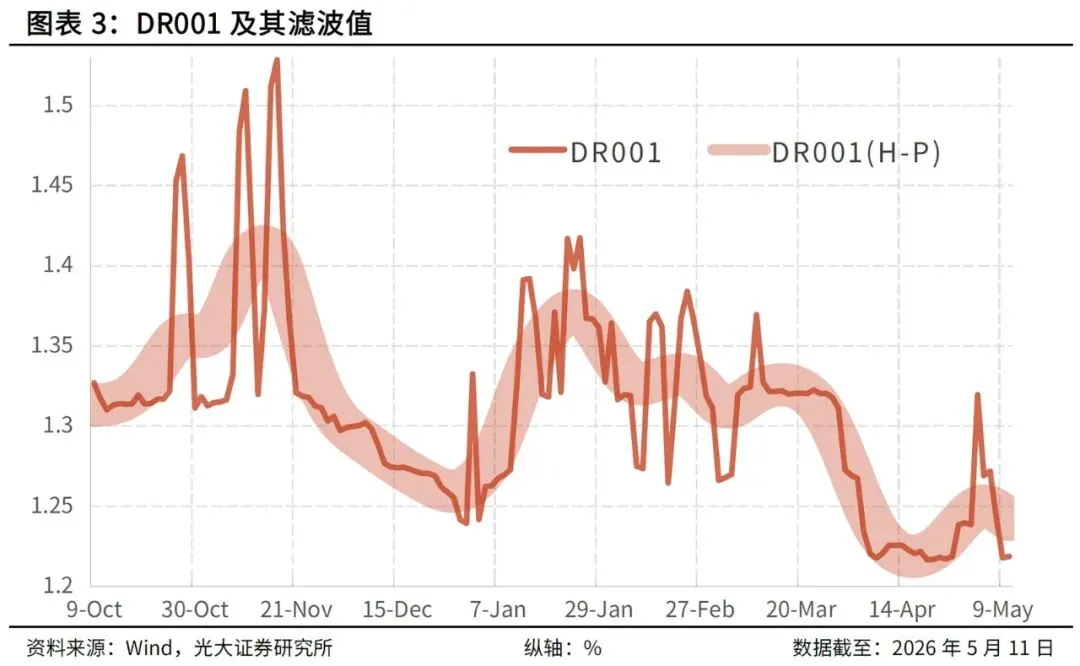

与7D OMO不同,当前MLF和买断式逆回购规模主要由央行确定,其不仅会影响中期(例如1年)和中短期(例如3个月和6个月)流动性,同时也会影响短期资金利率(例如DR001和DR007)。我们预计本月中旬的买断式逆回购是会净回笼的。

对于DR001和DR007的走势,我们坚持2026年5月8日报告《资金利率何去何从?》中的观点,即DR001的均值回升至7D OMO利率-10bp以上,DR007紧贴并略高于7D OMO利率运行。

值得注意的是,DR001在2025年12月至2026年1月上旬一度处于较低水平,2026年1月15日央行副行长邹澜表示“引导隔夜利率在政策利率水平附近运行”后,DR001便回归了常态。今日(注:2026年5月11日)央行发布的《2026年第一季度货币政策执行报告》再次提及“引导隔夜利率在政策利率水平附近运行”,这预示着DR利率回归常态的时间可能已经临近了。投资者不妨关注7D OMO操作的数量,一旦某日该数量显著增长,那么DR利率便会相应上升,这也是本文所述“数量是利率的函数”的体现。

2、风险提示

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。