夜雨聆风

夜雨聆风东南亚,会成为中国光模块的“新避风港”还是“新战场”?

美国对光模块的总体关税政策背景自2018年中美贸易战以来,美国对中国制造的光模块(如100G/400G/800G光收发器)征收高额关税,税率从25%逐步提升至2024年的30%。2025年,美国进一步调整贸易政策,对供应链涉及中国的光模块产品实施更严格的关税限制,包括:“原产地规则”调整:要求光模块的核心组件(如光芯片、DSP)不能来自中国,否则仍被视为“中国制造”。“对等关税”政策:2025年8月7日生效,对泰国和马来西亚的光模块征收19%的基础关税,但部分企业可申请豁免。

Part.01

东南亚产业转移背景 驱动因素

一、 驱动因素:

中美贸易摩擦(301关税)、供应链韧性需求、东南亚劳动力与区位优势、客户(如谷歌/亚马逊)区域化采购要求。核心目标:规避25%美国对华光模块关税(原HTS 8517.62.0090),满足“非中国原产地”认证。

产业迁移浪潮的背后是多重因素的共同驱动。近年来,中国光模块龙头企业纷纷在泰国和马来西亚建立生产基地,形成了一股明显的产业迁移浪潮。这一趋势始于2020年左右,当时中美贸易摩擦加剧,美国对中国输美光通信产品加征高额关税,直接促使中国企业寻求海外产能布局。截至2025年7月,几乎所有中国一线光模块厂商都在东南亚建立了生产基地,其中泰国和马来西亚成为最集中的投资目的地。

从地理分布来看,泰国主要吸引了以中际旭创、新易盛为代表的数据中心高速光模块厂商,而马来西亚则聚集了更多元化的光通信产业链企业,包括联特科技、钧恒科技等。

这种分布差异与两国的产业基础、政策导向密切相关——泰国在电子制造领域有深厚积累,且劳动力成本相对较低;马来西亚则拥有更完善的半导体产业链和英语优势,适合技术密集型生产。 根据公开信息统计,目前中国光模块及配套企业在东南亚的投资总额已超过50亿人民币,建成和在建产能可满足全球约30%的光模块需求。特别值得注意的是,2023-2025年是产能集中落地期,多家企业的泰国和马来西亚工厂在这期间陆续投产,标志着中国光通信产业全球化布局进入新阶段。 从战略意图分析,这些海外投资绝非简单的产能转移,而是企业全球化战略的重要组成部分。一方面,东南亚生产基地可以帮助企业规避贸易壁垒,维持对北美市场的稳定供应;另一方面,贴近谷歌、Meta、亚马逊等国际巨头的亚太数据中心集群,能够提高供应链响应速度。此外,RCEP等区域贸易协定的生效,也使在东南亚生产的光模块产品在出口到日本、韩国、澳大利亚等市场时享有关税优惠。

Part.02

泰国:中国光模块企业投资重镇

1. 中际旭创(InnoLight)

基地:泰国罗勇府伟华工业园(Rojana Industrial Park)

产能:

800G光模块:月产能30万只(2025年底扩至50万只)

400G/200G:月产能20万只(逐步转向800G) 1.6T光模块:2025年Q3试产,初始月产能5万只

配套:自主封装(COC/COB)、自动化测试线、本地化PCB组装

客户:谷歌、亚马逊、Meta(直接供应泰国工厂)

2. 华为(海思光电子)

基地:泰国春武里府Amata City工业园

产品:

400G ZR/ZR+ 相干模块(数据中心互联)10G-PON OLT/ONU(宽带接入)5G前传25G LR/Lite产能:月产光器件300万件(含模块封装)

3. 光迅科技(Accelink)

基地:北柳府Hemaraj工业区

产能:

25G/100G 电信模块:月产15万只

硅光集成模块(400G DR4):月产8万只

技术特色:与当地高校合作研发热管理技术(适应热带气候)

4. 配套企业集群

腾景科技(光学元件):泰国工厂供应分光片、滤光片(月产能200万片)

天孚通信(精密结构件):在泰设立CNC加工中心(满足旭创/华为需求)

铭普光磁:变压器、电感组件本地化生产(成本降低18%)

Part.03

马来西亚-光模块投资新高地

1. 联特科技马来西亚制造中心

联特科技在马来西亚的布局堪称战略典范。公司在槟城Batu Kawan工业区购置了约6200平方米土地,建设了总面积5800平方米的厂房,项目建成后拥有10G、25G、100G、400G光模块的批量制造能力,预计新增年产能111.76万支。联特马来西亚工厂已于2025年6月启用"联特科技未来城园区",这是一个集现代化办公、数字化生产、先进实验室、员工配套设施为一体的多功能综合园区。特别值得注意的是,联特在马来西亚采取了"技术梯度转移"策略,将100G及以下速率的产品集中到马来西亚生产,而更高速率的800G产品仍保留在中国基地,这种安排既利用了马来西亚的成本优势,又保护了核心技术。

2.钧恒科技马来西亚生产基地 钧恒科技的马来西亚工厂预计在2025年一季度实现批量生产。该项目已完成商务厅和发改委审批,主要生产高端光模块,特别是面向数据中心和5G网络建设的产品。钧恒马来西亚工厂的一个独特优势是专注于硅光产品和CPO技术,公司自主研发的耦合机提高了产品精度和性能10。从产能规划看,钧恒正在将武汉的部分产能转移至马来西亚和合肥,形成国内外协同的生产网络,这种"中国+东南亚"双基地模式正成为行业标配。钧恒马来西亚工厂年产能约80-100万只光模块。

马来西亚光模块产业链配套情况从产业链完整性角度看,马来西亚已形成比泰国更完善的光通信产业生态。除了光模块组装外,马来西亚还聚集了PCB板生产、光学组件封装、测试设备制造等配套环节。这种集群效应降低了物流和管理成本,使马来西亚成为综合性光通信制造基地。根据不完全统计,中国企业在马来西亚的光模块相关投资已形成超过200万只的年产能,产品覆盖从10G到400G的广泛速率范围。

Part.04

USTR对泰马光模块关税体系简介

1.USTR关税框架的演变对光模块行业产生了深远影响。

美国贸易代表办公室(USTR)针对东南亚光模块的关税政策经历了多次调整,形成了一套复杂但有针对性的体系。截至2025年7月,美国对原产地泰国和马来西亚的光模块产品采取差异化税率,主要基于三个维度:产品类型、价值构成和供应链关系。

法律框架与税率依据

核心法规:

《1974年贸易法》第301条(USTR公告) 美国协调关税表(HTSUS 2025版) 关键税号:HTS 8517.62.0090(“其他光通信模块”)

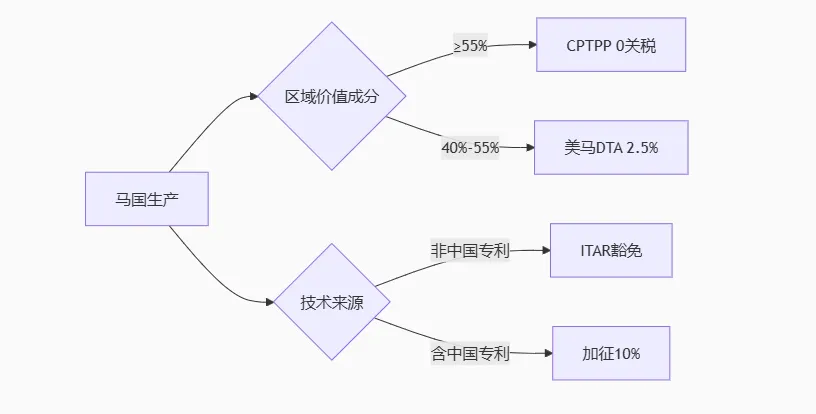

原产地认证关键要求 实质性转型标准(Substantial Transformation): 需满足 “关税归类变更(CTH)” 或 “增值比例≥35%”(美墨加协定USMCA类推适用)

中国供应链风险点:

若仅在中国完成TO-CAN封装,泰国进行PCBA组装 → 可能被认定为“中国原产” 解决方案:泰国/马来西亚需完成激光器切割、耦合、FT测试等核心工序。

USTR审查重点(2025年更新): 芯片来源追溯:要求申报25G/100G EML、DFB激光器产地(若为中国芯片需额外说明) 生产设备清单:如使用中国设备(如华为贴片机),需证明技术独立性 员工本地化率:技术岗位本地雇佣需≥60%(防“技术转移套利”)

对泰国产光模块,当前政策较为有利。2025年4月,美国决定暂停对泰国太阳能产品加征的"双反"关税,这一宽松态度也间接惠及光通信行业。更重要的是,美国已明确暂停对泰国征收原定的24%"对等关税",将其暂缓至10%且90天内有效。这一窗口期使泰国产光模块在价格上更具竞争力,这也是新易盛等企业能够借助泰国工厂提前出货北美市场的原因。从税则细节看,泰国产光模块通常归类在HS 8517.62.00(光通信设备)下,普通税率为3.9%,但享受最惠国待遇时可降至免税或低税率。

马来西亚产光模块面临的关税环境则较为复杂。美国对马来西亚部分商品加征的"对等关税"从原定24%暂缓至10%(同样90天内有效)。但值得注意的是,半导体芯片虽被豁免,内存模块等产品仍受美国关税影响,这可能波及某些集成存储功能的光模块产品。马来西亚整体进口商品的平均关税税率为5.74%,但光模块作为高附加值产品,实际税率可能更高。RCEP生效后,马来西亚对中国立即零关税的比例达69.9%,这对采用中国组件的马来西亚光模块厂商是个利好。 原产地规则是关税适用的关键决定因素。USTR要求光模块产品必须在泰国或马来西亚完成实质性转型才能获得原产地资格。根据行业实践,这通常意味着需要在当地完成光学组件组装、电芯片贴装、软件烧录和最终测试等核心工序。仅进行简单包装或标签更换不足以改变原产地。从企业调研得知,中际旭创和联特科技都采取了"光学引擎在中国预制+东南亚最终组装"的模式,既满足了原产地要求,又保护了核心技术。增值税影响也不容忽视。无论是泰国还是马来西亚产的光模块,进入美国市场时还需考虑各州的销售税和使用税,平均税率在6-7%左右。企业在规划供应链时,需要综合计算关税和增值税的总税务成本。

Part.05

泰国 马来西亚 光模块关税路径

关键豁免路径“东盟成分”替代方案: 采用≥50%东盟成员国原材料(如新加坡激光器、菲律宾PCB),可豁免301关税 保税区加工规则:在泰国东部经济走廊(EEC)保税工厂完成芯片贴装→测试→封装全流程,增值率计为52% 美泰数字贸易协定:符合ISO/IEC 15408安全标准的模块享受3%退税

在美国贸易代表办公室(USTR)以“精准关税”重构全球价值链的进程中,泰国凭借政策套利深度成为中低端模块的“免税中转站”,马来西亚则依托半导体生态厚度锁定高端制造。中国光模块企业通过系统性转移800G/1.6T高端产能至泰国、马来西亚,已构建“非中国原产地”供应链体系。随着全球数字经济加速发展,光模块作为基础设施的关键组件,其战略价值将持续提升。中国企业的东南亚布局不仅是应对贸易壁垒的权宜之计,更是参与全球竞争的战略支点。那些能够巧妙平衡国内外资源、灵活应对政策变化的企业,将在这一轮产业重构中赢得先机,成为真正的全球光通信产业领导者。

附录:数据来源与政策依据

投资数据:泰国投资委员会(BOI)、马来西亚投资发展局(MIDA)2024年报

产能统计:LightCounting、Yole Développement行业报告(2025Q1)

关税政策:

USTR公告:88 FR 57419(2023年9月)及后续修订

HTSUS 2025版:Chapter 85, Note 3(b) 光电器件定义

原产地规则:

19 CFR §102.11(实质性转型标准)

美国海关裁定函(HQ H322352:泰国光模块原产地认定)

800G/1.6T 光模块制造 核心技术 深度解析: 工艺突破与国产化进程

【深度揭秘】英伟达(NVIDIA)AI算力霸权的“隐形支柱”:一片千金M9 覆铜板CCL与它的黄金搭档 HVLP铜箔

免责声明

信息来源

本文内容基于公开资料整理分析,包括但不限于政府文件、行业报告、企业公告及权威媒体报道。所有数据及观点仅供参考,不构成任何形式的专业建议。

内容准确性

我们力求但不保证信息的绝对准确性与完整性。政策变动、市场变化或数据更新可能导致内容与实际状况存在差异,请以最新官方信息为准。

非官方立场

本文仅为作者独立观点,不代表任何政府、企业或组织的官方立场。文中提及的公司、产品仅作案例分析,无商业推广意图。

知识产权

引用的第三方内容未标注来源的,如涉及版权问题请联系删除。原创内容版权归本公众号所有,未经授权禁止篡改或商用转载。

责任豁免

读者因依赖本文内容所采取的任何行动,需自行承担风险。本公众号不对由此产生的直接或间接损失负责。

联系我们

如发现内容错误或需补充信息,请通过后台留言反馈,我们将及时核查处理。

封面字体丨思源黑体

文字丨胡编乱造

封面丨天马行空

图片丨摘录于网络图片,如有侵权,请及时联系我们