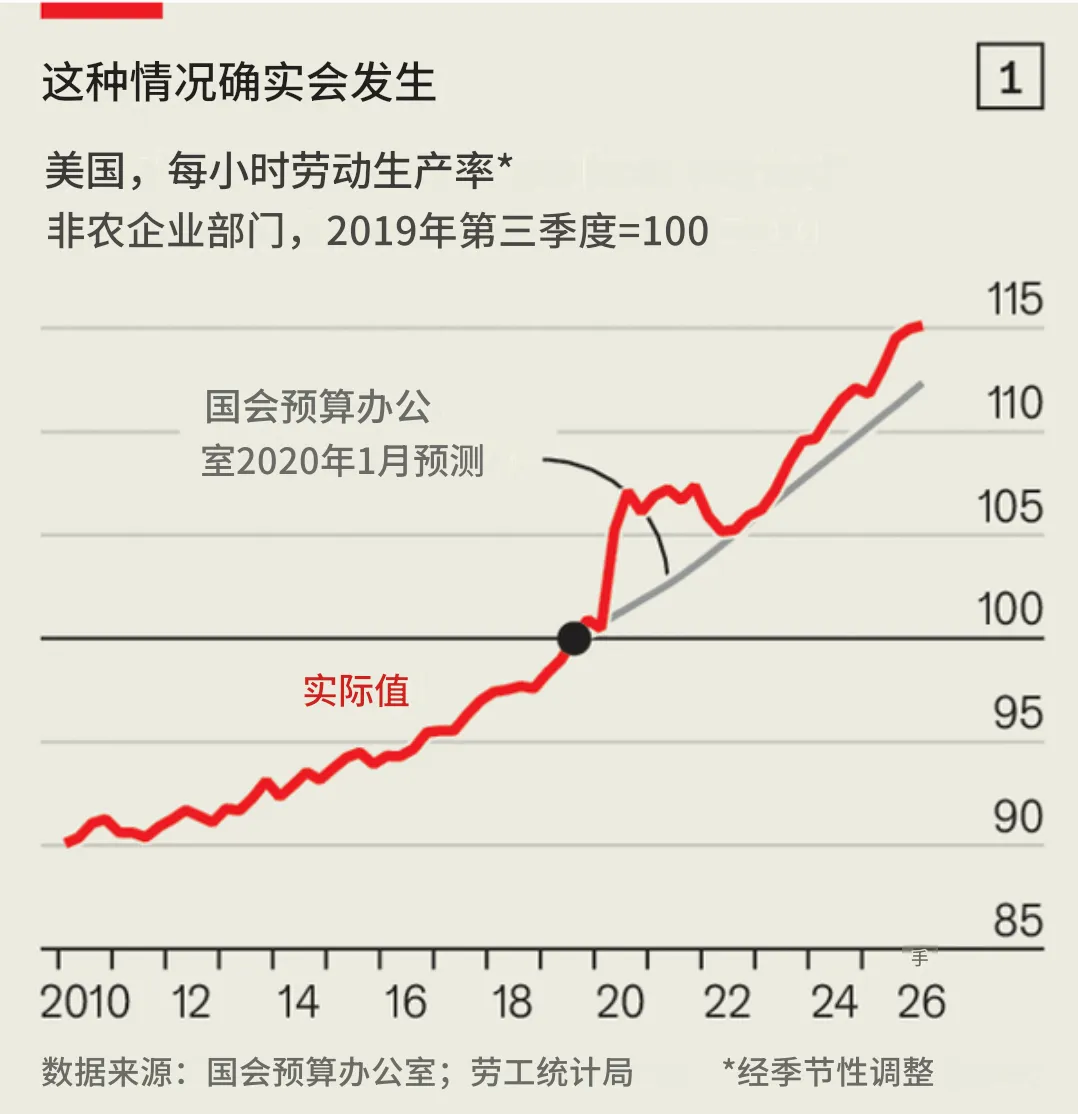

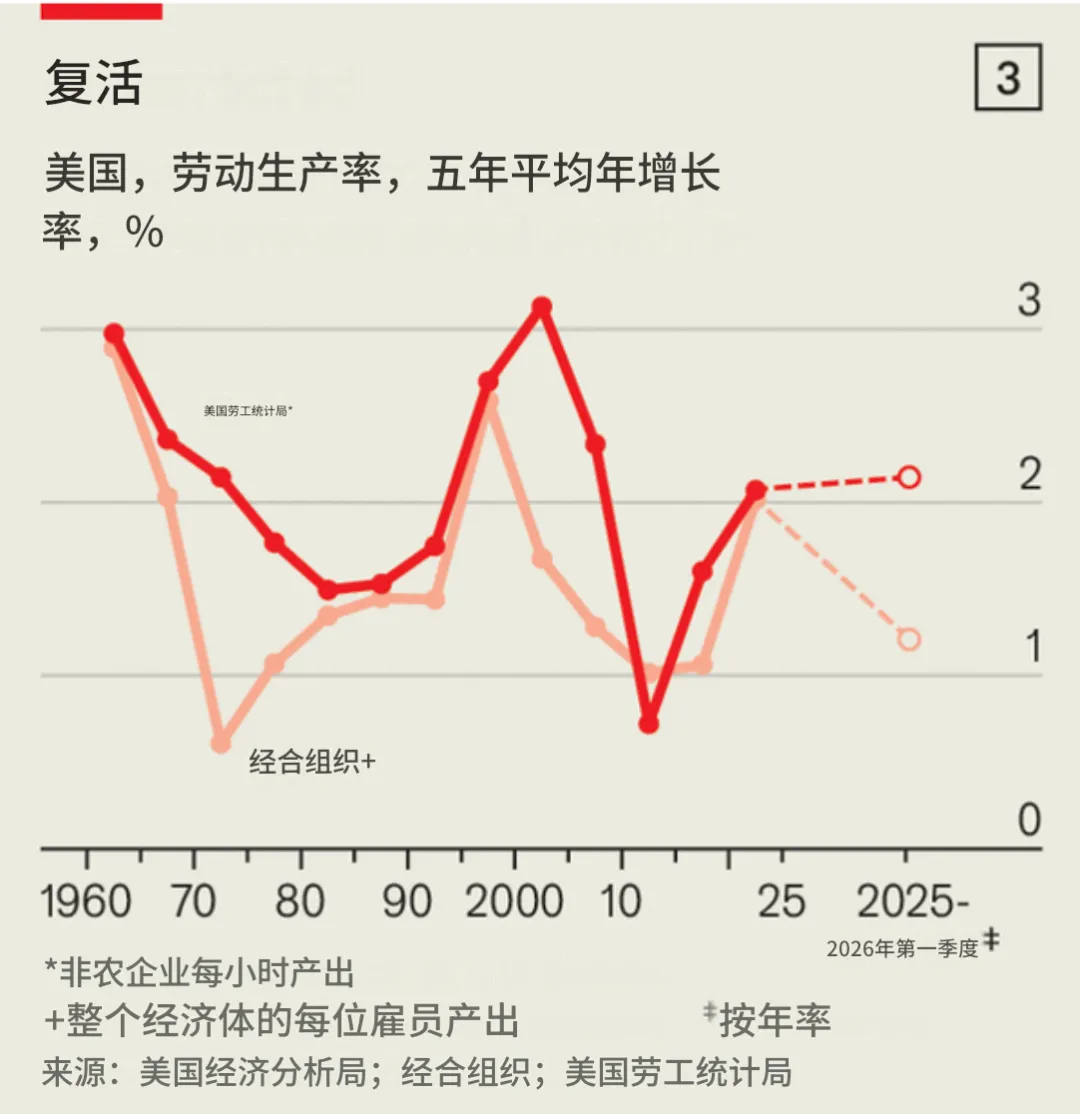

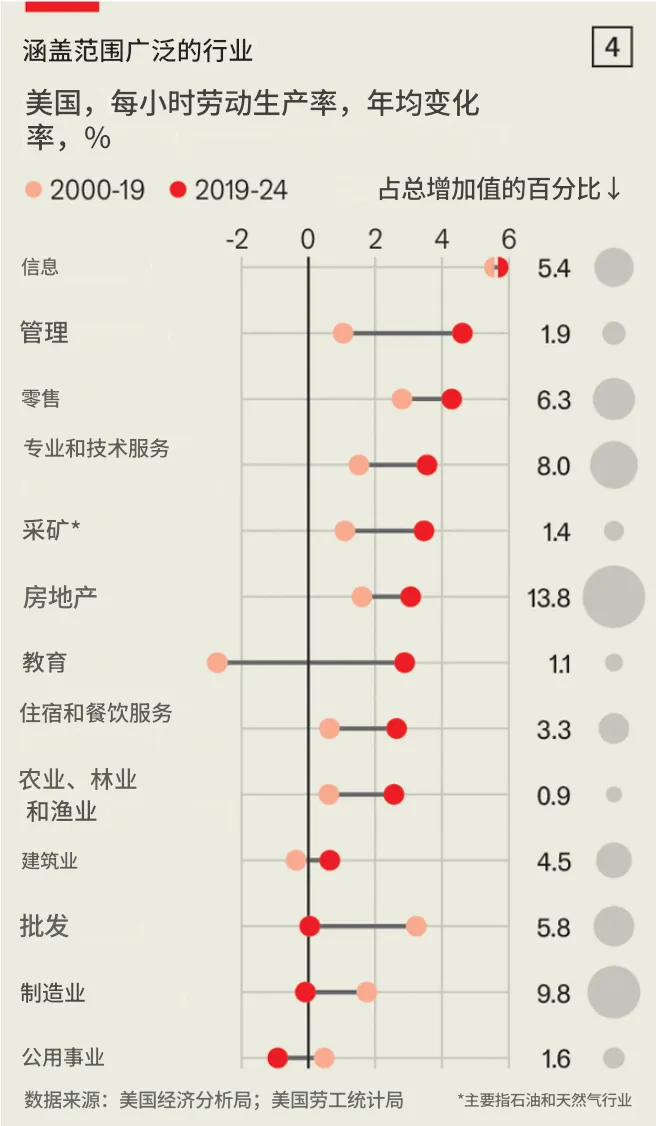

美国生产率为什么突然加速? 这真是人工智能带来的奇迹吗? 如果不是AI,那到底是谁在推动美国经济重新提速? 从白领工具、廉价能源到灵活就业,一场被低估的效率革命,正在美国经济里悄悄发生。 就像很多奇迹一样,旁观者一开始并不相信自己的眼睛。 在 2007年至2009年全球金融危机 之后的十年里,按照历史标准看,发达国家的生产率增长几乎陷入停滞。 工资涨不动,企业利润受压,财政空间变窄,社会信心也会慢慢消耗。 所以,在2010年代,即便是表现相对不错的美国,也一度像是被判入了长期低速增长。 那些暗示美国生产率可能重新加速的零散数据,一开始并没有被太多人重视。 就像沙漠里偶尔出现的水光,看起来像绿洲,走近才发现可能只是幻影。 数据越来越难以忽视 过去大约五年里,美国生产率正在以约20年来最快速度增长。 无论看 非农企业人均产出 ,还是看 每小时产出 ,美国生产率都在以每年约 2% 的速度增长。而在2010年代的大部分时间里,这一增速只有大约 1% 。 但对一个大型经济体来说,这几乎是“慢跑”和“提速巡航”的区别。 长期累积下来,会显著改变 GDP、工资、企业盈利和财政空间。 它把美国 长期 GDP 增长率 的中位数预测,从 1.8%上调至2% 。 即将离任的美联储主席 杰罗姆·鲍威尔 ,也在最近一次记者会上亲自见证了这一变化。 因为生产率不是股市情绪,不是几个月的景气波动,而是一个经济体底层效率的变化。 现在就把功劳全给AI 还太早 而大型语言模型真正进入商业应用,也就是过去一年左右的事情。 如果以往技术革命有什么参考价值,那么人工智能真正反映到生产率统计中,通常还需要几年时间。 一项新技术从出现,到被企业吸收,再到重塑流程,最后体现在宏观数据里,中间需要一整套组织学习过程。 到目前为止,AI热潮在宏观经济层面最明显的影响,主要体现在 企业投资 上,尤其是 数据中心建设 。 也就是说,AI现在更像是在先修路、先铺电、先搭算力底座。 第一条线索 技术不是刚出现 而是终于被用好了 为了找出生产率回升的真正原因,《全球先锋报》研究了美国劳工统计局自2000年以来按行业划分的官方生产率增长数据。 在 2019年至2024年 之间,增长最快的行业之一是 信息业 。这个行业涵盖软件、电信、出版、电影制作等领域,年增长率约为 6% 。 但这个数字并不比 2000年至2019年 的年均水平更高。 而且,美国近期生产率回升,也不是因为信息业在经济中的占比突然变大了。 过去六年里,信息业在美国总产出中的占比一直徘徊在5.3%至5.5%之间。 这说明,生产率奇迹并不是简单来自“科技行业更大了”。 其中增长跃升明显的,是 专业服务 和 管理服务 。这两个行业合计约占美国经济的 10% ,比2019年略有上升。 过去几年里,美国白领阶层终于开始更充分地利用2010年代的标志性创新: 智能手机、云计算、视频会议、远程协作工具和数字化管理系统。 疫情之后,远程办公、线上会议、云端协作、数字流程被迫快速普及,企业才开始把这些工具真正吃干榨净。 这场生产率提升,某种意义上不是“新工具突然降临”,而是 旧工具终于被组织消化了 。 第二条线索 美国能源优势正在变成效率优势 2010年代的页岩油气革命,让美国从能源净进口国,转变为能源出口国。 到 2023年 ,美国扣除进口后的能源净出口量,已经达到沙特阿拉伯的一半。 此后,新建天然气液化工厂投入使用,让美国能够把天然气运往欧洲和亚洲。 但美国能源繁荣的间接影响,可能比能源行业本身更重要。 而美国人平均支付的电价,只有欧洲人的一半,比日本人低约三分之一。 当电力便宜又充足时,工人和机器就可以更充分地运转。 企业不必因为能源价格太高而压缩生产,也不必像欧洲一些工厂那样,在能源冲击面前被迫停产或外迁。 这也有助于解释,为什么美国一些能源密集型行业,比如 采矿 和 化工 ,没有像欧洲同行那样承受严重冲击。 它不像技术突破那样耀眼,却能悄悄降低整个经济系统的运行成本。 第三条线索 美国经济仍然足够灵活 推动美国生产率增长加速的另一个因素,更不容易量化,却非常关键。 按发达国家标准看,美国经济依然异常 灵活、动态,并且富有创新力 。 事实上,最近这一轮生产率繁荣的开端,正好与新冠疫情重合。 但美国经济在冲击之后的调整方式,与欧洲大部分地区并不一样。 欧洲很多国家在疫情期间采用复杂计划,把工人尽量绑定在原有岗位上。 这种政策有助于短期稳定就业,但也可能让劳动力留在效率较低的企业里。 当封锁期间的裁员开始逆转时,人们更可能流向效率更高、更有招聘能力的企业。 生产率提升很多时候不是某家公司突然变聪明,而是资源从低效率部门流向高效率部门。 特朗普政策带来阻力 但美国经济仍在吸收冲击 从 2025年初到2026年3月 ,美国生产率增长依然相当稳健。 前者指 包括农民 在内的美国工人人均产出,后者指 非农 企业每小时产出。 包括提高关税、收紧移民政策,以及与美联储等制度机构产生摩擦。 它吸收冲击的能力,部分来自技术应用加深,部分来自能源优势,也部分来自劳动力和企业体系的灵活调整。 虽然能源价格和地缘风险会造成扰动,但如果生产率趋势能够保持,美国经济仍具备一定缓冲空间。 AI还没成为主角 但迟早会登场 恰恰相反,AI很可能会在未来几年真正进入生产率数据。 不是简单让员工用聊天机器人写邮件,而是改造研发、销售、客服、法务、财务、供应链等具体流程。 如果企业只是把AI当作插件,而不改变流程,那效率提升会有限。 每一次技术革命,真正的生产率红利都不是来自工具本身,而是来自人和工具之间形成新的协作方式。 算力、电力、数据中心、网络和软件成本,都会影响AI普及速度。 声音很大,投资很猛,但真正把整辆经济机器推起来,还需要一些时间。 美国生产率奇迹的 真正结构 所以,这一轮美国生产率回升,暂时可以理解为三股力量叠加: 云计算、视频会议、远程协作和智能手机,不再只是工具,而是变成了组织运行方式。 电力和天然气优势,让美国制造业、采矿业、化工业和数据中心建设更有成本基础。 危机之后,劳动力和资本更容易重新流向高效率企业和新兴行业。 它还没有完全兑现,但未来很可能成为下一轮生产率加速的重要推手。 结尾 美国正在经历的生产率回升,并不只是AI热潮带来的幻觉。 它更像是一场由数字工具吸收、能源成本优势和经济灵活性共同推动的效率复苏。 AI当然重要,但它目前更像是下一幕的主角,还没有完全登台。 真正值得关注的是,美国经济已经在AI全面释放之前,先靠组织效率、能源优势和制度弹性跑了起来。 生产率的本质,不是某项技术单独闪光,而是技术、能源、企业组织和劳动力配置形成合力。 如果未来AI再接上这一趋势,美国的生产率奇迹,可能才刚刚开始。 关注获取更多精彩内容

融合·创造·结构

1. 汉坦病毒会成为下一个全球威胁吗?

2 . 一个囤现金,一个押AI:

伯克希尔与软银为何走向两条相反的路?

3. DeepSeek估值450亿美元,国家大基金为何入局?

夜雨聆风

夜雨聆风