夜雨聆风

夜雨聆风

过去五年,它几乎是新能源汽车的专属材料——全球34亿美元的碳化硅功率器件市场中,超过70%的收入来自电动车的主驱逆变器、车载充电机和DC/DC转换器。这个数字背后是一条清晰的逻辑链:当整车电压从400V升到800V甚至1000V,硅基IGBT的损耗曲线开始失控,而碳化硅MOSFET却能在更高电压下保持冷静。2019年全球只有1款车型搭载碳化硅,到2024年这个数字变成了200多款,累计销量突破300万台。更值得注意的是价格带的下沉——碳化硅车型正从20万-30万元的高端市场,快速渗透到15万元以下的主流消费区间。

但如果只把碳化硅理解为"电动车的升级配件",就会错过正在发生的更深层变化。

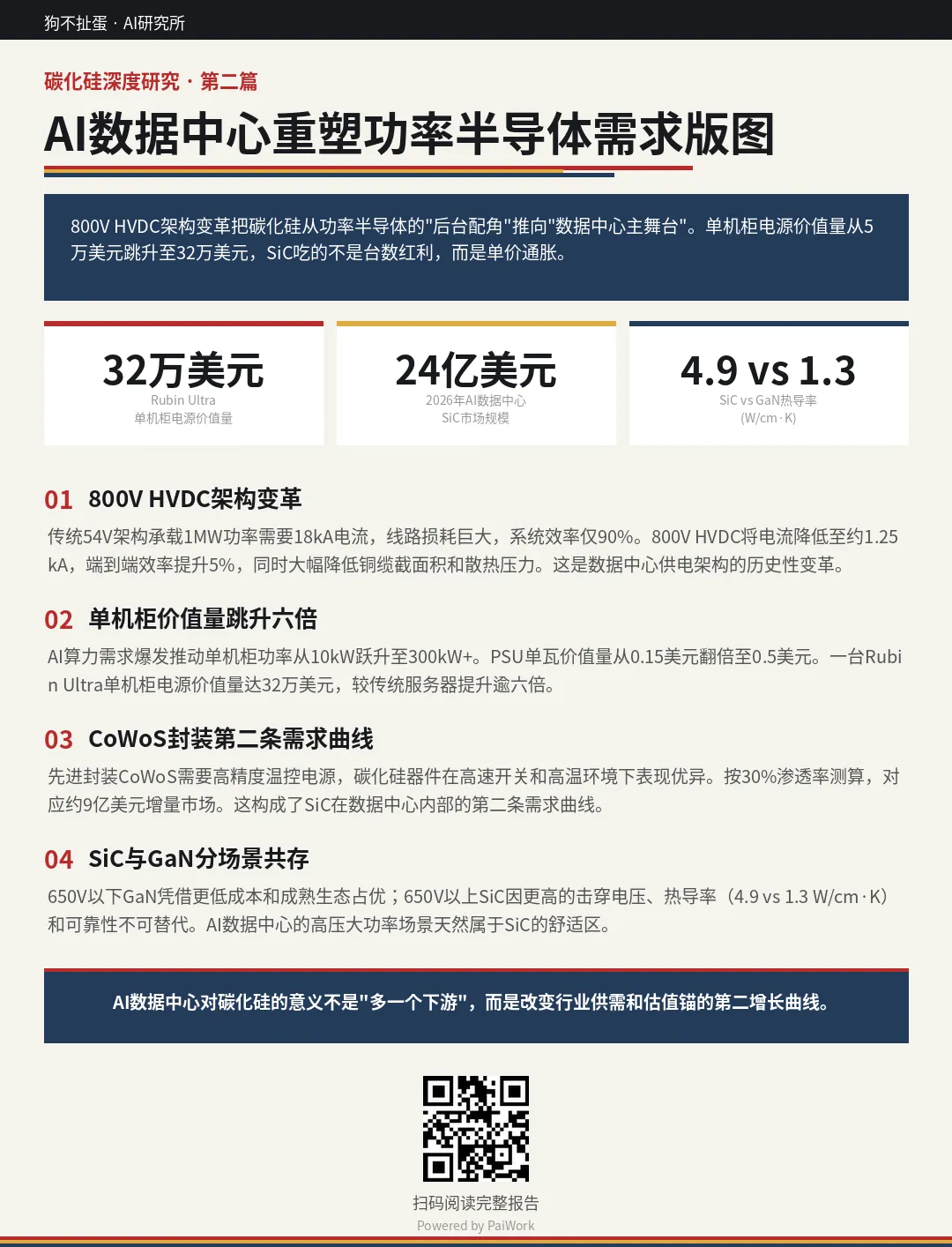

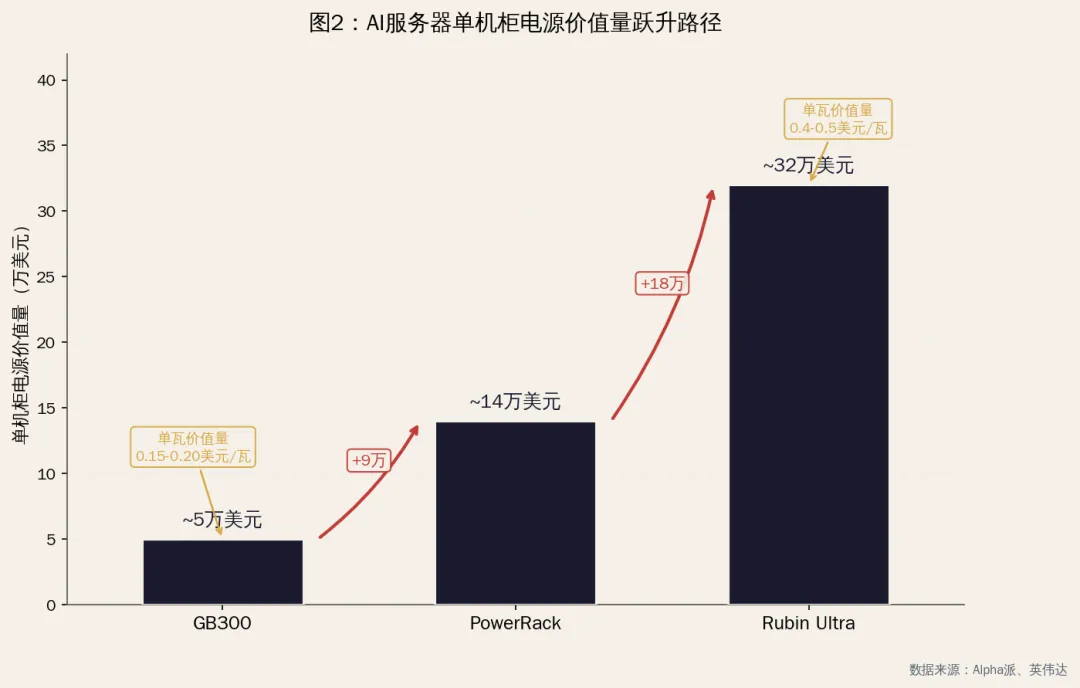

AI数据中心的爆发,正在为碳化硅打开一条全新的需求主轴。当单机柜功率从传统的5-15kW跳升到AI训练集群的70-200kW,甚至英伟达Kyber架构指向的600kW-1MW时,原先建立在低压、硅基器件上的电源体系开始全面失效。800V高压直流架构、固态变压器、高功率PSU——这些新型电力拓扑的共同特征是:它们都需要1200V以上的高耐压、高效率功率器件,而这恰好是碳化硅最擅长的领地。一个关键的数字是:到2026年,AI数据中心预计将消耗全球20%的碳化硅衬底,对应市场规模24亿美元。这已经不是"新能源车之外的补充场景",而是一个独立的主赛道。

图表来自于报告二

更出人意料的是碳化硅在光学领域的跨界。Meta的Orion AR眼镜选择碳化硅作为光波导材料,原因在于它2.6-2.7的折射率远超传统玻璃,能在单层波导中实现70度的全彩视场角——这是当前市场上最大的。如果碳化硅在AR眼镜中的应用被验证,到2030年仅这一个场景的潜在规模就可能超过6000万件。

这三条需求曲线——新能源汽车的基本盘、AI数据中心的新主轴、AR眼镜的跨界突破——正在同时拉动碳化硅产业。它们利用的是碳化硅完全不同的物理属性:汽车和数据中心用的是导电型衬底的电学特性,AR眼镜用的是半绝缘型衬底的光学特性。这种"共享上游长晶产能、分化下游应用"的格局,让碳化硅的供需分析变得比以往任何时候都更复杂。

而在供给侧,一场同样剧烈的变革正在发生。Wolfspeed——碳化硅行业的"鼻祖"——因持续巨额亏损进入破产重组,全球供应链的主导权正加速向中国转移。中国碳化硅衬底产能在两年内提升了3倍,但行业整体仍处于"名义产能过剩、有效供给不足"的矛盾状态:6英寸良率仅约65%,8英寸不足60%,12英寸还停留在样品阶段。

AI数据中心的介入,最有可能改变的不是"让行业从过剩变成短缺",而是"先结束价格战,再让供需从明显过剩走向结构性紧平衡"。这个判断的关键在于三个阈值:8英寸良率何时突破60%并持续提升、碳化硅与IGBT的价差何时稳定压缩到1.5倍以内、头部厂商毛利率何时修复到30%左右。一旦这三个条件同时满足,行业很可能进入新一轮"订单驱动扩产—扩产压制价格"的熟悉循环。

以下三篇报告,将分别从应用全景、AI增量测算、供需周期推演三个维度,系统拆解碳化硅产业正在经历的这场多维度变革。