夜雨聆风

夜雨聆风最近打开手机,群里多半在聊这几件事:

英伟达又创下新高,美股大盘也历史新高;内存板块暴涨,闪迪今年到现在涨了 4 倍多、美光创下 08 年以来最强单周涨幅,连 A 股的存储板块也都跟着起飞。

群友同时在讨论「下一个能上车的标的是什么?」和「这是不是互联网泡沫的顶点重演?」

听起来矛盾,其实是同一种情绪,怕错过,又怕崩盘。

但实际上,我们现在讨论的「泡沫」,可能都不是这波 AI 真正的泡沫。或者更准确地说,AI 这一轮泡沫最危险的部分,根本不在你打开交易账户能看到的地方。

前几天 OpenAI 被曝在去年 10 月给员工安排了一场卖股套现的交易。75 个人拿着 3000 万美元顶格额度套现,剩下 500 多个员工平均拿走大约 600 万美元。原本公司想发 60 亿,但因为外部投资人太多临时加到了 103 亿。这一轮给 OpenAI 的估值是 5000 亿美元,是半年前的 3 倍多。

这是去年 10 月份的事,但大多数人是在今年 5 月份才知道的。如果不是华尔街日报的报道,可能很多人到现在都不知道。而在这 7 个多月里,OpenAI 的估值从 5000 亿涨到了 8520 亿,又涨了 70%。

内存大涨、英伟达新高,这些都是真的,但它们都不是这一轮 AI 泡沫最危险的部分。真正的泡沫,越来越多地发生在你看不见、买不到的地方。

这一次,普通人不是没有看见泡沫。是看见泡沫的时候,最重要的交易已经结束了。

估值涨完了,你都不一定看得见

昨天 OpenAI 在官网发了一份声明,说 OpenAI 的股权不能私下交易,未经书面授权的转让、抵押都是无效的。公告还点名禁止了几种产品:把股权装进壳公司卖给投资人、把股权变成加密代币挂到链上卖,还有用「远期合约」承诺 OpenAI 上市后把收益分给买家。

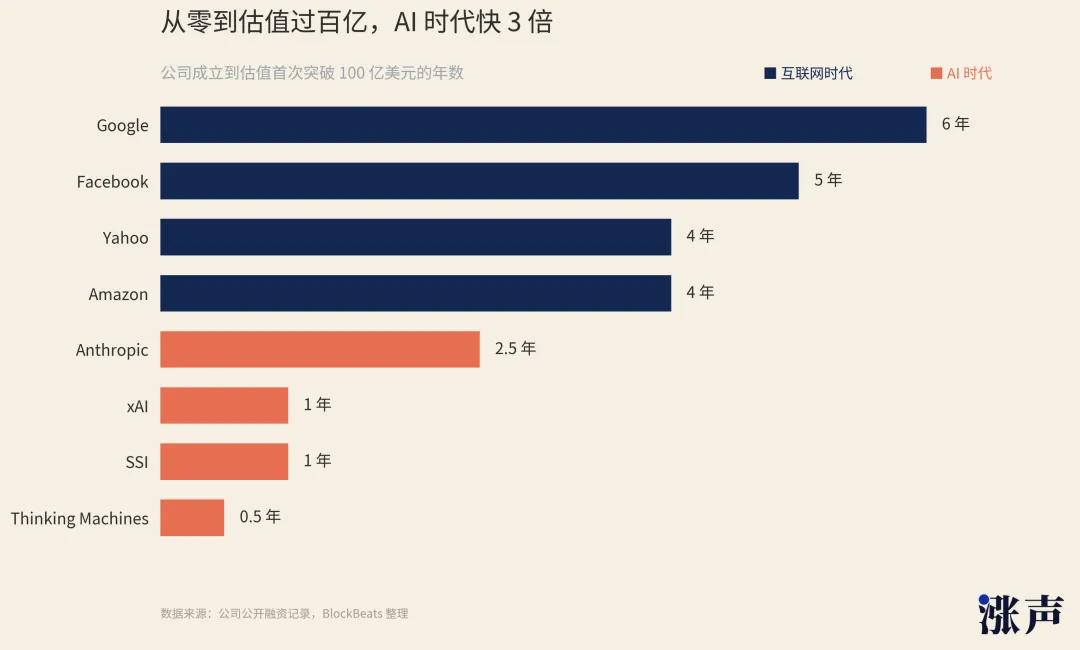

如果拿 2000 年互联网泡沫做对比,最大的不同,就是泡沫破灭的时候谷歌、亚马逊、雅虎还有各种 .com 公司都已经上市了,散户能在自己的券商账户里直接买到这些市盈率 100 倍、200 倍的公司股票。泡沫在公开市场形成,也在公开市场崩溃。

OpenAI 现在估值 8520 亿美元,一年半前是 1570 亿。Anthropic 估值快 9000 亿,一年前是 615 亿,涨了 10 倍还不止。xAI 成立才 3 年估值就到了 2500 亿,Databricks 一年里估值从 620 亿涨到 1340 亿。但这些增速比火箭还快的数字,没有一个是从公开市场里跳出来的。

这一轮 AI 吹泡沫的过程,发生在公众不能参与的地方。

焦虑找不到入口,就会寻找替代品。前阵子一堆媒体报道 Anthropic 估值破 1.2 万亿美元、反超 OpenAI。这个数字是从一个链上去中心化 pre-IPO 平台来的,它把 Anthropic 的股权打包成加密合成资产挂出来交易(OpenAI点名禁止的就是这一类交易),但这个平台 24 小时实际交易量只有不到 140 万美元,参与交易的人才三百多个。

用户买到的不是真正的 Anthropic 普通股,而是一种「焦虑敞口」。这 1.2 万亿也不是 Anthropic 的真实估值,更像是 AI 焦虑在流动性断点上的一次爆发。硅谷大佬们太懂这种焦虑了,他们甚至希望这种焦虑再多再大点,这样就能卖出更多焦虑产品。

上个月,硅谷最知名的投资人纳瓦尔搞出了一只叫 USVC 的「平民基金」,概念就是让普通人也能参与到AI公司的投资里来。基金投资组合里装着 OpenAI、Anthropic、xAI这些最炙手可热的AI公司股份,非合规投资者也可以买,500 美元起投。

但这是只封闭式注册基金,份额不上交易所,季度回购上限 5%,董事会还可以决定不回购。你仔细翻一下招股书还会发现,它希望投资者「将份额视为非流动性资产」,社交媒体上好多人直接喷它是只「出货基金」。

内存板块的暴涨其实也有这种逻辑。Mag 7尤其是英伟达已经太贵了,OpenAI、Anthropic 又买不到,但 AI 产业链上的标的还可以顺着买:芯片、内存、电力,甚至氦气、铜、白银。

你在公开市场看到的、谈论的泡沫,其实更像是私募市场外溢出来的资金焦虑。

套现像呼吸,退出根本不用等 IPO

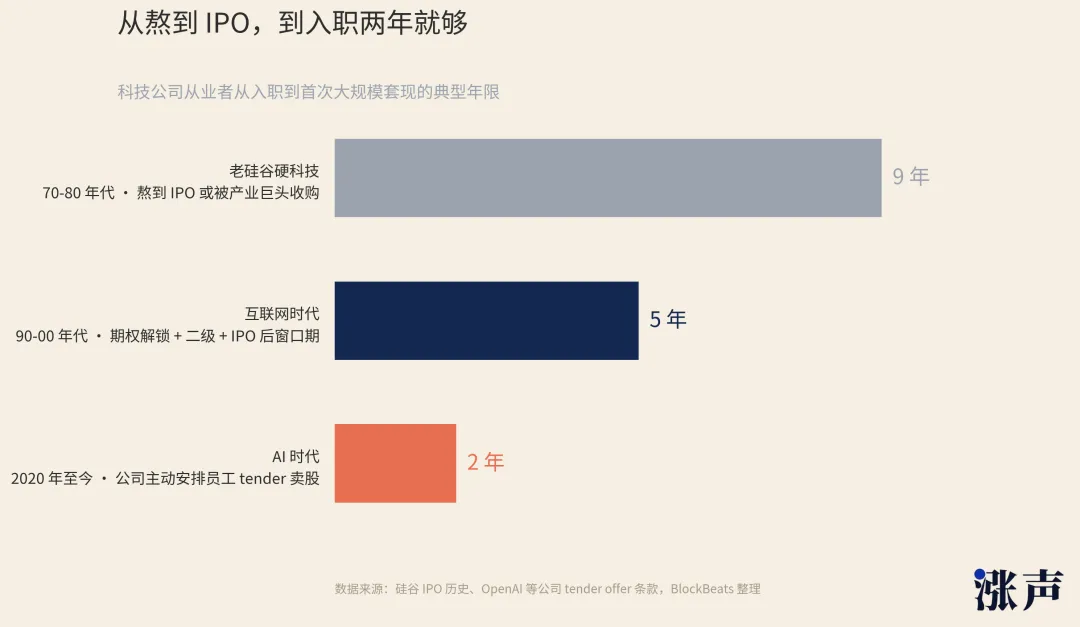

老硅谷的硬科技公司,员工要熬 7 到 10 年才能拿到现金,要么熬到 IPO,要么等被产业巨头收购。互联网时代后,这个周期被压到 5 年左右,期权解锁、二级市场转让、IPO 后窗口期,财富分配开始有了多个节点,但 IPO 仍然是最大的那个。

到了 AI 时代,套现彻底前置到了未上市阶段。

OpenAI 这次给员工的卖股门槛只有两年。ChatGPT 是 2022 年 11 月发布的,之后涌入的员工刚好在 2024 年下半年起陆续解锁卖股资格,这波人正好赶上了去年 10 月那场 66 亿美元的套现。

不只是 OpenAI 内部。AI 公司的创始人和核心团队,都在用一种新方式提前退出,不需要被收购,也不需要 IPO。

2024 年谷歌收购 Character.AI,其实放在以前的硅谷,那都不能真正意义上的收购。谷歌没买下整个公司,而是花 30 亿美元拿到 Character.AI 的技术使用权,其中 25 亿用来给 Character.AI 现有股东分钱,剩下 5 亿做技术授权费。

简单说就是技术授权加团队迁移,公司本身还在,但最值钱的人和最关键的技术,已经在一次非公开的交易里完成了退出。Character.AI 两个联创持有公司超 30% 的股份,光这一笔就能拿到将近 10 亿美元。

类似的还有微软收购 Inflection AI,花 6.5 亿美元把技术授权过来,然后直接聘用创始人和核心团队。亚马逊也是用这种手法把 Adept AI 拿下的。

美国联邦贸易委员会(FTC)到 2025 年初对这类交易发起调查,关注大公司是否在通过这种结构规避并购审查。但刚才说的这些「收购」都发生在 2024年,没有监管审查,也不需要把名字摆上招股书。

如果从一级市场的角度看,现在的 AI 根本不需要去和当时的互联网泡沫做比较,因为热度早就超出了好几个量级。

AI 创业公司随便一家融资轮都是几十亿美元起步。最关键的是,团队和创始人不需要等 IPO 才能退出,光私募市场的钱就已经够多了,而且这些钱进入员工和创始人口袋的方式越来越多,也越来越隐蔽。

OpenAI 在去年 10 月这次员工卖股之前,还做过两次类似的内部交易,Anthropic、Databricks 这些大型独角兽也做过。AI 公司不需要再等待 IPO,每隔一段时间就能有「出货窗口」。

创始人这一层也有自己的渠道。硅谷现在流行「founder-led secondary」的交易,创业者不离开公司,但卖掉手里的一部分股权。既能享受公司估值继续上涨的红利,又能提前拿到现金。

或者他们可以做股权抵押贷款,有一家叫 Pluto 的公司专门做这件事,帮 AI 创始人和早期投资人用手里的私募股权做抵押拿到现金,抵押率 20% 到 35%。不需要卖股,直接拿钱。

早期投资人也不用等公司 IPO 才能给 LP 兑现。他们可以用原 VC 成立一个新基金,把老基金里的明星标的卖给新基金,老 LP 可以选择套现走人,也可以跟着新基金继续持有。这种方法叫「GP-led 接续基金」,2025 年上半年这类交易的规模就有将近 500 亿美元,比 2024 年翻了一倍。

还有一种间接的退出方式就是再创业。从 OpenAI 离开的人创办的公司里,至少有 7 家成了独角兽,Anthropic、Thinking Machines Lab、SSI 都是这一波里的代表。原班人马离职、重新组队、再融资,一次离职就能触发一轮新的财富分配。

上面说的每一种退出方式,都不需要经过监管的审查,也不需要把估值摆上招股书。AI 之所以成最大的受益者,是因为大量优质 AI 资产暂时没法 IPO。

AI 基建,更像房地产泡沫

很多人拿今天和 2000 年互联网去比,但其实都比较错了。现在的 AI 泡沫,其实更像 08 年的房地产泡沫。

在 08 年次信贷危机里,房子是真房子,租金是真租金,但房价、贷款、评级、证券化这些东西都建立在同一个过度乐观的预期上。结果雷曼倒了,房贷打包的债券一文不值。

现在,类似的金融化正发生在 AI 的数据中心、GPU 和算力合同上,而且规模更大。

AI 训练和推理需要数据中心,数据中心需要土地、电力、水、冷却、网络和长期客户。所以数据中心不再只是科技公司的后台机房,而是房地产基金、私募信贷、保险资金共同争抢的资产。

Meta 去年宣布跟 Blue Owl 合伙开发位于路易斯安那的 Hyperion 数据中心,总开发成本 270 亿美元,差不多够建 30 个上海中心大厦。Blue Owl 管的基金持 80%,很大一部分资金通过私募发债募集。Meta 持 20%,贡献土地和在建工程,然后再跟合资公司签 4 年运营租赁,加 16 年剩余价值担保。如果租约到期不续,Meta 按当时数据中心的价值赔钱。

Meta 没有简单说「我要花 270 亿建数据中心」,它把数据中心变成了合资公司,把资本开支变成租约,把剩余价值变成担保,然后把一部分项目变成债务卖给私募债券投资者。这跟 08 年房贷被打包成金融衍生品的逻辑如出一辙。

CoreWeave 是另一个典型。2023 年完成 23 亿美元债务融资,用英伟达芯片做抵押品。2024 年又签 75 亿美元债务融资,黑石领投。2026 年完成 85 亿美元 GPU 抵押融资,获得穆迪 A3 的投资级评级,是史上第一笔获得投资级评级的 GPU 抵押融资。

而且不止 CoreWeave。Lambda 今年完成 10 亿美元高级担保信贷;Crusoe 拿到 Brookfield 7.5 亿美元信贷,再加上 116 亿美元用于建 OpenAI 的 Stargate 算力工厂,Broadcom 据报道也在跟阿波罗、黑石谈一笔 350 亿美元的 AI 芯片融资。

每一笔都是在把 AI 算力资产做成可融资、可抵押的信用产品。

监管已经给这件事命名了,国际清算银行在 2026 年的报告里把这套结构称为「影子借贷」(shadow borrowing)。科技巨头通过合资公司和 SPV 持有数据中心资产,用长期租约和担保的形式承担债务,但这些债务不写进公司资产负债表。一边借钱买 GPU 建数据中心,一边等着 GPU 折旧。而且借的钱期限长,GPU 折旧快。

这条路上的泡沫风险,其实并不需要等 AI 这一波来验证,前阵子的私募基金暴雷风波就算是一次预演了。

2020 年,私募股权基金 Vista Equity 用 35 亿美元买了下一家叫 Pluralsight 的在线技术培训 SaaS 公司,给它放贷的债权人组全是私募信贷里的顶级玩家,Blue Owl、Ares、高盛、贝莱德。到了 2024 年,Pluralsight 撑不下去了,Vista 只好把整个公司「移交」给债权人,自己和共同投资人损失 40 亿美元。

撑不下去的原因,不是「公司现在赚多少钱」,而是「公司未来的订阅续费收入会有多稳」。当 AI 改变了软件市场的续费逻辑后,所有「看起来稳定的现金流」都需要重新解释。SaaS 私募信贷的护城河一下子从水变成了沙。

给 Pluralsight 放贷的 Blue Owl,是私募信贷领域的头号玩家之一。今年初它的 OCIC 的私募信贷基金因为 AI 冲击SaaS,被散户挤兑 40% 赎回。但即便如此,Blue Owl 照样给 AI 数据中心放贷。除了刚才讲到的 Meta 的数据中心,OpenAI 的 Stargate 算力项目背后,也有它做主要供血方。

私募信贷最危险的地方在于,它的不透明性能让估值出现大面积失真。基金的底层资产,外部投资人根本没办法验证。

去年 8 月,贝莱德旗下的私募信贷部门 HPS 被一位印度裔电信创业者用伪造发票骗走了 4 亿多美元。HPS 给这位创业者旗下的几家电信公司放贷,抵押品是这些公司的客户应收账款。结果一位 HPS 员工注意到客户邮箱地址有问题,整个抵押品才被发现根本不存在。

连贝莱德这种规模的顶级玩家,自己借出去的钱有没有真实抵押品都看不清,买它基金份额的投资人又能知道多少?

所有这些 AI 数据中心融资、GPU 抵押贷款、新的 SPV 结构,都建立在一个假设上:底层资产很值钱。

但 GPU 折旧多快?数据中心客户合同会不会续?AI 推理需求会不会兑现到能撑起这些算力?这些问题,连给资产做评级的机构、给基金做承销的银行,都只能给出「基于现有信息」的判断。普通投资人看到的,就只剩下一份招股书、一份评级报告、一个名字。

真正的泡沫,不一定会先给你报价

回到开头那个问题,「下一个能上车的标的是什么?」

现在大多数人能上车的,其实就是核心资产外溢出来的影子。2000 互联网泡沫,顶点在公开市场,崩盘也在公开市场。你能看见、能感受、能在新闻里读到那一天。

这一次,最泡沫、最危险的部分发生在你看不见的地方。等你看到这些的时候,那些最重要的交易已经结束了。