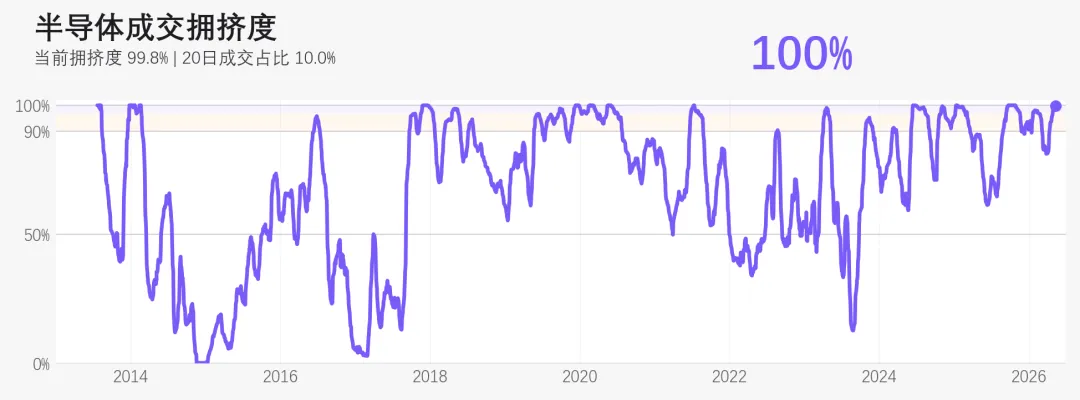

AI交易拥挤到什么程度了?AI交易已经不是“刚被发现”的低关注度机会。以半导体代表AI交易,其20日成交占比的5年滚动历史分位达到99.8%;在申万一级行业中,电子与通信也分别处在100%和99.2%的极端分位。拥挤不等于见顶,但意味着行情已经从“发现趋势”进入“验证趋势”:后续的核心变量不再只是有没有故事,而是业绩、订单、资本开支和资金扩散能否继续跟上。图1:半导体成交拥挤度已经进入5年历史极端分位

如果把成交额看作市场注意力,那么当前A股最集中的注意力显然在AI链条。用半导体作为AI交易的代表,截至2026年5月12日,半导体20日成交占比为10.0%,对应5年滚动历史分位99.8%。这意味着,放在过去5年的自身历史中比较,当前半导体成交占比几乎处在最高位置。

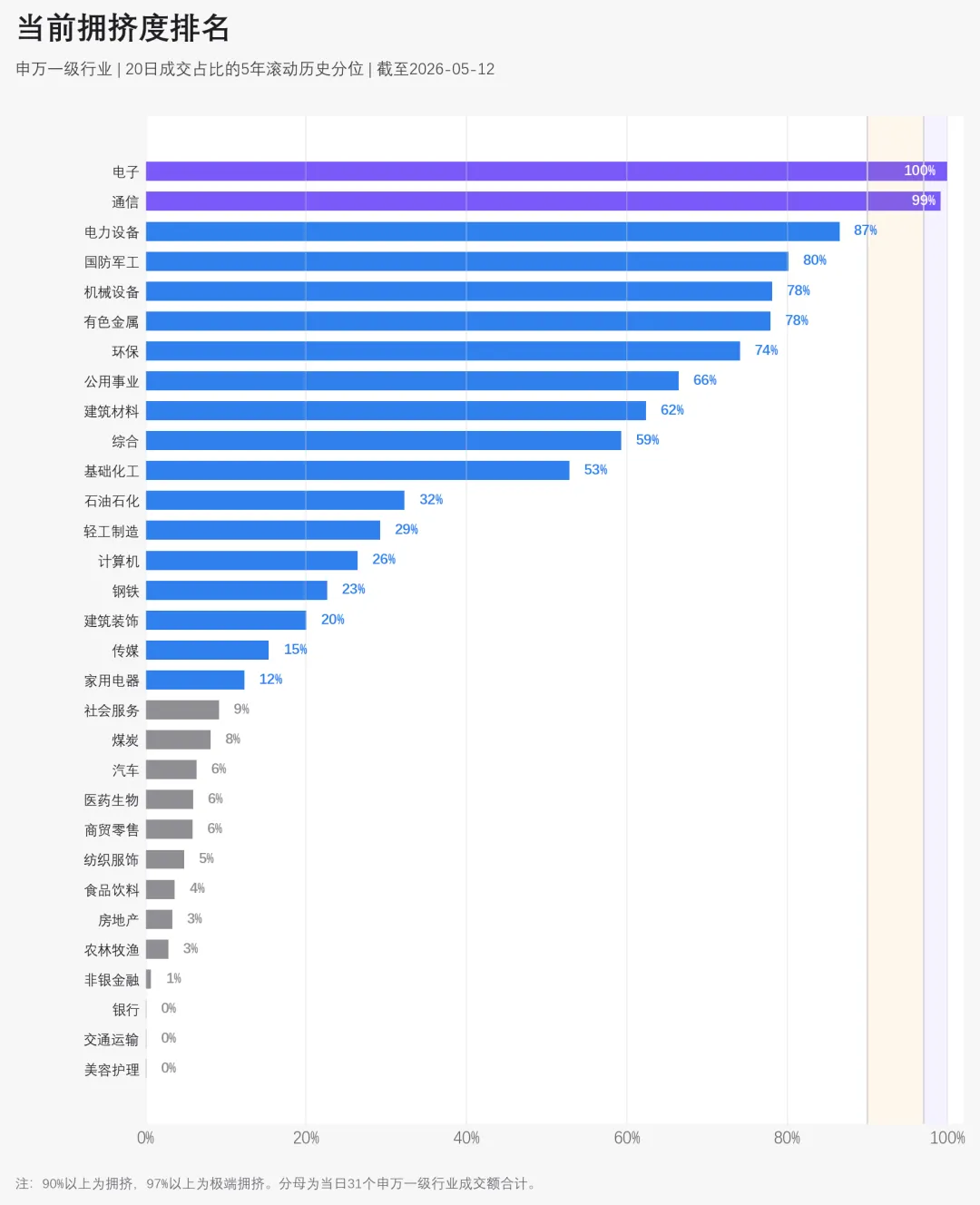

更直观地看,申万一级行业中,电子的20日成交占比达到21.9%,成交拥挤度为100%;通信的20日成交占比为8.3%,拥挤度为99.2%。半导体是AI硬件投资的核心映射,电子和通信则是一级行业维度下最能承接AI主线的两个交易载体。三者共同指向同一个事实:AI交易已经不是一般意义上的活跃,而是进入了历史极端活跃区。这里需要强调,拥挤度不是涨跌幅,也不是估值高低。它衡量的是交易结构:资金是否在某个行业中形成了高度集中的注意力。价格可以在拥挤中继续上涨,趋势也可以在拥挤中延续;但一旦边际基本面或增量资金出现扰动,高拥挤会显著放大波动。最朴素的拥挤度指标,是行业成交额占全市场成交额的比例。问题在于,不同行业的“天然体量”不同。银行、非银、医药、电子本来就更容易形成较高成交额,小行业则即便交易很热,绝对成交占比也未必很高。如果只比较原始占比,就容易把“大行业”误判为拥挤,把“小行业”的异常活跃低估。

因此本文采用历史标准化方法:先计算行业成交占比,再对其做20个交易日平滑,最后观察这个20日成交占比在过去5年自身历史中的分位。分位越高,说明当前成交占比越接近自身历史高位。90%以上定义为拥挤,97%以上定义为极端拥挤。指标定义

原始成交占比 = 行业成交额 / 31个申万一级行业成交额合计;标准化拥挤度 = 20日成交占比在过去5年历史中的分位数。这个口径回答的问题是:相对自己过去的成交结构,当前这个行业到底有多热?

全行业排名图比单一行业更能说明问题。当前处于极端拥挤区间的并不是很多行业,而是高度集中在电子和通信。电子为100%,通信为99.2%,之后断层明显:电力设备为86.5%,国防军工约80.2%,机械设备和有色金属约78%。这说明市场不是简单地风险偏好全面抬升,而是资金集中下注少数技术成长方向。

图2:申万一级行业当前拥挤度排名,电子和通信显著领先

另一面也同样重要:银行、交通运输、美容护理、非银金融、房地产、食品饮料等行业处在历史低分位。换言之,当前市场不是所有板块都拥挤,而是结构极度分化。AI链条获得了异常高的成交权重,而传统顺周期、消费和金融地产方向的交易关注度则明显偏低。观察对象 | 最新状态 | 含义 |

半导体 | 拥挤度 99.8%,20日成交占比 10.0% | 本文以半导体代表AI交易。当前处在5年历史极端分位。 |

电子 | 拥挤度 100%,20日成交占比 21.9% | 申万一级口径下,电子是AI链条最集中的成交载体。 |

通信 | 拥挤度 99.2%,20日成交占比 8.3% | 与电子一起构成当前全市场最突出的高拥挤组合。 |

电力设备 | 拥挤度 86.5%,20日成交占比 11.7% | 上一轮抱团行业仍不低,但已不在极端分位。 |

白酒 | 拥挤度 2.4%,20日成交占比 0.5% | 上上轮抱团行业已经从交易拥挤中明显退潮。 |

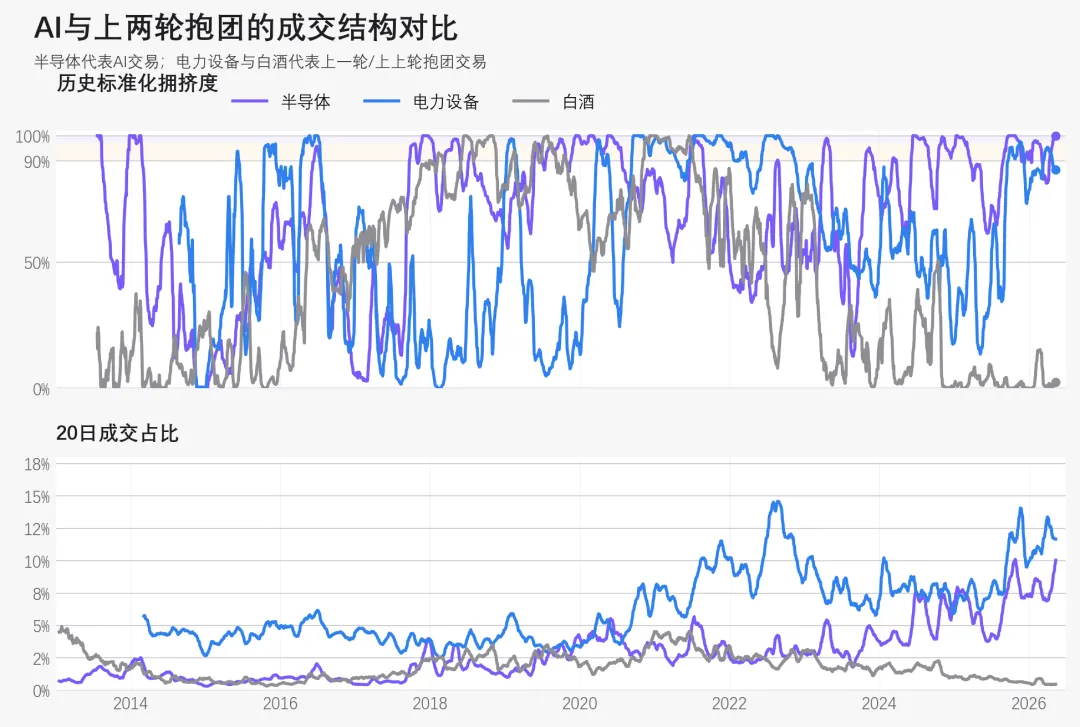

判断AI拥挤是否危险,不能只看一个当下截面,还要和过去的抱团行情比较。A股上一轮典型抱团是2021-2022年的电力设备,更早一轮是2020-2021年的白酒及食品饮料。二者都有共同特征:业绩叙事清晰,机构持仓集中,成交占比持续处在高位。但它们的演化节奏并不一样。

白酒的拥挤更多体现为长期审美溢价和核心资产共识,成交占比峰值并不如电新夸张;电力设备则在新能源产业趋势和高景气预期推动下,20日成交占比一度达到14.6%左右,并且拥挤度维持高位的时间更长。当前半导体20日成交占比约10.0%,低于电新绝对峰值,但历史分位已经接近极限,说明它相对自身历史已经非常拥挤。图3:半导体、电力设备、白酒的历史标准化拥挤度与20日成交占比

这张图的启示是:极端拥挤不必然意味着行情马上结束。电力设备在2021年之后曾长时间处在高分位,白酒在2020年前后也反复高位运行。拥挤通常更像是趋势进入成熟阶段的标志,而不是顶部的精确计时器。真正需要警惕的是,当拥挤已经很高,但基本面验证速度放慢、估值继续抬升、且交易扩散开始退潮时,资金结构会变得非常敏感。高拥挤本身并不等于看空。事实上,一个行业能走到极端拥挤,往往说明它具备强产业趋势、强叙事共识和强资金动员能力。AI的不同之处在于,它不仅是A股主题,也是全球资本开支、算力需求、半导体周期和企业软件升级共同驱动的产业变量。因此,高拥挤首先是共识强度的结果。但从交易角度看,拥挤越高,容错率越低。早期趋势阶段,市场愿意为不确定性支付期权价值;成熟拥挤阶段,市场则要求更多验证。这个阶段的风险不是“没有AI”,而是预期已经很高,任何低于预期的订单、业绩、价格、资本开支或海外映射,都可能引发更大的价格反应。因此,更准确的结论不是“AI见顶了”,而是“AI已经进入需要精细区分赔率的阶段”。龙头、核心设备、算力链、存储链、封测链、纯主题补涨,它们在同一个AI叙事下,但兑现路径和交易脆弱性并不相同。高拥挤会惩罚模糊持仓,也会奖励真正能持续兑现的环节。- 第一,看成交占比是否高位钝化。如果半导体、电子、通信的20日成交占比继续维持高位,说明主线资金仍在集中;如果价格上涨但成交占比下行,可能意味着交易热度开始边际减弱。

- 第二,看拥挤是否扩散。如果只有少数龙头拥挤,而产业链其他环节跟不上,行情可能更偏交易性;如果拥挤从半导体扩散到通信、计算机、机械设备等多个环节,则说明产业预期仍在外溢。

- 第三,看基本面验证是否同步。高拥挤最怕真空期:预期很满,但数据没有继续抬升。对AI交易而言,后续应重点观察订单、资本开支、海外AI产业链景气、国产替代进展、价格和库存周期。如果基本面持续兑现,高拥挤可以维持;如果验证变慢,高拥挤会把调整速度放大。

拥挤从来不是单独发挥作用,它通常要和价格、预期、持仓和催化剂一起观察。第一种风险情形,是成交占比维持高位,但行业内部开始缩圈。也就是说,指数表面仍强,但上涨越来越依赖少数权重或少数龙头,补涨环节无法持续,这往往意味着增量资金开始变得挑剔。第二种风险情形,是行业成交占比继续抬升,但价格弹性下降,说明更多交易量是在高位换手,而不是形成新的趋势推力。第三种风险情形,是外部验证出现落差。AI链条的定价依赖全球算力需求、资本开支、国产替代和产业订单,如果这些变量继续超预期,高拥挤可以被基本面吸收;如果验证只是符合预期甚至低于预期,市场就会重新计算赔率。换句话说,当前AI交易的关键不是“有没有故事”,而是“已经很贵的共识还能不能继续被新的证据证明”。结论

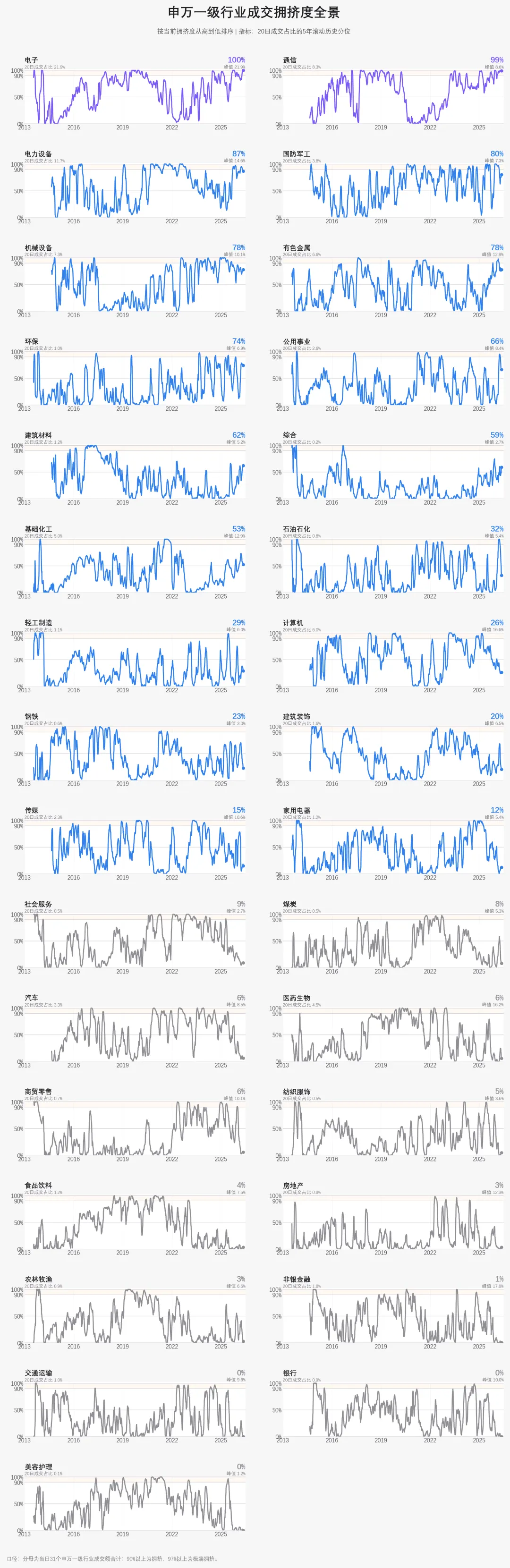

截至2026年5月12日,AI交易已经处在非常拥挤的位置。半导体的成交拥挤度达到99.8%,电子和通信在申万一级行业中分别达到100%和99.2%。这说明AI已经是全市场成交结构中最核心的注意力中心。但拥挤不是顶部,它是一个状态变量。它告诉我们:AI交易已经不再便宜在“无人问津”,而必须便宜在“兑现仍然超预期”。未来行情能否继续,取决于基本面验证能否承接已经极高的交易共识。若验证继续,拥挤可以成为强趋势的燃料;若验证放缓,拥挤会成为波动的放大器。附:申万一级行业成交拥挤度全景小图

附图4:申万一级行业成交拥挤度全景(按当前拥挤度降序,分片4/4)

数据说明:行业成交额来自本地申万指数日行情数据;截至日期为2026年5月12日。本文为研究讨论,不构成投资建议。

想了解更多内容,加入社群

了解后续路演安排

⇩⇩⇩

路演内容需关注知识星球➕提供合格投资者资料

感|谢|关|注

往期文章

2026年-Quantis会员权益内容大升级

一文看懂转债贵不贵的真相

在一个上涨的市场里,为什么有少数股指策略在回撤?

你不知道的两种截面 CTA 构造思路

三步法审视你的全天候产品

为什么高波FOF天然夏普就比中低波FOF要低?

商务合作/转载请留言我们

Business cooperation please leave us a message

夜雨聆风

夜雨聆风