夜雨聆风

夜雨聆风

问题4、合同生产模式相关收入确认准确性

根据申请文件:(1)发行人合同生产模式下境内销售、自主品牌销售经客户签收确认后,确认销售收入。

(2)发行人销售合同通常设置验收条款或产品质量异议期。

(3)报告期内发行人原材料采购客供模式具体划分为客户采购并付款和公司向客户采购并付款两种模式,并根据相关原料是否为产品主要原料分别采用总额法或净额法。

(1)签收、自提、返利等情形下收入确认准确性。请发行人:①结合报告期内主要客户合同验收条款、验收标准或产品质量异议期约定,分析签收时点商品的控制权是否已经转移,以签收确认收入是否存在提前确认收入的情形。

②披露按物流模式(如自提)分类的销售金额、比例、变动原因,说明上述不同交付方式下收入确认时点、依据及其签字或盖章情况等。

③说明与客户约定免费仓储时间的背景、2024 年上线自提客户签收小程序的考虑,自提模式下出库时点和收入确认时点间隔情况,相关收入确认时点是否准确。

④说明与客户约定销售返利的原则和政策、返利率设定标准、考核与结算方式、相关内控制度及执行情况、各期金额及会计处理方式,结合返利所涉客户返利政策变动原因、同行业公司返利情况及行业惯例等,说明是否存在通过返利政策变动、放宽付款条件或提货条件等促进销售的情形。

(2)总额法或净额法区分标准及具体情况。请发行人:①在招股说明书中补充披露原材料采购客供模式的具体内容,说明报告期内客供原料模式所涉客户、原料数量及金额、客供原料占产品生产工单中材料的比例、工序情况等。

②说明客供模式下原材料的具体管理措施及核算方式、与自有原材料如何区分、在生产加工期间的风险报酬转移情况,相关会计处理是否符合《企业会计准则》规定。

③说明各期采用总额法与净额法确认收入的金额、比例、客户、具体项目等,结合采购内容及形态、销售产品及形态、生产周期、价格波动风险承担机制与约定、对采购或销售产品用途是否存在特定约定等,举例说明总额法或净额法的划分标准、依据,相关会计处理是否符合《企业会计准则》规定。

请保荐机构、申报会计师核查上述事项并发表明确意见。

举例说明总额法或净额法的划分标准、依据,相关会计处理是否符合《企业会计准则》规定

根据《企业会计准则第14号—收入》,企业应当根据其在向客户转让商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

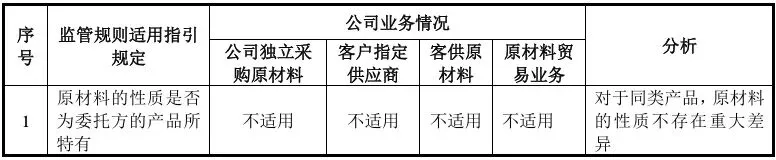

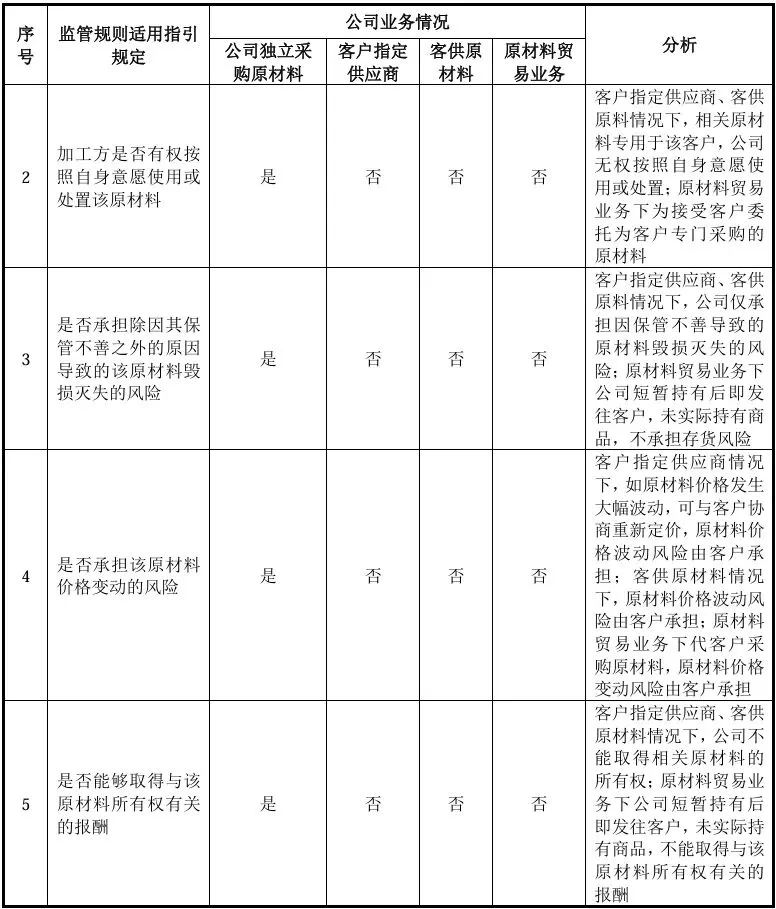

根据《监管规则适用指引—会计类第1号》,公司(委托方)与无关联第三方公司(加工方)通过签订销售合同的形式将原材料“销售”给加工方并委托其进行加工,同时,与加工方签订商品采购合同将加工后的商品购回。在这种情况下,公司应根据合同条款和业务实质判断加工方是否已经取得待加工原材料的控制权,即加工方是否有权主导该原材料的使用并获得几乎全部经济利益,例如原材料的性质是否为委托方的产品所特有、加工方是否有权按照自身意愿使用或处置该原材料、是否承担除因其保管不善之外的原因导致的该原材料毁损灭失的风险、是否承担该原材料价格变动的风险、是否能够取得与该原材料所有权有关的报酬等。如果加工方并未取得待加工原材料的控制权,该原材料仍然属于委托方的存货,委托方不应确认销售原材料的收入,而应将整个业务作为购买委托加工服务进行处理;相应地,应当按照净额确认受托加工服务费收入。

对照监管规则适用指引相关规定,公司总额法或净额法的划分标准、依据分析比较如下:

如上所述,公司独立采购原材料情况下,有权主导原材料的使用并获得几乎全部经济利益,公司在商品购销交易中为主要责任人,采用总额法确认收入;在客户指定供应商、客供原材料及原材料贸易业务中,公司无相关原材料的控制权,不能主导该原材料的使用并获得几乎全部经济利益,采用净额法确认收入。公司对于总额法与净额法的会计处理符合《企业会计准则》规定。

(1)客户指定供应商

公司与客户G的交易属于客户指定供应商模式。客户G指定公司向艾默欧南京健康科技有限公司采购植物脂肪粉,其指定代采的植物脂肪粉只能专用于客户 G 的优脂低碳粉产品。如果指定代采的植物脂肪粉价格发生大幅波动,公司可与客户 G 协商,重新确定优脂低碳粉产品的销售价格,原材料价格波动的风险由客户G承担。公司在该交易中实质是为客户G提供受托加工服务,只收取加工费,采用净额法确认收入符合企业会计准则的规定。

(2)客供原材料

1)客户自行提供模式

公司与客户B的交易属于客户自行提供模式。客户B自购原材料赤藓糖醇、重瓣红玫瑰粉、浓缩苹果清汁、山药粉等,将其提供给公司,委托公司加工成白燕窝酸饮、美白饮等产品。公司收到由客户 B 提供的原材料后,按照零单价入库,ERP系统中只核算数量不核算金额,相应的产品成本和销售收入中也不包含该部分原材料的金额。公司在该交易中实质是为客户 B 提供受托加工服务,只收取加工费,采用净额法确认收入符合企业会计准则的规定。

2)公司向客户采购模式

公司与客户C的交易属于公司向客户采购模式。公司向客户C采购全脂奶粉,加工成儿童成长奶粉后销售给客户C。生产过程中,产品的形态较原材料未发生重大变化,生产周期较短,采购的原材料仅能用于与客户约定的产成品,综合判断公司在原材料采购交易中为代理人,采用净额法确认收入符合企业会计准则的规定。

(3)原材料贸易业务

2023 年公司接受客户G委托,代其采购一批原材料。公司利用集中采购价格优势,按客户G要求代其采购指定原材料后,直接将该部分原材料运抵客户G指定地点(未入公司仓库)。公司短暂持有该部分原材料后即发往客户,未实际持有该部分原材料,在该交易中为代理人,采用净额法确认收入符合企业会计准则的规定。