夜雨聆风

夜雨聆风5月11日,贵州茅台召开2025年度及2026年第一季度业绩说明会,培训回来的王莉总经理主持,讲了不少有意思的话。

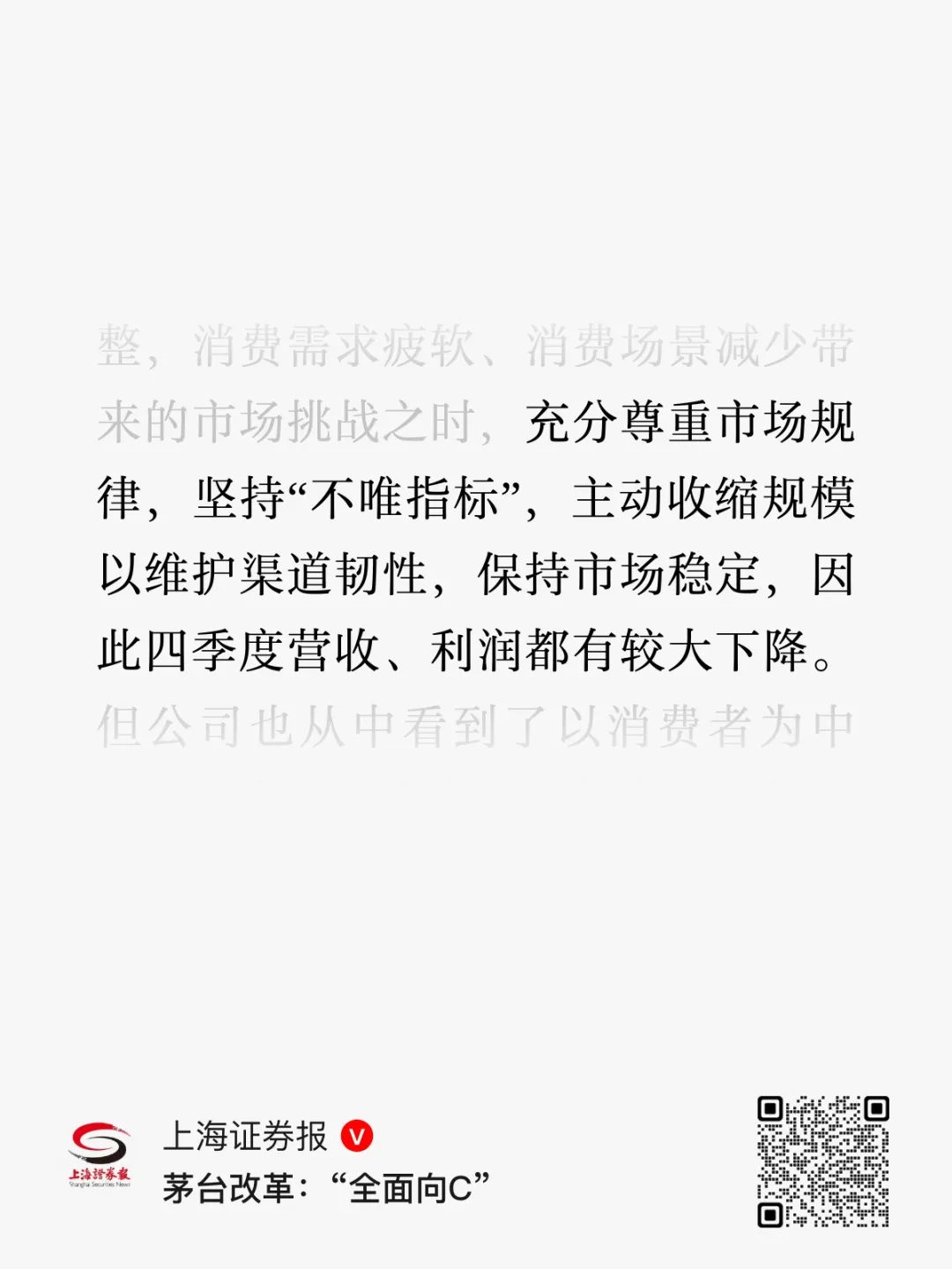

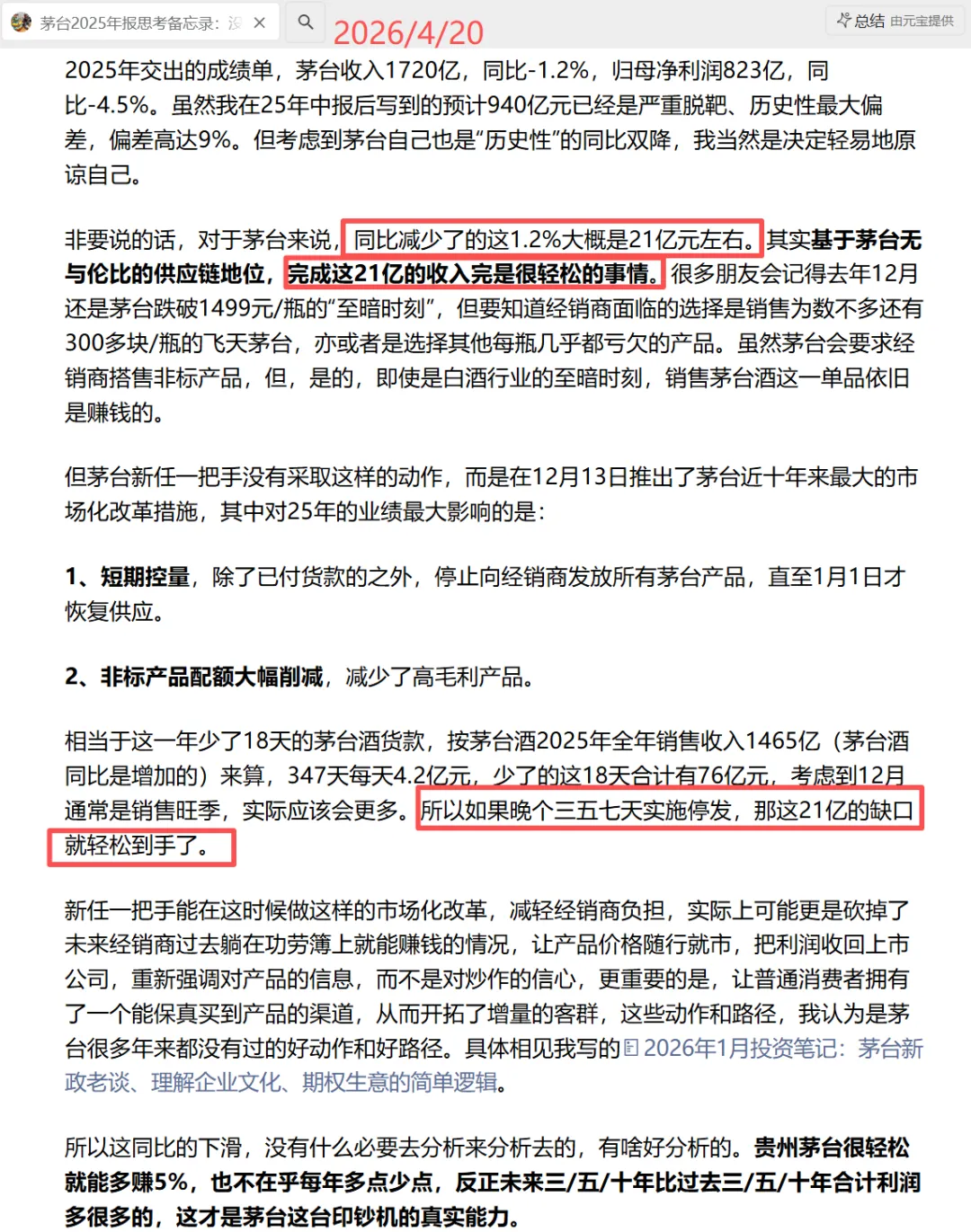

首先,2025年的收入利润首次双降,是“主动收缩规模”的结果,和我之前写的理解完全一致。话从王莉总这个级别的领导说出来,无非就是高级了不少。

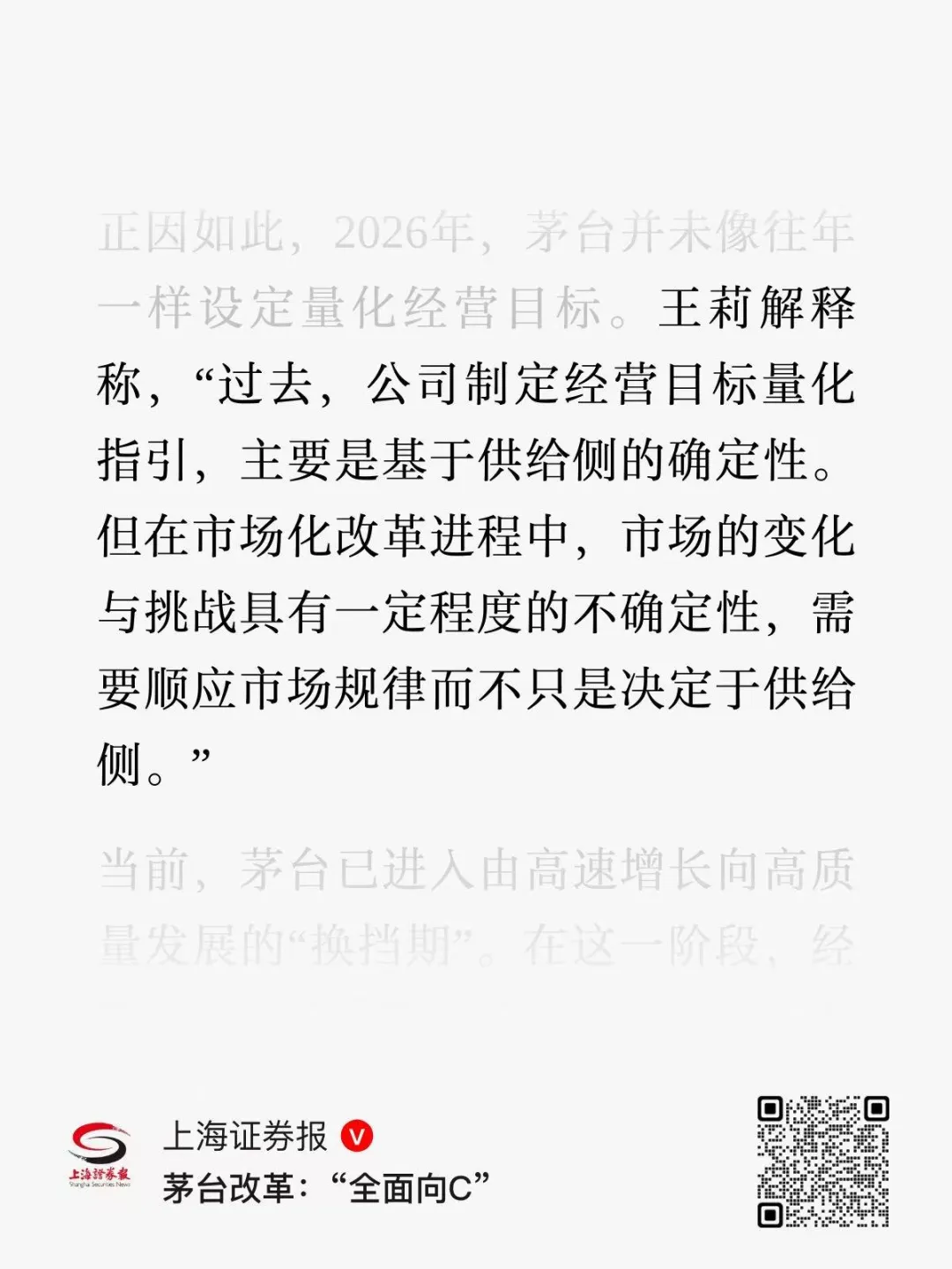

顺着上图最后一段加粗的话,2026年的业绩目标也没有什么意义,公司干脆也就不提,我认为极好。背后的原因,王莉总这次也提了一句很好的解释,叫做“顺应市场规律而不只是决定于(过去的)供给侧(确定性)”。

熟悉茅台的朋友肯定清楚,茅台的产=茅台的销,每年的业绩完全取决于公司想拿多少酒出来卖,或者说公司能拿多少酒出来卖。

而也正因为“产=销”的特点,我们也大致找到了过去每年茅台酒可销售量≈四年前茅台酒基酒产量的75%-85%,四年这一维度是工艺决定的,后面的75%-85%,则是工艺、实际生产和主管调控决定的。所以过去我们大致可以知道每年的销量,那大致我们就知道了每年的收入和利润。这是个几乎板上钉钉的游戏。

我经常从金融学原理的角度出发解释茅台为什么被称作“bug”:

1、巴爷爷说的好,股票只是披着名叫“股票”外衣的债券,所有能产生现金流的金融资产,世界上唯一靠谱的估值逻辑,就是“金融资产的内在价值等于其未来存续年限的现金流折现值”。债券,是金融领域里面透露着“典型美”的选手,他的现金流,也就是票息coupon,金额比较容易确定(因为约定在了票面里),但债券发行人能不能按时按量还本付息,是不确定的。

2、这个不确定,大家喜欢把它体现在了折现率里。风险定价最常用的理论中,风险资产的折现率是无风险利率水平+风险溢价。风险溢价不止一种,有信用风险,流动性风险哔哩吧啦一大堆,但本质上就是上面说的,按时按量还本付息。加上风险溢价,折现率高了,风险资产的内在价值也就低了。而除了上面调整折现率的麻烦方式以外,你还可以以直接把估算的内在价值打折的方式,起到同样的效果,也就是巴爷爷讲的安全边际。也其实不需要考虑精准的问题,折现率里加的那一堆东西也是不精准的。

3、如果你能找到股票未来存续期的现金流/coupon,那股票基本上就和债券没什么不同,唯一要确定的,就是不能按时按量还本付息的风险。绝大多数的股票、企业,无法找到这个coupon一样的数字,因为存续期有多久不知道,存续期内的现金流有多少更是不知道。但是茅台,因为上面讲的“产=销”特征,产又可提前基本准确预测,则茅台的coupon基本上是可确定的,意味着不能按时按量还本付息的可能性是极低的,或者可以说是没有的。当然了,也别小瞧得出这个结论背后需要付出的功课。

4、既然coupon是可以确定的,那么如果是债券市场,这被称作“无风险债券”,符合这个概念的一般就国债。所以你能看到10年期国债收益率目前仅1.8%左右。但茅台的盈利收益率(PE倒数)有5%。多出来的3%,是市场先生给予几乎没有风险的“茅台债券”的风险溢价。

5、股和债还有个不同就是每期收到coupon/现金流后的再投资利率reinvestment rate是不同的。债很难重新以同样期初同样的利率去再投资票息,因为利率是不断变化的。而股票则不同,如果企业的经营优势和资本回报率没有变化,则每期的coupon/现金流是可以以同样高的回报率来再投资,甚至,企业可以自行留存利润直接复利。

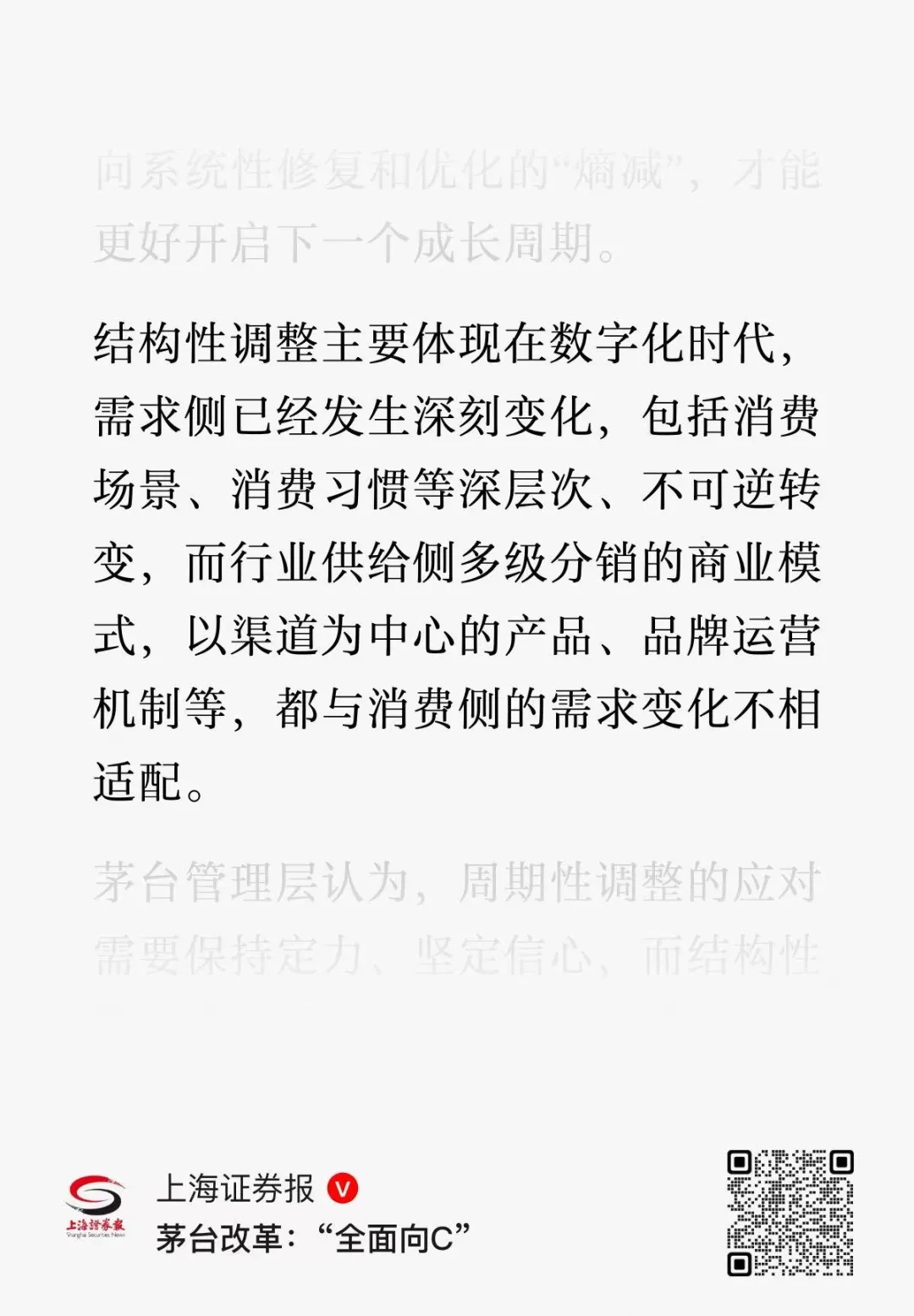

当然了,上面也不是想讲说茅台就是完全无风险的,不管是主动还是被动,2025年收入和利润的下滑就是最好的案例。但是,即使王莉总经理一针见血的支出:白酒行业目前经历的不仅是周期性的调整,更有结构性的调整。

周期性的调整,就像过去的每一次调整一样,市场可能会自己走出来,会给予企业复苏的机会,躺在功劳簿上的“好日子”可能还会重新到来。

但结构性的调整,可能就是市场无数次所说的“这次不一样”,市场需求出现了不可逆的变化,比如说30-50岁这群最爱喝酒的年龄层,以前是60后、70后,现在是80后、90后,以后会变成00后。

我们可以得出的结论,是人类的DNA里就是爱喝酒的(除非时间长到DNA都变了)。中国人因为独特的文化,白酒是宴会酒席宴请接待的餐桌上少不了的。白酒的需求是很长期存在的。

但会变化的是适龄人群带有时代特征的群体偏好。比如,我作为90后,成长到30岁的年龄,刚好遇上了经济换挡,我们观察到的就是经济转型+风气共同的影响,使得过去劝酒的场景不存在了,房地产行业的用酒需求不存在了,政商宴请的需求(可能)也不存在了。这些是“这次不一样”。

茅台是经历过这些挑战的。88年,糖酒公司没了,酒香也怕巷子深,茅台要开始自己销售,寻找市场,季克良季老提出一切围绕市场(当然,在坚持品质不动摇的大前提下),茅台人自己为自己开辟了销售渠道。(补一句:因为我怕我记错了,又懒得翻阅核实,此事一本叫《季克良:我与茅台五十年》有记载。)

结构性的调整,会带来弯道超车的机会。茅台在10年前后就是作为后来居上者超越了犯了稀释主品牌价值错误的五粮液,爬到了第一的位置。这次会有什么机会,茅台是会被超越,还是会扩大领先程度,尚待分解。我理解应该会是扩大优势。

所以,结构性的调整下,难道茅台就不是“产=销”了吗?这涉及到的是就是投资茅台的本质,是财报里不会写的东西,是深入研究和独立思考的结论:茅台在消费者心智的绝对占有,是产品长期供不应求的根本。

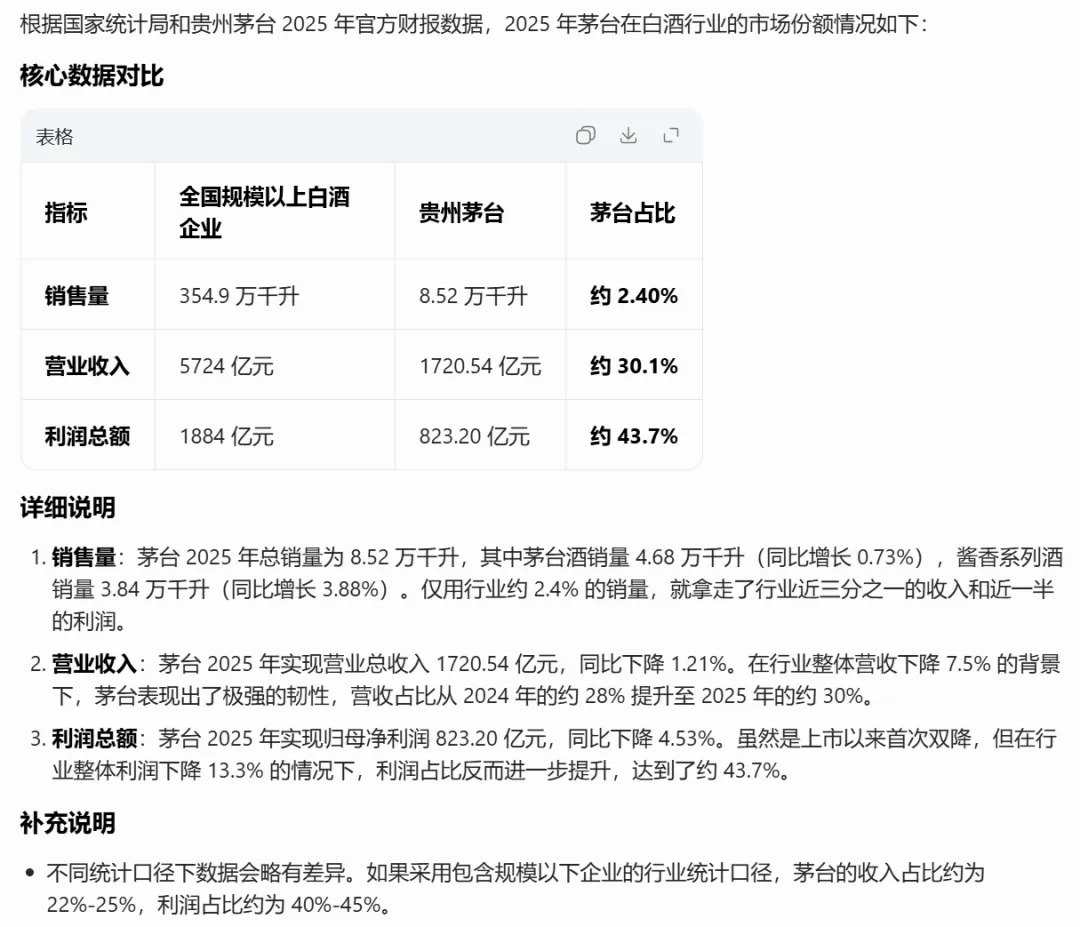

尽管白酒行业已经连续7年消费量下跌,2025年300多万千升只有巅峰时期1300多万千升的零头(去掉了最前面的“1”,也可以勉强叫零头吧),但茅台酒的销量节节攀升,且截止目前,也仍然仅占300多万千升里面的2%左右。这个数字是很轻易能算出来的,每年茅台有茅台酒销量数据,酒业协会有全行业消费量数据,ai问一下就行了。

就像我说了无数遍了,茅台用不到2%的销量占比,抢走了市场上30%的收入,40%的利润。目前的茅台只能满足消费量里2%的体量,如果按每人喝的酒量一样多,那只满足了最富有的那2%的人群的量而已。

为什么还是能产多少就卖多少,是因为全体白酒消费者基本上都知道“茅台是最好白酒”,或者至少知道市面上普遍的认知是“茅台是最好的白酒”,所以如果有产量、又保真,有更多的人会花更多的钱喝茅台酒,因为向往幸福生活的需求是不会变的。好比清华北大,如果有更多的学位名额,就会有更多的人进去读书,而不会受到新生儿数量腰斩、学历贬值等问题的影响。

为什么会有这样的普遍认知?是因为建厂大几十年来,茅台遵循品质优先,爱喝的人,就认这个口味。更重要的是,茅台与红色力量的渊源,历史故事,国宴用酒,总理钦点,这些都是没办法复制、不会改变的东西。

再说一次,护城河是什么?我有你没有,看了拿不走。

会有更多人花更多的钱喝茅台酒,这个量有多大?不知道,但很大,因为现在只能满足那最富有的2%人群而已。所以很长一段时间,茅台酒还是供不应求,也就是产多少就卖多少的。

最后,王莉总经理对近期白酒行业的热门事件作出了极好的回应:

简单,直接,不绕圈子,不找理由,尊重常识,让事情是它本来应有的样子。我在上一篇文章2026年4月投资笔记:拿着卓越公司的股票又一直不涨怎么办还写得比较保守,现在看完王莉总的发言,我断定即使全行业都跟着五粮液搞这些没有意义的小伎俩,茅台的文化也绝对不会干出这样的事情。哈哈如果未来打脸了,那我应该就卖掉茅台了。

说到最后,其实茅台的经营,我相信很多朋友早就想得透彻,奈何市场先生就是不涨。

首先不涨是好的,极端思维,跌到1块,你想想马上到手的分红,能买多少?要跌到1块,我第二年直接退休,除了喜极而泣不知道还能做什么。

其次,最近看到巴爷爷在1999年的一篇演讲,由芒格书院整理发出,讲的太好,没有补充,建议各位重读穿越周期的常识与定力:重温巴菲特1999年太阳谷演讲。

就聊这么多。