夜雨聆风

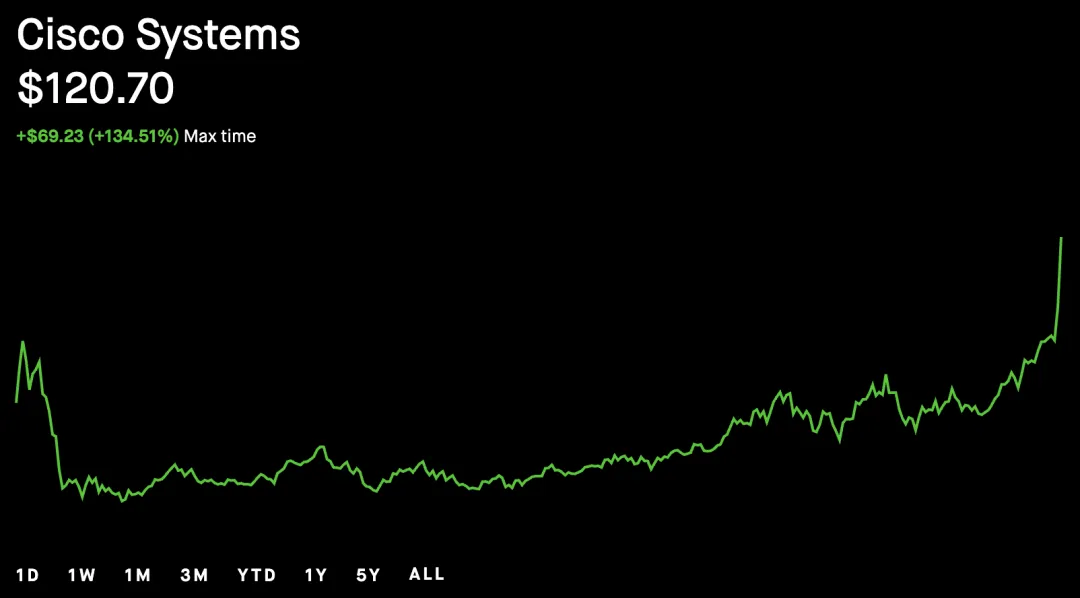

夜雨聆风思科去年突破了互联网泡沫时期的高位,之后一路飙升,在最新的2026财年第三季度财报发布后,股价继续跳涨了20%。

如此强势的表现,背后的答案还是AI。

在这场AI淘金热里,真正受益的可能不只是大模型公司和GPU公司,也包括像思科这样,默默铺设AI底层基础设施的四十年老牌巨头。

今天我们就通过思科这份财报,来看三个问题。

第一,思科的持续上涨是否有业绩支撑?

第二,为什么思科突然成了AI受益者?更具体地说,云巨头为什么需要思科?

第三,我们还要通过思科来观察整个产业的变化:当AI从云端走向企业之后,网络、安全和组织会发生什么变化?

一、为什么说思科突然成了AI受益者?

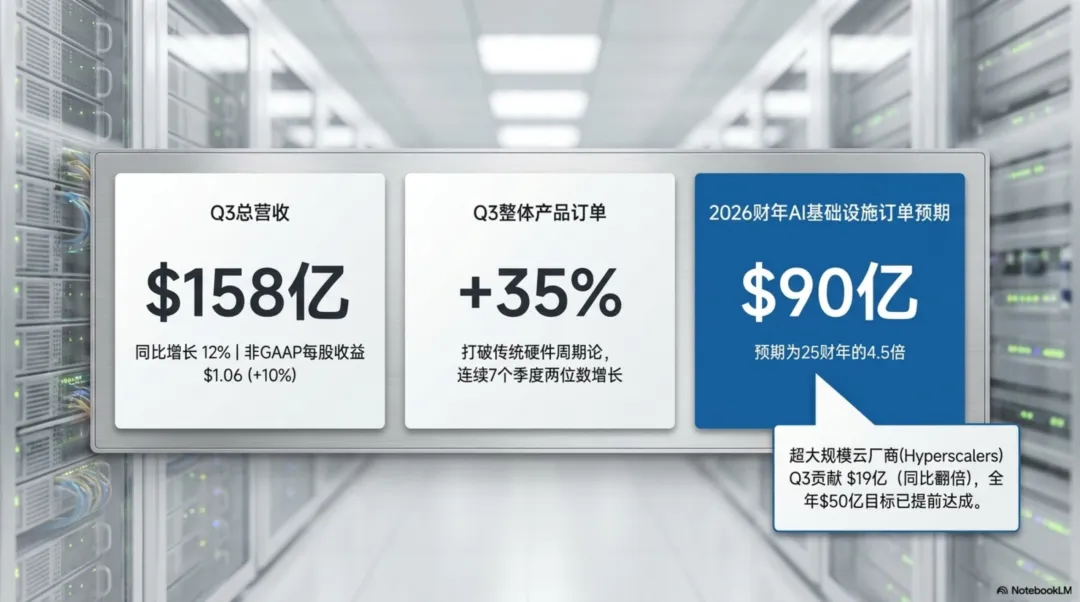

思科第三季度总营收创下纪录,达到158亿美元,同比增长12%。对于思科这种体量的公司来说,还能实现两位数增长,本身就不算容易。

如果剔除一次性的重组和并购成本,单看非GAAP每股收益,则达到1.06美元,同比增长10%。这两个核心指标,基本都超过了华尔街预期。

但真正值得关注的不是营收和利润,而是订单。

思科第三季度整体产品订单同比增长35%。对于一家长期被认为偏传统硬件的网络巨头来说,订单突然增长三分之一,这背后一定不是普通的周期性波动,而是市场基本面出现了结构性变化。

那么,拉动这种增长的核心力量是什么?

答案非常明确,就是超大规模云服务商,也就是hyperscalers。

财报电话会上,思科管理层披露,第三季度这些科技巨头给思科贡献的AI基础设施订单达到19亿美元,而去年同期只有6亿美元。也就是说,这不是简单增长,而是在快速翻倍。

更关键的是,思科已经提前一个季度完成了全年50亿美元的AI订单目标。目前累计AI订单达到53亿美元。基于这种强劲需求,管理层直接把2026财年的AI基础设施订单预期上调到大约90亿美元,相当于2025财年的将近4.5倍。

同时,思科预计本财年就能实际确认大约40亿美元AI相关收入。

这说明什么?

说明思科不是在吃传统网络设备的小周期反弹,而是在吃AI基础设施扩张带来的结构性红利。

不过这里马上会出现一个问题:这些订单到底是真实需求,还是客户在恐慌性囤货?

你想,如果现在我是某个大型企业或者云厂商的采购负责人,看到内存涨价、组件紧张、交付周期不稳定,我可能会提前下单,把未来几个季度甚至未来一两年的设备先买回来。这种情况当然存在。

所以分析师在电话会上也问了类似问题:不只是AI订单增长,思科的非AI订单也增长了19%。这到底是企业真的在升级网络,还是为了规避供应链风险,提前把订单拉到现在?

这个问题很关键。因为如果只是提前拉货,那今天的高增长可能只是透支未来需求,并不代表长期增长真的成立。

但管理层的回应是,他们没有把订单增长简单归因于客户囤货。相反,他们看到的是企业和云厂商为了AI推理、Agentic AI应用、网络安全和基础设施现代化,正在持续推进网络升级。

更重要的是,思科整体网络订单已经连续第七个季度实现两位数增长。将近两年的持续增长,从机制上看,更像是AI基础设施需求的真实扩张,而不是短期恐慌性采购。

二、云巨头为什么需要思科?

这就引出第二个问题:云巨头为什么需要思科?

答案就在思科的两张底牌上。

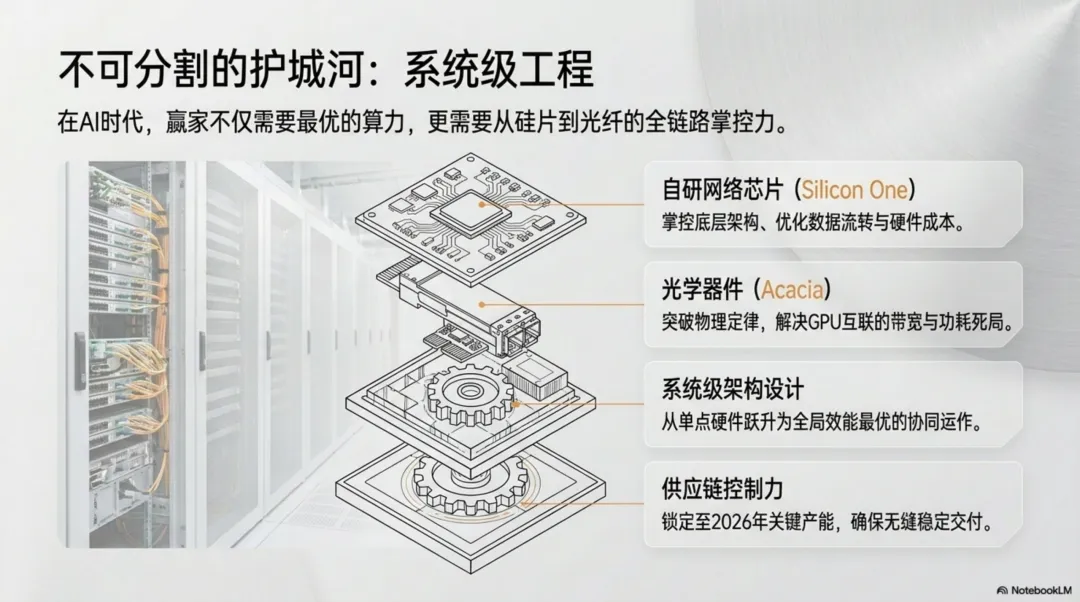

一张是自研的Silicon One芯片,另一张是Acacia光学业务。

先说Acacia。

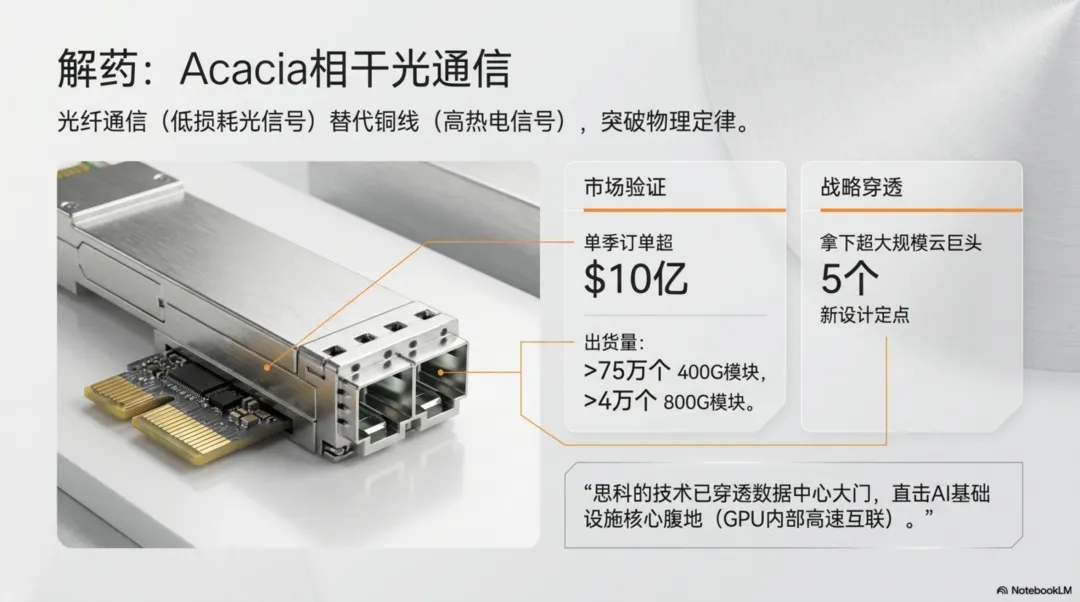

Acacia业务在第三季度创下了单季订单超过10亿美元的历史最好纪录。思科迄今为止已经出货超过75万个400G,以及超过4万个800G的相干可插拔光学器件。

这里可能有些朋友会疑惑:我们明明在聊AI芯片和AI基础设施,为什么突然聊到了光学器件?

原因很简单。AI发展到今天,瓶颈早就不只是“有没有GPU”,还包括这些GPU之间能不能以足够快的速度交换数据。

在大型AI训练集群里,成千上万颗GPU需要不断同步参数、交换数据、传输中间结果。这个数据量非常恐怖。如果还用传统铜线,在几米甚至更远的距离内传输高速数据,电信号会衰减、失真,还会带来巨大的功耗和发热问题。

说得通俗一点,如果你把高密度AI服务器机架里的高速连接都交给铜线,那就像在机架里面塞进了一个高功率电烤炉。带宽不够,功耗很高,热也散不出去。

所以,AI数据中心越来越依赖光通信。

相干可插拔光学器件的作用,就是把GPU和交换机产生的高速电信号,转换成400G、800G甚至更高速率的光信号,然后通过光纤进行低损耗传输。

这就是Acacia对思科的重要性。

更有意思的是,思科在这个季度拿下了超大规模客户的5个新设计定点,其中包括基于Silicon One P200的scale across设计定点。

这个细节非常关键。

过去很多人觉得,思科的网络设备主要是把数据中心连接到外部网络,就像一个大型出口通道。但现在,云巨头开始把思科的技术用于AI基础设施内部更核心的连接场景。

也就是说,成千上万台AI服务器之间,为了训练和运行大模型而进行的高速互联,也开始用到思科的技术。

这就不是站在数据中心门口,而是进入了AI基础设施的核心腹地。

再看Silicon One。

思科拥有自研网络芯片,这意味着它不像一些竞争对手那样,完全依赖第三方芯片供应商。思科可以更深入地控制底层技术路线,从晶圆生产、基板制造,一直到最终的组装、测试和供应链管理。

管理层也提到,通过这种垂直整合,思科已经锁定了直到2026日历年的关键供应产能。

别人还在抢芯片、抢产能、抢组件,而思科已经提前锁住了部分关键供给。

这在AI基础设施供不应求的环境里,意义非常大。

因为AI时代的竞争,不只是产品性能竞争,也是供应链控制能力的竞争。谁能稳定交付,谁能控制成本,谁能确保关键部件不掉链子,谁就更容易拿到云巨头的大订单。

这里还有一个非常值得注意的细节。

现在全球内存成本持续承压,内存价格非常紧张。但思科内部启动了20多个专项计划,目的就是减少产品对内存的消耗。甚至他们在第四季度要推出的一款新无线产品,所需内存容量直接下降50%。

这听起来有点像魔法。为什么减少一半内存,还不把产品性能搞砸?

答案不在于阉割功能,而在于底层架构优化。

思科大概率是通过底层固件、缓存策略、数据结构和芯片内部处理路径的优化,让数据流动得更高效。换句话说,不是简单堆更多硬件,而是让数据在设备里面跑得更聪明。

当芯片处理数据的效率更高,数据在设备内部停留的时间更短,自然就不需要外挂那么多大容量RAM芯片作为缓存。

表面上看,这是一个技术优化问题。但从商业角度看,这其实是产品经济学。

因为它可以硬碰硬地抵消上游涨价对毛利率的冲击。

所以,思科的护城河并不是传统意义上的“我会卖路由器”。它真正的护城河,是芯片、光学、系统架构和供应链控制能力共同组成的一套基础设施能力。

这也解释了为什么云巨头愿意把AI基础设施订单交给思科。

三、当AI从云端走向企业之后

接下来我们看第三个问题:当AI从云端走向企业之后,网络、安全和组织会发生什么变化?

刚才我们讲的,主要是云厂商如何建设巨大的AI算力基础设施。但AI不是只发生在云端。普通企业也要使用AI,企业园区、分支机构、办公网络、边缘节点,都要承接更多AI流量。

如果说云端是一个超级大水库,但企业本地网络还是一堆老旧生锈的铁管子,那么当庞大的AI数据流冲进去时,管道要么会爆掉,要么会堵得水泄不通。

思科做过一项针对全球3500名技术领导者的调研,结论非常直接:由于AI应用落地,未来三年内,企业园区和分支机构的网络流量预计将增长三倍。

三倍意味着什么?

你不可能用五年前的老路由器,去承载今天的AI智能体、实时数据分析和自动化工作流。

所以调研里有93%的受访者表示,他们正在加速推进网络现代化计划。

这也解释了为什么思科的无线产品订单能创下历史新高,增长超过40%。其中大约一半来自最新的Wi-Fi 7设备。同时,企业数据中心交换机订单也增长了40%以上。

说白了,AI落地不是买一个模型就结束了。企业要真正用好AI,底层网络也必须升级。

但这里还有一个更大的问题:当管道变宽,数据跑得更快,安全风险也会同步放大。

如果黑客入侵了网络,那么更宽的管道不仅能帮助企业传输数据,也会帮助攻击者更快地窃取数据。

这就是AI时代网络安全正在发生的变化。

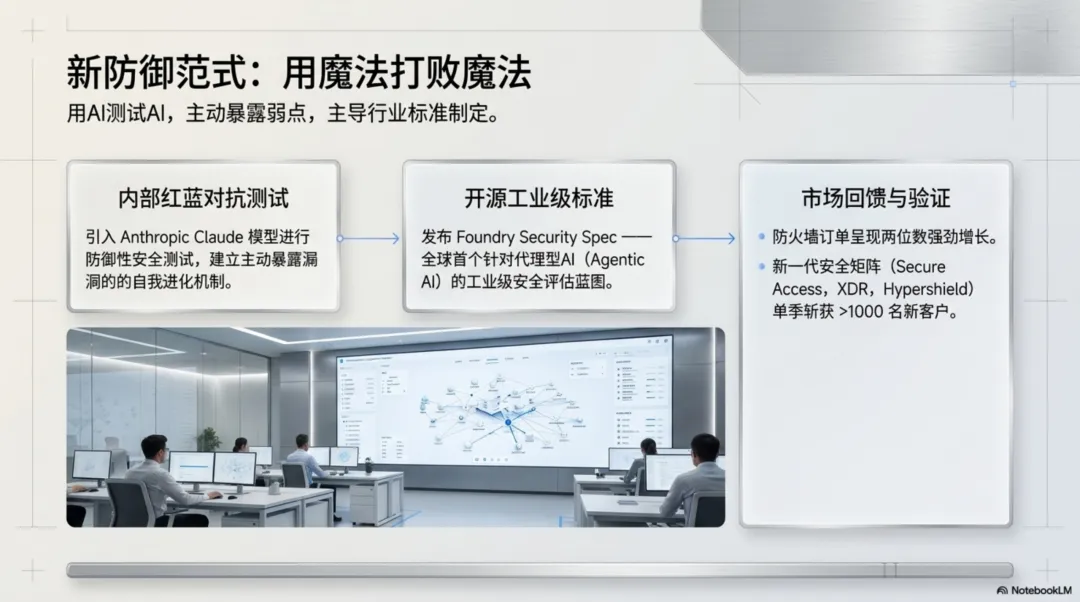

过去的安全防御,更多是人为配置规则、识别攻击、打补丁。但现在AI已经变成黑客手里的自动化工具。攻击可以更快、更密集、更智能,所以防御者也必须用AI进行更快的响应。

这也是为什么思科在安全业务上持续投入。

虽然这个季度思科整体安全业务收入表面上是持平的,主要是因为收购Splunk之后正在向云端转型,短期存在一些财务上的阵痛期。但如果拆开细节看,防火墙订单出现了强劲的两位数增长。

更重要的是,包括Secure Access、XDR、Hypershield和AI Defense在内的新安全产品,第三季度吸引了超过1000名新客户。

这里还有一个很有意思的细节:思科甚至在用AI测试自己的AI安全能力。

思科是Project Glasswing的创始参与方之一,并且参与Anthropic Claude Mythos Preview模型的测试,用它来对自己的代码、产品和基础设施做防御性安全测试。

简单理解,就是在公司内部引入一个具备高水平攻击思维的AI模型,让它不断给自己的防御系统找漏洞、找盲点。

这代表了网络安全的新范式。

未来安全系统不能只是等攻击来了再反应,而是要提前用AI模拟攻击,主动暴露自己的弱点。

不仅如此,思科还开源了Foundry Security Spec。它是专门针对代理型AI,也就是Agentic AI,设计的一套工业级安全评估蓝图。

这一点非常关键。

当企业允许一个AI代理自主读取数据库、发邮件、调用工具、修改系统配置的时候,安全问题就不再只是传统病毒问题,而是“谁能控制AI代理行为”的问题。

一个被攻破的AI代理,可能比传统病毒更危险。因为它不仅能读取信息,还能执行动作。

所以,思科在这个方向持续投入,本质上说明它非常清楚AI时代最大的风险在哪里。

不过,思科要向外部客户销售AI基础设施和AI安全架构,自己内部也必须先变成一家真正的AI公司。

比如思科内部有一个专用AI助手叫Circuit,全员都在使用,一个季度的总交互量超过800万次。这说明思科内部AI化已经推进得非常深入。

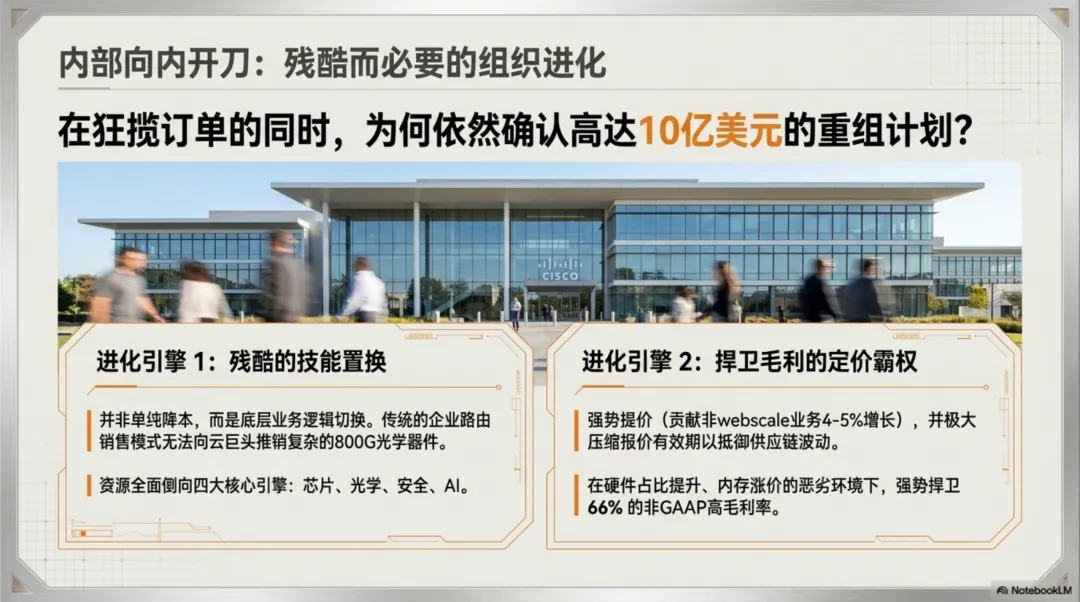

但矛盾的是,思科一边营收增长,一边订单爆发,一边内部拥抱AI,同时却宣布了最高10亿美元的重组计划,其中第四季度就要确认4.5亿美元。

很多人看到这里会疑惑:既然增长这么好,为什么还要重组?

管理层给出的解释是,这次重组不是以节省成本为主要目标,而是为了把资源重新配置到四大核心增长引擎上:芯片、光学、安全和AI。

也就是说,这不是简单降本,而是内部资源转向。

更准确地说,这是一次残酷但必要的内部技能置换。

一个过去卖了十几年传统企业路由器的团队,不可能一夜之间就学会如何向Google、微软这些云巨头销售高度复杂的800G相干光学器件。这是完全不同的客户、不同的技术语言、不同的销售逻辑。

所以,思科现在要做的事情,有点像在一列高速飞驰的火车上,把旧轮子拆下来,换成新轮子。这需要非常强的组织调整能力,也需要非常冷静的财务纪律。

除了组织调整,思科在商业机制上也做了很强势的动作。

前面我们说过,上游内存和组件成本都在涨。但思科本季度非GAAP总毛利率仍然维持在66%。虽然同比有所下降,但在硬件收入占比提升、内存成本上涨的背景下,这个水平已经说明它仍然具备较强的成本控制能力。

这背后一方面来自技术上的内存消耗优化,另一方面也来自商业上的定价管理。

简单说,思科提价了。

非webscale业务订单增长中,大约有4到5个百分点来自价格上涨。客户为什么能接受?因为在关键网络设备和AI基础设施上,客户没有太多选择。

更重要的是,思科还缩短了报价有效期。

过去价格调整通知和旧报价有效期加起来,客户可以有比较长的缓冲期。现在思科把这个周期明显压缩,目的就是减少供应链成本波动带来的利润风险。

这招看似只是销售条款变化,但在组件成本剧烈波动的环境里非常重要。

如果报价有效期太长,客户拿着旧报价慢慢谈,结果成本上涨以后,公司只能自己贴钱。通过缩短报价周期,配合更强势的价格调整,思科等于是把成本压力的一部分重新传导给客户,同时也压缩了自身风险敞口。

结语

所以,聊到这里,思科这份财报到底意味着什么?

我觉得,它给我们一个非常重要的提醒:AI时代不是只有模型公司和GPU公司受益。

今天大家都盯着大语言模型,看谁参数更大,看谁GPU更多,看谁应用增长更快。但真正支撑这些模型运转的,是底层的高速算力输送网络,是光通信,是交换芯片,是网络安全,是供应链控制,是企业网络现代化。

这些东西不一定站在聚光灯下,但它们决定了AI能不能真正落地。

从158亿美元的创纪录营收,到90亿美元的AI订单预期;从Silicon One和Acacia的底层垂直整合,到企业网络升级、安全架构重构,再到内部资源向芯片、光学、安全和AI的果断转向,思科用这份财报证明了一件事:

在AI时代,基础设施这块基石不仅没有变得边缘,反而比以往任何时候都更加重要。

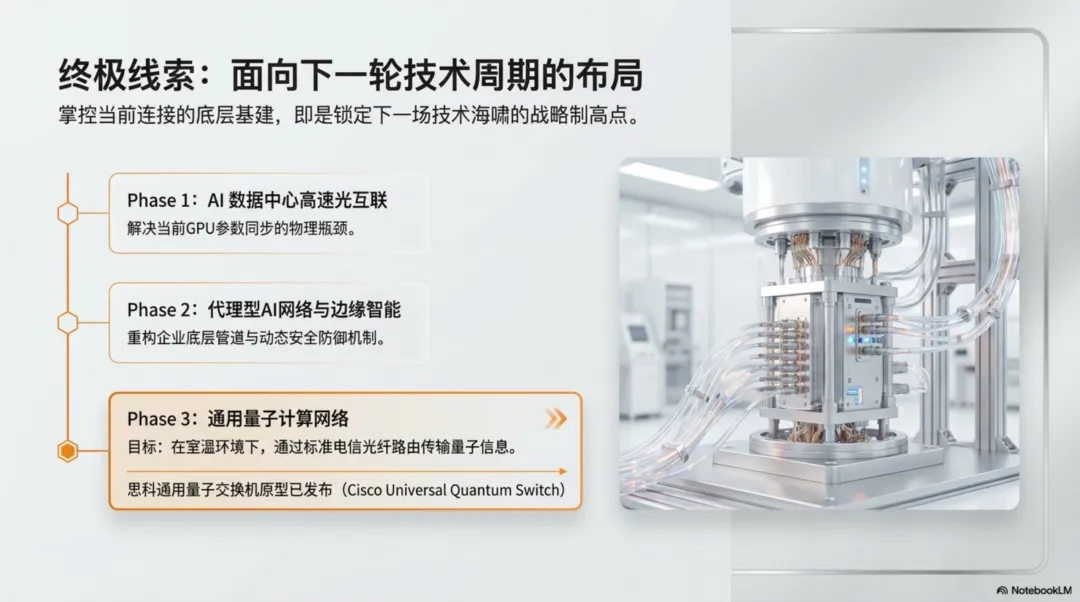

最后还有一个更长远的线索。

在财报电话会上,思科CEO Chuck Robbins再次提到公司近期发布的Cisco Universal Quantum Switch,也就是思科通用量子交换机原型。

这不是普通网络交换机,而是面向量子网络的一项研究原型。它尝试解决的问题是,如何在室温环境下,通过标准电信光纤,在不同量子系统之间路由和传输量子信息。

当然,这仍然处在研究原型阶段,距离大规模商业化还有很长距离。但它提供了一个非常有想象力的方向。

如果说今天的AI数据洪流已经是一场海啸,那么未来当光纤网络、AI数据中心和量子网络逐渐连接起来时,整个信息传输体系可能还会继续演化。

这也是思科这份财报最值得回味的地方。