夜雨聆风

夜雨聆风

申明:问龙策仅此一家,其他任何蹭名字的,带前缀后缀别字的公众号,皆为仿冒,谨防上当!为了第一时间收到文章,请置顶或者星标本公众号。

AI算力浪潮之下,光模块的"心脏"与"神经"正迎来价值重估。 当英伟达的GPU从H100迭代到即将来临的Rubin,当全球数据中心功耗突破3%全球总发电量的临界点,当OCS光交换从实验室走向GW级AI工厂——模拟芯片的角色,正在从幕后走向台前。在光模块股价高企的当下,挖掘上游仍处于低位的模拟芯片赛道,或许是这一轮AI算力行情中,被严重低估的结构性机会。

AI不是只有算力,更需要“电力”与“连接力”。而模拟芯片,正是实现这种“电力”与“连接力”的底层支撑。

一、光模块的供血与神经系统——模拟芯片为何是AI算力的底层支撑?

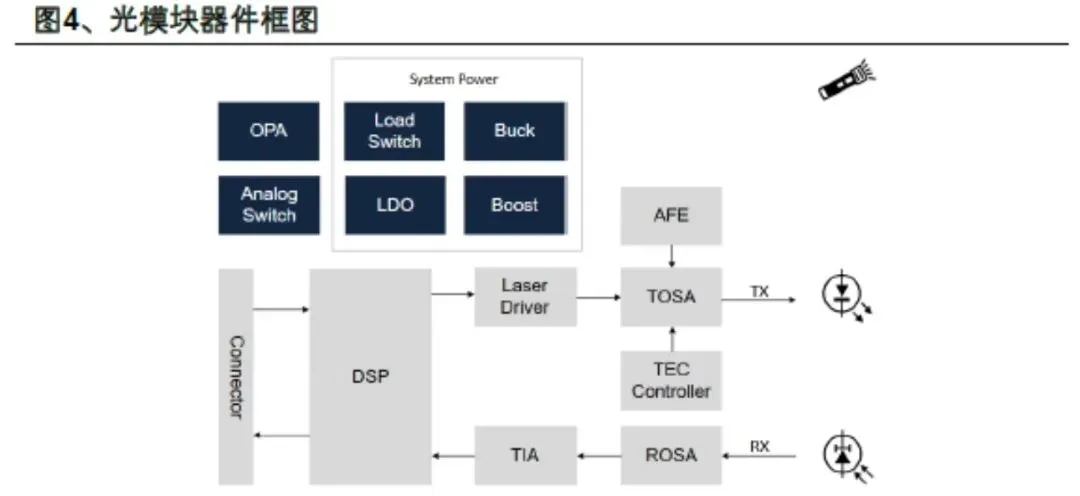

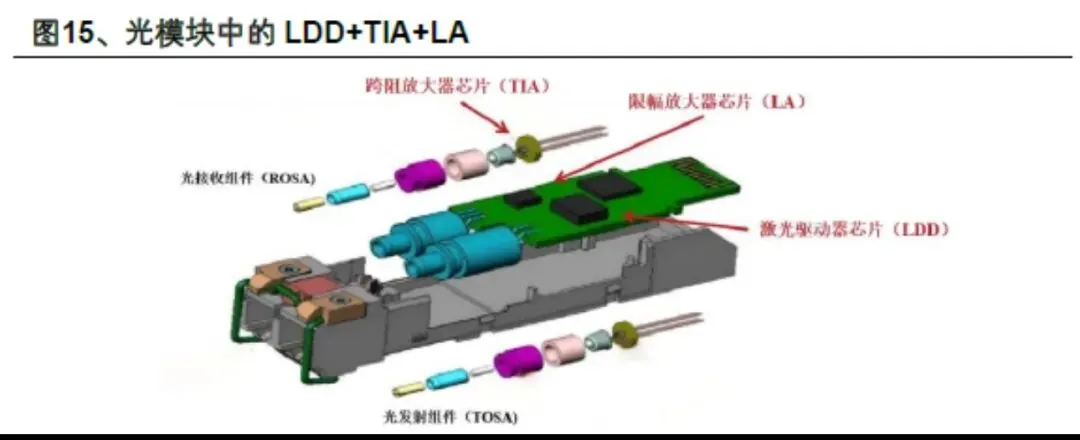

光模块中集成了多种关键的模拟芯片,包括电源管理芯片、跨阻放大器(TIA)、激光驱动器、模拟前端(AFE)以及TEC控制器等。它们承担着电压电流分配、信号传输增强、温度控制等核心功能,是实现光电转换、信号调理、温控管理的关键硬件。可以说,模拟芯片就是光模块的"供血与神经系统"。

随着光模块向800G及1.6T高速率演进,功耗飙升的同时,对模拟芯片的精度、功耗、集成度要求呈指数级提升。比如1.6T光模块的最大功率已达42.9W,传统风冷已捉襟见肘。整套模拟芯片解决方案的价值量也随光模块速率增长而显著攀升。

测算数据显示:400G/800G/1.6T光模块对应的模拟芯片解决方案价值量分别约为80元、130元、200元,结合各速率光模块的需求量假设,2026年光模块配套模拟芯片的市场规模将高达137亿元。

与此同时,1.6T光模块正迎来爆发式增长。中际旭创已在投资者交流中明确表示,1.6T产品量产出货,未来三个季度出货量将持续环比提升。2026年,800G和1.6T光模块出货预测合计已超5200万只,为配套模拟芯片打开了巨大的增量空间。

但核心矛盾是——137亿的市场大蛋糕,国产化率极低。 当前,光模块模拟芯片市场仍由TI、ADI、MPS等海外巨头牢牢把控,尤其在800G以上高速率场景,国产参与者甚少。然而,地缘政治压力叠加海外大厂持续涨价,正倒逼光模块产业链高度集中的国内厂商主动寻求国产备份,国产替代的窗口期已经打开。天风电子分析假设国产化率提升至3至5成,仅光模块模拟芯片领域就将带来至少30至50亿人民币的收入增量。

二、OCS光交换技术加速渗透——模拟芯片需求的倍增器

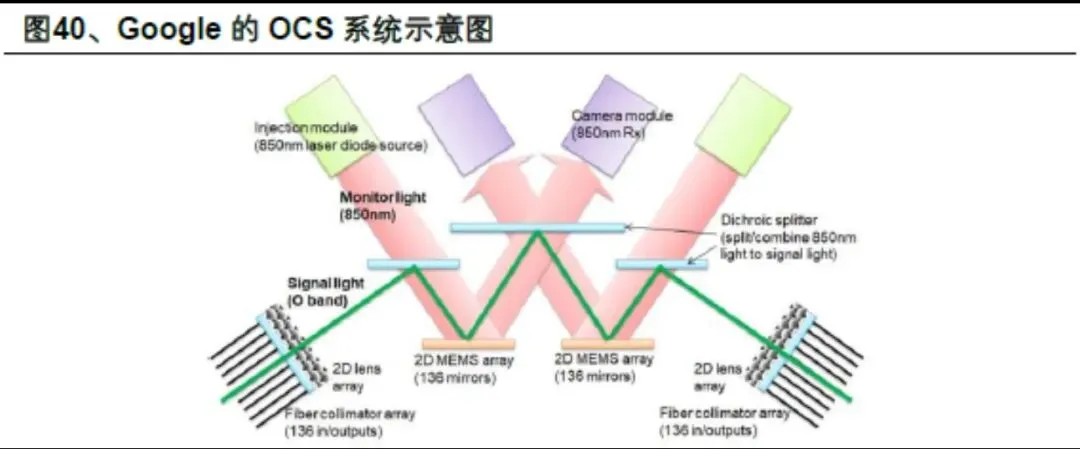

光模块模拟芯片的空间还不仅局限于传统光电转换方案。随着AI模型参数以每年10倍的速度增长,GPU集群正从"十万卡"向"百万卡"迈进,电交换的功耗、距离和密度瓶颈日益凸显,OCS(光电路交换)正从"可选项"向"必选项"演进。

在2026年OFC(光纤通信大会)上,OCS技术成为绝对的焦点。谷歌展示了两代自研OCS在TPU集群中的规模化应用;英伟达更是发布了Feynman架构与OCS结合的"GW级AI工厂"网络方案,计划2028年实现芯片集成OCS。技术路线方面,MEMS技术仍是商用主流,而硅光子2D OCS已成下一代核心方向,纳秒级OCS技术也实现了突破。

OCS的规模化部署,将直接拉动对高端模拟芯片的需求:

首先,在光交换架构中,光信号的切换、放大、路由和监控需要大量高速驱动IC、TIA(跨阻放大器)、AFE(模拟前端)以及超高精度ADC/DAC作为核心支撑。OCS节点数量的增加直接拉动了模拟芯片的用量。

其次,硅光子2D OCS需要高精度、多通道的偏置控制与驱动电路,而这正是模拟芯片厂商的关键能力所在。

光模块技术迁移正成为模拟芯片核心增长动力,800G/1.6T升级过程中模拟组件需满足更高带宽与更低功耗要求,高集成度硅光AFE适用于硅光控制系统的多样化需求,国内已有多家模拟厂商布局这一高壁垒、高价值量的领域。

值得注意的是,A股上市公司成都华微于2026年5月13日宣布,其最新发布的128GSPS超高速DAC芯片可应用于OCS光学通信系统,满足800G/1.6T高速光模块的超宽带信号采集需求。虽然公司表示该事项对经营不构成重大影响,但技术路线上的突破,标志着国产模拟芯片在OCS这一前沿赛道已具备实质性竞争力。

三、底部反转信号已确认,模拟芯片凭什么重回C位?

在经历了2022至2024年行业供过于求与激烈价格战之后,模拟芯片行业在2025年持续复苏。进入2026年,底部反转的信号进一步得到确认:

信号一:"淡季不淡",行业拐点清晰。 中信建投研报指出,海外模拟IC厂商在2025年已恢复季度收入同比正增长,并预期2026年传统1至3月淡季实现环比增长,"淡季不淡"特征显著。

信号二:供需趋紧,涨价潮全面开启。 上游8英寸晶圆产能持续收缩,集邦咨询数据显示2025年四季度全球主要晶圆厂平均产能利用率回升至90%,其中8英寸制程持续满载。AI数据中心需求进一步推动产能供需趋紧,模拟芯片板块全面涨价有望顺势开启。

信号三:AI正在改写模拟芯片周期。 摩根士丹利最新研究认为,模拟芯片基本面正从"L型底部"走向修复,AI数据中心建设正在把模拟芯片从传统的汽车、工业周期故事,推向"电源与互连内容量提升"的新叙事。

四、聚焦全产业链的核心价值节点

1. 思瑞浦(688536)——光模块模拟芯片最强兑现标的

思瑞浦是A股模拟芯片赛道中最具标志性的反转标的。公司2025年全年营收21.42亿元,同比增长75.65%,归母净利润1.73亿元,一举扭转上年同期近2亿元的亏损,实现扭亏为盈。更令人瞩目的是,公司2026年一季度营收7.02亿元,同比增长66.50%,净利润1.05亿元,同比暴涨577.25%,扣非净利润同比暴涨5256.29%,毛利率提升至68%。

光模块业务是思瑞浦最核心的增量来源。公司在投资者交流中透露,光模块相关业务在2025年持续成长,多款产品已规模化出货,其中模拟前端(AFE)芯片为高速光模块关键组件,公司已建立从研发到量产的完整能力并实现稳定交付。一季度,光模块、服务器、基站等高价值领域产品持续放量,整体出货量同比增长超50%。

2. 圣邦股份(300661)——光模块模拟芯片布局最广的龙头

圣邦股份在光模块模拟芯片领域已深耕十余年,覆盖电源管理、信号链等众多产品品类。公司高集成、高精度、高灵活度的硅光AFE产品适用于硅光控制系统的多样化需求。公司在公开平台表示,在光模块领域已覆盖涵盖TEC控制、DCDC、负载开关、电压监控等丰富产品,随着需求增长,未来成长空间广阔。2026年一季度,圣邦股份实现营收10.98亿元,同比增长39.08%,归母净利润1.24亿元,同比增长106.96%。

3. 纳芯微(688052)——服务器电源赛道的"隔离+"壁垒

纳芯微是国产隔离芯片的领军者,明确将服务器电源确立为2026年的核心应用赛道。依托"隔离+"战略生态,公司在服务器电源管理、高速接口隔离等关键环节构建了技术壁垒。在AI服务器功率持续攀升的背景下,纳芯微的隔离类产品已实现量产突破。开源证券将其列为AI需求延伸带动的受益标的之一。

4. 帝奥微——全产品线布局的光模块模拟芯片企业

帝奥微是国内为数不多的全产品线布局光模块模拟芯片的企业,产品可应用到400G、800G、1.6T等光模块中。高效率大电流电源已应用于光模块头部客户,TEC控制器、大电流DCDC、负载开关、电平转换及I2C开关等均已批量出货。

5. 杰华特——高成长潜力股

杰华特是国信证券推荐的低位模拟芯片标的之一,受益于去库存完成后的周期向上,叠加AI需求拉动,前几年研发布局的新产品进入收入变现期,板块盈利能力有望持续提高。