夜雨聆风

夜雨聆风各位长期关注美股研究社的朋友们,大家好!

"AI 泡沫"—— 过去一年,这个词几乎每天都占据财经头条。

有人警告这是 "比互联网更凶险的投机狂潮",有人坚信 AGI 将重塑世界,当前估值只是 "时代浪潮的起点"。

争议喧嚣之下,我们更需要数据与历史的冷静标尺。

今天,环球财智圈结合专业机构的深度对标分析,为你全景拆解:当前 AI 热潮,究竟是 2000 年的泡沫幻影,还是 1998 年的产业黎明?

一、与 2000 年互联网泡沫:全方位数据对标

专业机构通过定量分析,给出了一个精准定位:

当前 AI:需求侧≈1998-1999 年,投资强度≈2000 年,一级市场≈2000 年,二级市场≈1997-1998 年。

一言以蔽之:热度拉满,但尚未全面泡沫化。

1. 一级市场:狂热已达巅峰(≈1999 年)

全球:2026 年 Q1 风投规模2670 亿美元,占美股总市值 0.3%;85% 投向 AI,远超 2000 年互联网巅峰期 **64%** 的信息产业投资占比。

国内:2025 年 AI 一级市场1579 起投资(同比 + 75%),总额1504.27 亿元(同比 + 24%);种子 / 天使轮暴增 90%,"广撒网" 式投机盛行。

2. 二级市场:昂贵,但不荒谬(≈1997-1998 年)

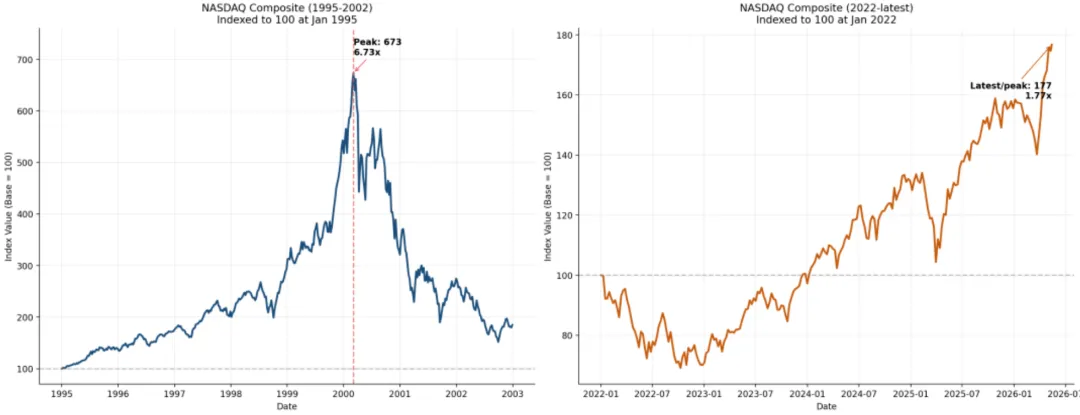

2000 年 3 月:纳斯达克市盈率 200 倍,远期60 倍。

2025 年 11 月:纳指 100 远期市盈率仅26.7 倍;科技股相对大盘溢价1.34 倍,远低于 2000 年2 倍 +。

中金结论:"未到典型泡沫阶段",但投资明显 "抢跑" 于需求与能力。

3. 资本开支:已逼近历史极限(≈2000 年)

2026 年 Q1,五大云厂商资本开支 / 营收 = 33%(历史新高),远超互联网时代 **20%** 的高点。

巨头们将100% 净利润、60%+ 经营现金流砸向 AI 基建 —— 本质是 "用今天的利润,赌明天的市场"。

风险:一旦技术迭代 / 需求增长不及预期,天量投资将沦为沉没成本。

二、泡沫罗生门:空头 VS 多头,四大核心分歧

▶ 空头派:泡沫已现,破裂倒计时

高盛:2025-2027 年美科技巨头 AI 基建投入1.4 万亿美元,回报率远低于预期。

橡树资本(霍华德・马克斯):AI 资产定价已脱离基本面。

吴军:AI 泡沫期或在2028 年到来。

压力测试:2026 年 3-5 月,中东冲突引发流动性收紧,AI 高估值股无差别暴跌—— 泡沫脆弱性已被验证。

▶ 多头派:新周期起点,非泡沫

英伟达:全球经济正处于AI 基建转型 "早期阶段",否认泡沫。

但斌(东方港湾):"AI 泡沫论是噪音",定义为时代级机遇。

中金:更像1996-1998 年互联网早期,而非 2000 年崩盘前夜;AI 盈利真实——2026 年 Q1 科技股贡献标普 500 盈利增长67%,五大云厂商资本开支同比 **+91%**。

三、风险黄灯已亮:三大脆弱信号不容忽视

无论多空,以下事实已无可辩驳:

1. 投入与回报:严重脱节

OpenAI:估值7300 亿美元,单季净亏115 亿美元;微软持股 27%,同期因此亏损超 30 亿美元。

大量 AI 企业仍停留在 **"烧钱换市场"**,未证明可持续盈利。

2. 拥挤交易:高度依赖外部流动性

AI 已成全球资金 "核心蓄水池",定价靠流动性而非内生盈利,结构极度脆弱。

2026 年上半年中东局势→流动性收紧→AI 股票遭无差别抛售,逻辑已被验证。

3. 算力过剩:基建狂飙,应用滞后

全球 AI 数据中心算力利用率不足 30%;大量大模型、应用项目同质化重复建设。

企业 AI 项目试点失败率 95%,仅 **15%** 能在 2 年内回本。

四、历史镜鉴:泡沫破裂后,不是终结,是洗牌

每一次技术泡沫破裂,都是行业成人礼。

2000 年互联网:大批小厂倒闭,但亚马逊、谷歌等真正盈利的巨头崛起;宽带成本暴跌,互联网真正融入千行百业。

AI 未来剧本:虚高估值崩塌→算力成本暴跌→行业从 "概念炒作"进入"实用落地"。

时间窗口:分析预测,AI 泡沫出清或在2027 年下半年—— 基建极限与财务折旧将产生 "致命共振"。

正如人民网评论:

"真正穿越周期的,是在订单、排产、交付中展现韧性,在全球浪潮中构筑壁垒的企业。"

五、环球财智圈结论:三层判断,清晰定位

第一层:AI ≠ 2000 年互联网(核心差异:盈利)

2000 年:绝大多数公司无利润、无收入、无验证模式,估值靠 "眼球 / 点击"。

2025-2026 年:NVIDIA、微软、谷歌、亚马逊、Meta年利润合计超 3000 亿美元——有真实利润与现金流。

判断:若回调,头部盈利公司与纯叙事私募的下跌逻辑完全不同,** 不能简单套用纳指跌 78%** 的历史模板。

第二层:精准定义 ——"结构性泡沫压力"

非全面泡沫:整体未现 2000 年式 "普遍无利润" 疯狂。

结构性过热:

应用层:估值建立在远期平台化预期,短期收入 / 毛利未验证。

头部模型:OpenAI7300 亿估值隐含强假设。

资本集中:AI VC 占全球61%,一旦回报不及预期,生态将面临集中回撤。

第三层:接下来,紧盯四大 "可证伪" 变量

我们的判断是否成立,取决于四点:

云厂商 CapEx:继续上修,还是开始削减 / 延后数据中心投资?

企业端 AI 收入:能否形成可披露、可重复的收入 / 成本节约,而非停留在试点?

上游业绩:NVIDIA 等增速 / 毛利率,能否在客户自研、供给增加、模型提效后维持?

退出承接:私募 AI 公司二级交易 / IPO,能否接住当前融资估值?

总之,AI 的未来确定无疑,但道路从不平坦。

泡沫是技术革命的 "成人礼"—— 经历阵痛,方能蜕变。

短期看,AI 存在结构性过热;长期看,这只是伟大产业周期的早期。

不必恐慌泡沫,也勿忽视风险;拥抱确定性,远离纯叙事。

环球财智圈持续跟踪全球宏观、科技主线、AI 产业链节奏;

第一时间解读风险信号、把握结构性机会;

—— 与你一起,穿越周期,锁定时代红利。

圈主微信:

未来,我们一起深耕价值,稳健前行,把握全球市场红利!