夜雨聆风

夜雨聆风5月14日,美国金融科技公司Ramp发布了最新一期的AI指数报告。

这家公司有点特别——它追踪的不是用户数、不是下载量,而是真实的企业付费数据:来自5万家以上美国企业的信用卡和发票支出记录。

换句话说,这是货真价实的"钱流向哪里"的数据。

然后我看到了这个:

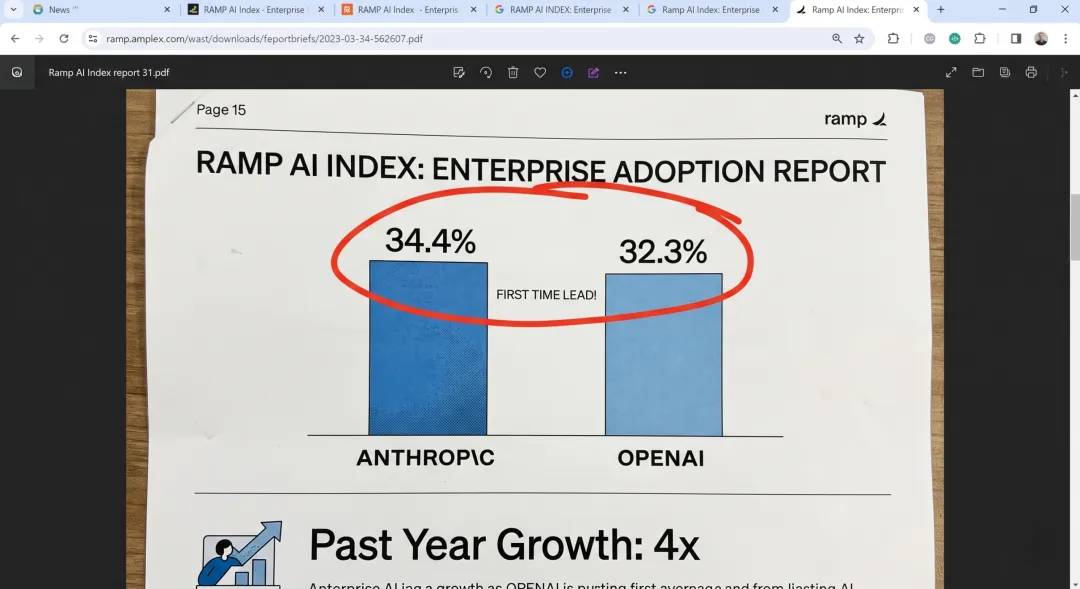

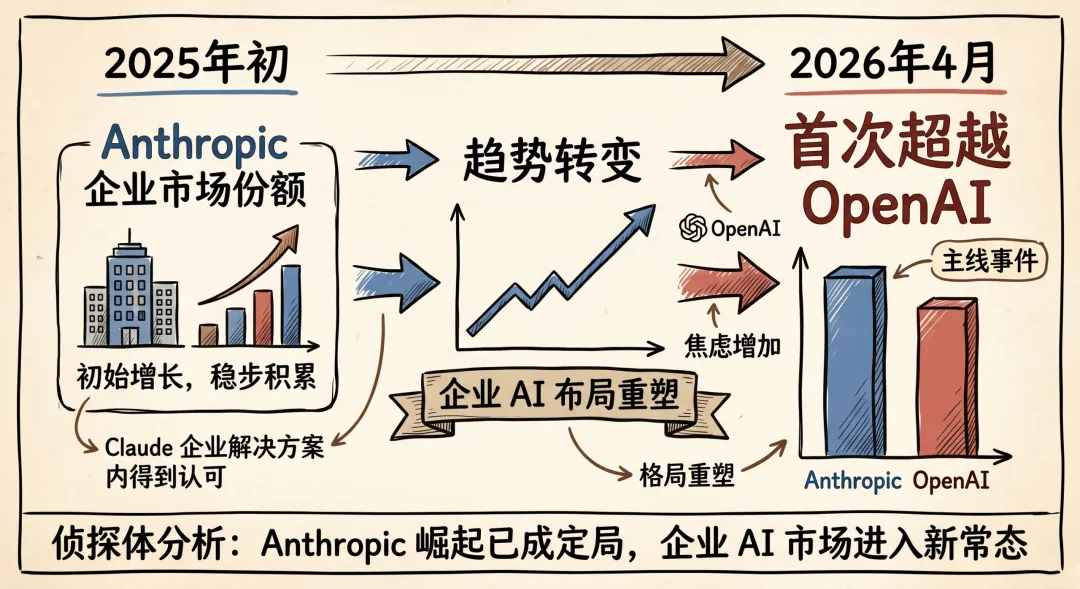

Anthropic的企业采用率,4月份升到了34.4%。

OpenAI,降到了32.3%。

这是Anthropic第一次在付费企业用户中超过OpenAI。

说实话,我一开始以为自己看错了。这两家公司的差距,在大多数人印象里是很明显的——ChatGPT是全球用户最多的AI产品,OpenAI是这个行业的代名词。

但仔细一想,又觉得:这其实不奇怪。

企业客户跟普通用户,根本不是一回事

普通用户选AI工具,看的是"好不好用""够不够聪明""界面顺不顺手"。

企业客户不一样。他们看的是:稳不稳定、合不合规、能不能接进现有的工作流、出了事谁来负责。

Anthropic这一年在企业市场做的事,说白了就是一句话:让Claude用起来不让人担心。

Claude Code是一个很典型的切口。它不只是个写代码的工具——它让技术团队可以直接把Claude接进开发流程,同时它的权限控制和审计日志,让法务和合规部门能睡着觉。

Ramp的报告指出,Anthropic这次的增长,从技术团队延伸进了金融、法律、研究这些对数据安全格外敏感的领域。

这几个领域,恰恰是企业AI采购里最难啃、但也最有价值的客户。

OpenAI看到了,而且很早就看到了

这里有个细节挺有意思的。

就在两个月前,OpenAI负责商业化的高管Fidji Simo,据说在内部发出了"code red"警告——直接翻译就是:我们在企业市场的处境,已经到了要紧急应对的程度。

那之后,OpenAI一系列动作开始密集起来:Codex更新推了出来,企业定向的功能和定价也在调整。

这些动作放在一起看,有点像一个一直在消费者市场横着走的玩家,突然意识到:身后有人要超过来了。

我不是要说OpenAI完了——Ramp自己也在报告里说,它追踪不到一些大型企业的定制协议,而且ChatGPT在消费者端的品牌优势依然很强。

但趋势这件事,有时候比当下快照更说明问题。

亚马逊那边也在"重新打牌"

同一天,另一个消息让我停了一下:亚马逊宣布把旗下购物AI助手Rufus,正式并入"Alexa for Shopping"。

Rufus这个名字就这么消失了——尽管它在2025年beta测试期间吸引了超过3亿用户。

新的Alexa for Shopping功能更完整:能记住你的历史购买、追踪价格变化、在目标价格到达时自动下单,还能在非亚马逊的网站帮你结账。

听起来有点像"AI版购物顾问"——只不过它同时也是亚马逊的销售员。

有趣的问题是:当越来越多用户开始用ChatGPT或者Claude来做购物决策,亚马逊自己的AI助手,还能守住那个入口吗?

AutoScientist:一个我觉得大家低估了的发布

今天还有一个消息,声量不大,但我觉得它的含义不小。

前Cohere研究副总裁Sara Hooker创办的Adaption,发布了一个叫AutoScientist的系统。

简单说:它能自动帮企业定制AI模型。

以前要把一个AI模型微调到适合某个行业、某个业务场景,需要极其稀缺的AI训练专家——全球大概也就几千个人真的懂这套。

AutoScientist的思路是:让系统自己去测试不同的训练数据和参数,一轮一轮迭代,直到达到用户设定的目标。

内部测试的结果:胜率从48%提升到64%,平均提升35%。覆盖了金融、法律、医疗等8个行业。

如果这个方向走通了,意味着一件事:定制AI模型,以后可能不再是只有大厂才玩得起的事了。

我的判断

把今天这几件事放在一起,我看到的不是"某某公司发布了新功能",而是一个更大的移动:

企业AI市场的竞争,正在从"谁的模型最聪明"变成"谁更能融入企业的工作流、谁更让企业安心"。

Anthropic这次的超越,本质上不是技术的胜利,而是产品策略的胜利——它更早看到了企业客户真正在乎什么。

OpenAI显然也看到了,而且反应不慢。

接下来这场仗,才刚刚开始。

我说的是:真正的企业AI市场之战,可能才刚刚到开幕式。

说实话,这类"谁的市场份额更高"的报告,我以前看了基本左耳进右耳出。

但这次不一样——它背后有真实的钱在动,而且趋势是连续的。

一个问题丢给你:如果你现在在一家公司做决策,你会选Anthropic还是OpenAI?凭什么?

评论区见。

📌 创作说明本文使用AI工具辅助完成框架搭建和语言润色,核心观点、信息整理和叙述角度均为作者原创。根据相关规定,特此声明。