夜雨聆风

夜雨聆风很多人一提到 AI Agent,第一反应还是聊天。

问一个问题,它回答。给一段材料,它总结。丢一份报告,它提炼重点。

这些能力当然有用,但如果放到信贷业务里,还不算真正进入流程。

信贷不是一个"问答场景",而是一条连续运转的业务链路。客户提交申请、系统完成授信、风控识别异常、贷中持续监控、贷后处理风险,每一个环节都有大量细碎但关键的判断。

真正的问题不是:AI Agent 能不能回答信贷问题。

真正的问题是:它能不能在业务发生的时候,自动去查、去比、去串线索,最后把一份可复核的判断依据交给人。

不是替人审批,而是进入排查过程

信贷业务里,最容易被误解的一点是:一说 AI,就好像要让机器直接决定放不放款。

这其实不是最现实的落地方式。

信贷决策背后有责任、有合规、有策略边界。一个客户能不能批、额度给多少、风险要不要拦,最后仍然需要清晰的规则、模型和人工机制共同负责。

但在最终决策之前,有一段工作非常重。

这段工作不是拍板,而是排查。

一笔申请进来,资料看起来完整,评分也没有明显异常,但风控人员还是会习惯性地多看几眼:手机号是不是新号,设备有没有异常,联系人有没有重叠,地址是不是合理,申请行为是不是自然,历史借还款有没有变化。

单看每一项,都不难。

难的是,这些东西分散在不同数据里,而且每一笔都要看,每一批都要比,每一个异常都要追下去。

这就是 AI Agent 最适合进入的位置。

它不是坐在审批席上替人拍板,而是像一个可以自动执行任务的风控调查员,先把那些该查的线索查一遍。

从业务流程上看,这类风控调查型 Agent 最适合先落在三类位置:贷前的反欺诈排查,贷中的异常巡检,以及风险证据整理和策略复盘。

这些环节有一个共同点:它们不是最终审批动作,但都需要反复查资料、看关联、追变化、整理依据。过去主要靠人工一步步推进,现在可以先由 Agent 把分散线索整理成可复核依据,再交给人判断。

一个更容易理解的例子

假设某个信贷业务一天进来几万笔申请。

单独看,每个申请人都挺正常。身份信息能验证,手机号能接通,银行卡能绑定,基础评分也没有特别差。

如果只看单个客户,很难说哪里有问题。

但真正有经验的风控人员,担心的往往不是某一个客户特别异常,而是一批客户"看起来互不相关,实际上藏着关系"。

比如几十个申请人,姓名不同,身份证不同,手机号也不同,但他们可能在相近时间申请,使用过相似设备,来自相近网络环境,填写过相似地址,紧急联系人之间有重叠,甚至申请过程里的操作节奏都很像。

这种风险最麻烦的地方在于:单个信号都不够强。

同一个 IP,不一定有问题。申请时间接近,不一定有问题。联系人有一点重叠,也不一定有问题。设备环境相似,单独拿出来也未必能直接拦截。

但当这些弱信号叠在一起,可能就不是巧合了。

它背后可能是一组有组织的申请。

如果靠人工排查,这件事会非常重。不是打开几条记录看一下就能完成,而是要从海量申请里不断筛样本、查字段、做比对、看关系,再把散落的线索拼成一张图。

很多时候,问题不是人看不懂,而是人看不完。

AI Agent 的价值,就在这里开始变得清楚。

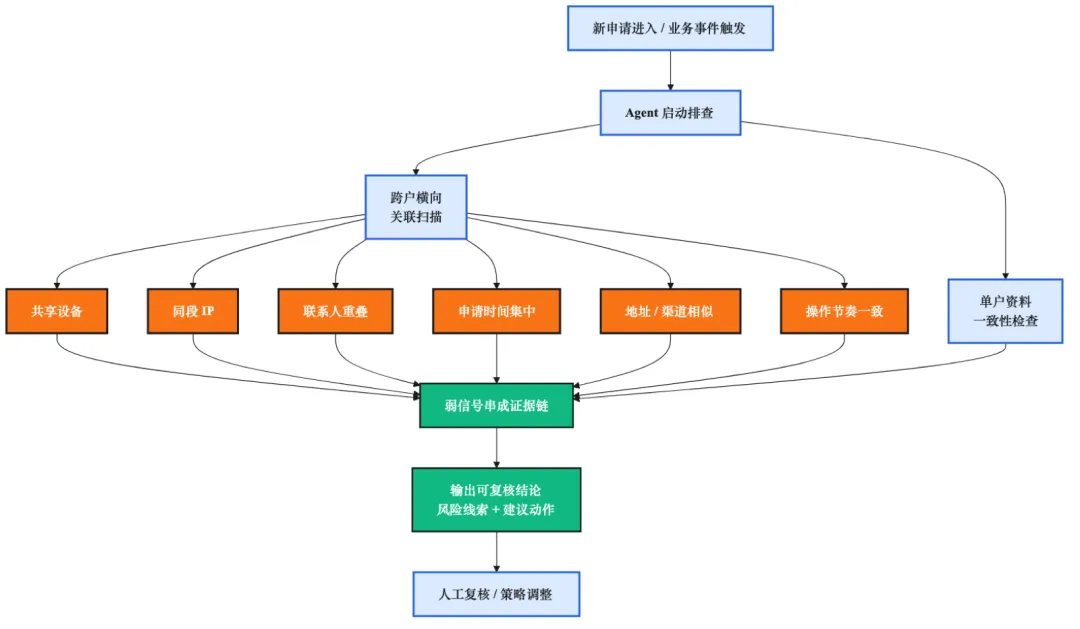

它可以在新申请进入后自动启动排查,先把申请资料、设备、手机号、地址、联系人、申请时间、行为路径、历史记录都看一遍。

然后继续往下追问:这些申请之间有没有共享设备?有没有相似地址?有没有联系人重叠?有没有集中来自同一渠道?有没有申请过程高度相似?有没有部分客户已经出现早期还款异常?

最后,它不是简单扔出一句"高风险",而是整理成一份可以复核的结论。

比如:这一批申请中,有一组客户存在多项弱关联。单个客户没有明显命中强规则,但在设备环境、申请时间、联系人信息和渠道来源上出现集中重叠。部分客户放款后已经出现早期还款异常。建议对未放款申请进入复核,对已放款客户加入贷中观察。

这才是 Agent 进入流程后的样子。

人看到的不是一堆原始字段,而是一组已经被整理过的风险线索。

接下来,人要判断的是:这个结论有没有道理,证据够不够,是否需要进一步复核,策略是否需要调整。

真正进入流程,要从业务事件开始

如果一个 AI Agent 只能等人打开页面,复制一段资料进去,然后问它"这个客户有没有风险",它还没有真正进入信贷流程。

它只是一个辅助问答工具。

真正进入流程,第一步是能被业务事件触发。

新申请进来,它可以自动排查。客户额度突然用满,它可以自动追踪。某个渠道逾期升高,它可以自动下钻样本。一批客户行为异常相似,它可以自动识别关联。贷后客户出现还款能力变化,它可以自动生成观察建议。

这时候,Agent 不再是一个被动回答问题的工具,而是业务链路里的一个执行节点。

流程走到哪里,它就在哪里开始工作。

进入流程以后,它要做的不只是总结

很多 AI 应用容易停在"总结"这一层。

总结一段材料,总结一份报告,总结一个客户画像。

但信贷里的 Agent 如果只会总结,价值是不够的。

它必须能执行一串排查动作。

先看客户自己的资料是否一致,再看客户和其他客户之间有没有关联;先看当前申请是否异常,再看历史行为有没有变化;先看单个风险点,再看多个弱信号能不能组成一条证据链。

这个过程更像做调查,而不是写摘要。

摘要是把已有信息说清楚。调查是继续往下找信息。

信贷业务需要的是后者。

因为真正的风险,很多时候不会直接写在某一个字段里,而是藏在多个系统、多个时间点、多个客户之间的关系里。

最后交付的,不是答案,而是依据

金融场景里,最不能接受的是一句没头没尾的判断。

"这个客户有风险。""这批申请可疑。""建议拒绝。"

这些话本身没有价值,除非能说清楚为什么。

所以,一个真正能进入信贷流程的 Agent,最后交付的应该不是一个神秘答案,而是一份可复核的依据。

它查了哪些数据,发现了哪些异常,这些异常之间是什么关系,为什么值得关注,建议人做什么动作,都要讲清楚。

更重要的是,这个过程要能留下来。

以后复盘的时候,可以知道当时为什么判断这批客户可疑;策略调整的时候,可以知道哪些线索反复出现;审查和质检的时候,也可以看到每一次判断背后的证据。

这件事看起来不炫,但在信贷业务里非常关键。

因为风控不是只要一个结果。风控要的是结果背后的解释、证据和责任边界。

Agent 不是替代原有系统,而是连接原有系统

信贷业务里本来就有很多系统。

规则系统负责识别明确红线。评分模型负责判断风险概率。报表系统负责观察整体趋势。审核系统负责承接人工复核。贷后系统负责跟踪还款和处置。

AI Agent 不是把这些东西推倒重来。

它更像是站在这些系统之间,把过去需要人来回切换、反复比对、不断追问的动作接起来。

规则命中了,它可以解释这条规则背后的具体风险。模型分数异常,它可以继续排查异常来自哪里。报表发现某个渠道变差,它可以下钻到具体客户和共同特征。人工审核需要复核,它可以提前准备好风险摘要和证据链。贷后出现异常,它可以把近期行为变化和历史风险联系起来。

所以,Agent 真正补上的不是一个新按钮,而是原来散落在系统之间的执行过程。

规则告诉你有没有踩线。模型告诉你风险大概有多高。Agent 告诉你为什么值得怀疑,以及下一步该查什么。

信贷 Agent 的落地路径,不会一上来全自动

在信贷场景里,最稳妥的路径不是一步到位让 Agent 自动决策。

更现实的路径,是先让它进入那些排查成本高、重复性强、需要持续关注的环节。

先做风险摘要,把复杂案件整理成人能快速理解的结论。

再做异常巡检,每天自动扫描新申请、存量客户、贷后行为,找出值得关注的变化。

再做证据链整理,把分散在设备、行为、关系、还款记录里的线索串起来。

再参与策略复盘,把反复出现的风险模式沉淀下来,帮助规则和模型继续迭代。

这个过程并不激进,但很实际。

它不会让风控人员突然消失,而是让人不用再从海量数据里从零开始找线索。

人要做的,是判断 Agent 找出来的线索是否合理,证据是否充分,动作是否合适。

这才是人机协同在信贷里的正确位置。

真正的变化,是让排查自动发生

AI Agent 如何真正进入信贷业务流程?

答案不是做一个聊天框,也不是生成一段漂亮报告,更不是直接替人决定放不放款。

真正的进入,是它能在业务事件发生时自动启动,能跨数据源查线索,能把多个弱信号串成证据链,能输出可复核的判断依据,并且把过程留痕。

过去,很多风险要靠人一点点翻数据、找异常、画关系、写结论。

现在,Agent 可以先把这部分工作跑起来,把最耗时、最细碎、最容易漏的排查过程自动完成一遍。

人不再只是面对一堆原始数据,而是面对一份已经整理好的风险判断。

这件事的意义,不是让机器替人承担最终责任。

它真正改变的是:风险能不能更早被看见,排查能不能覆盖更多对象,判断能不能有更完整的依据,策略能不能更快从真实案件里迭代出来。

信贷风控的下一步,不只是更强的模型。

而是在每一个关键流程节点上,都有一个能持续追问、持续排查、持续留痕的智能执行者。

如果你所在的机构也面临类似问题:数据量很大、字段很乱、人工排查成本高、风险线索难以串成证据链,可以了解一下 RiskPilot AI Agent:

https://riskpilot.argussight.com/

如果你希望交流AI Agent 在风控中的落地问题,也可以添加我的企业微信