夜雨聆风

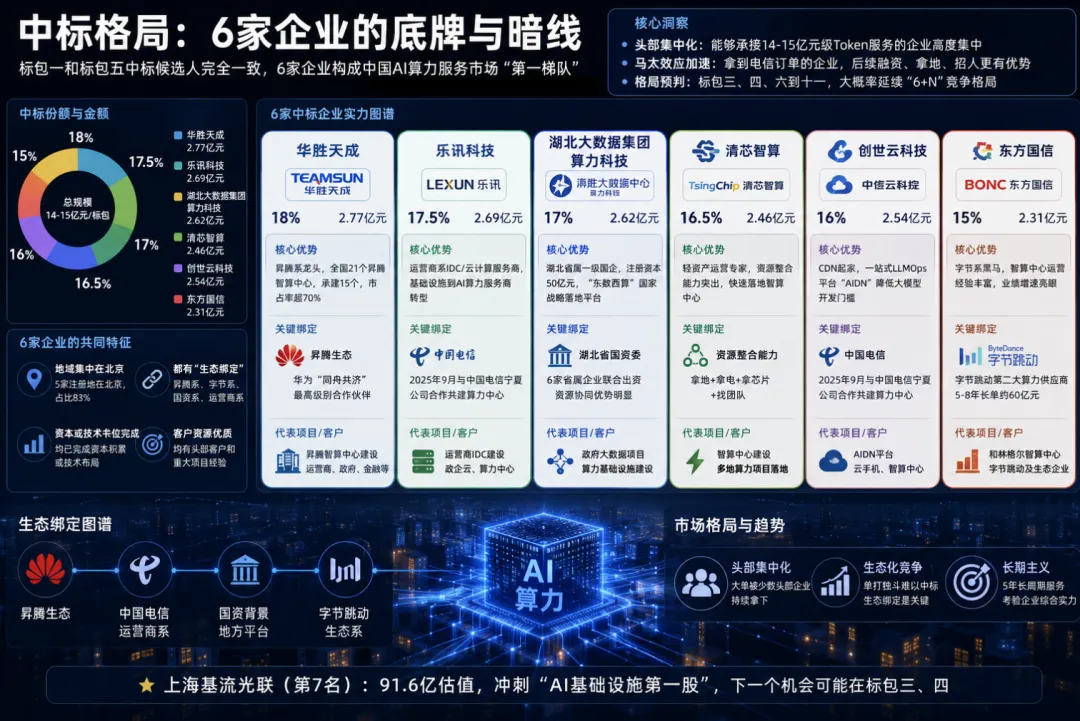

夜雨聆风5月13日有一条中标公告,中国电信宁夏分公司2026年“Token工厂”生成能力服务集中采购项目标包一中标候选人已公布,其中,华胜天成(23.120, 0.10, 0.43%)以18.00%的份额位居第一;乐讯科技、湖北大数据集团、清芯智算、创世云、东方国信(19.060, 0.06, 0.32%)分别获得17.50%、17.00%、16.50%、16.00%、15.00%的份额。

深扒了一下,这个项目可太不简单了。

这是一篇万字长文。

AI的时代已经来了,174亿的Token工厂采购,不只是电信的豪赌,更是整个AI算力产业格局剧变的信号。

读懂这场变局,才能看清企业转型和个人突围的方向。

1

导语

中国电信宁夏分公司最近干了一件大事——拿出174亿元,分11个标包,向6家算力企业采购AI Token生成能力,锁定未来5年的AI算力供应。

| 中国电信股份有限公司宁夏分公司 | |

| "Token工厂"生成能力服务 | |

| 2026年4月启动招标,服务期60个月 | |

| 宁夏中卫 | |

| 中国电信从"管道商"向"AI算力运营商"转型的核心落子 | |

| 11个标包分批招标,每包6家中标 |

174亿是什么概念? 约占2026年全国算力租赁市场规模的7%,相当于中国电信全年净利润的一半。这个数字意味着:中国AI算力产业正在经历一场前所未有的"军备竞赛",而这场比赛的入场券,已经开始向头部玩家集中。

这不是一次普通的采购行为,而是一场关于AI时代基础设施话语权的豪赌。

2

先看一组硬数据

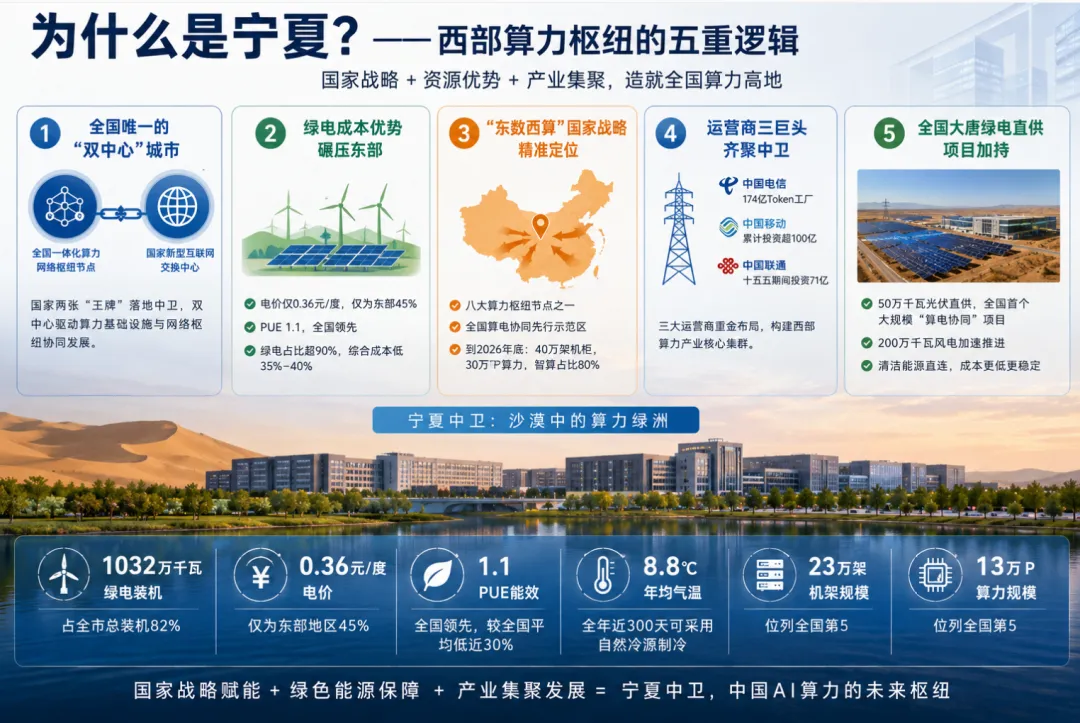

维度一:全国唯一的"双中心"城市

宁夏中卫凭什么成为"西部算力枢纽"?答案是:它是全国唯一同时拥有全国一体化算力网络枢纽节点、国家新型互联网交换中心的"双中心"城市。这意味着什么?国家把两张"王牌"都给了中卫。

2025年的数据最能说明问题:中卫数据中心集群标准机架累计达23万架、算力卡18.6万张、算力规模达13万P,中卫算力分指数位列全国城市第5。更关键的是,中卫已吸引亚马逊、阿里云、华为云、中国移动、中国电信、中国联通等60%以上的头部算力企业扎堆。腾讯、百度、智谱AI等13个大模型在此开展训练推理。集群上架率超过80%。

维度二:绿电成本优势碾压东部

算一笔账就知道为什么电信要选宁夏。以1万P算力为例:

中国移动中卫数据中心项目经理王坤算了这样一笔账:"绿电直供模式可使中卫算力中心比东部沿海地区年均节省1亿元电费成本。目前,整个园区实际使用绿电占比已超90%。"

维度三:"东数西算"国家战略精准定位

2021年,"东数西算"工程正式启动,宁夏中卫被列入八大算力枢纽节点之一。2026年,"算电协同"首次被写入政府工作报告,中卫又被列为全国算电协同先行示范区。这意味着中卫的角色从单纯的"算力承接地",升级为"能源与算力融合创新"的试验田。

宁夏"十五五"规划明确:到2026年底,标准机架规模达40万架,算力规模突破30万P,智算占比提升至80%。

维度四:运营商三巨头齐聚

中国联通计划"十五五"期间在中卫投资71亿元;中国移动宁夏中卫数据中心累计投资已超100亿元,投产机架7.65万架;中国电信的174亿Token工厂采购,主要服务也将落地宁夏。三大运营商齐聚中卫,这个曾经的沙漠小城正在成为AI算力的"水电站"。

维度五:全国大唐绿电直供项目加持

2026年5月,大唐中卫云基地数据中心绿电直供50万千瓦光伏电站宣告全容量并网投运,这是全国首个大规模"算电协同"绿电直供项目。腾格里沙漠的光伏电场到算力中心机房,实现了"物理直连",中间不经公共电网中转。200万千瓦风电项目也在加速推进,2026年9月全容量并网后,可年供电43亿千瓦时。

3

标包一和标包五的中标候选人名单完全一致:华胜天成、乐讯科技、湖北大数据集团算力科技、清芯智算、创世云科技、东方国信——这6家企业构成了中国AI算力服务市场的第一梯队。

这份"完全一致的名单"是整个招标里最值得深思的数据

头部集中化:能够承接14-15亿元级Token服务的企业高度集中,不是市场上有几十家,而是只有这6-7家 马太效应加速:拿到电信订单的企业,有了稳定的大客户背书,后续融资、拿地、招人都更有底气 格局预判:标包三、四、六到十一,大概率延续这一"6+N"的竞争格局 上海基流光联作为标包五的"第7名",是最大变数——91.6亿估值、冲刺"AI基础设施第一股"

华胜天成(昇腾系龙头)

拿到18%最大份额,相当于2.77亿元。全国21个昇腾智算中心,华胜天成承建了15个,市占率超70%。创始人王维航是原电子部六所出身,1998年创立公司,2004年A股上市。2019年全面绑定昇腾生态,成为华为"同舟共济"最高级别合作伙伴。这次中标意味着从"昇腾系"扩展到"运营商系",完成客户多元化。

东方国信(字节系黑马)

15%份额垫底,但意义重大。内蒙古和林格尔智算中心总投资48亿元,是字节跳动第二大算力供应商,签订5-8年长单约60亿元。2026年Q1算力业务收入1.60亿元,同比大增144.50%。这次中标是"一鱼两吃"——既绑定了字节,又进入了电信体系。

湖北大数据集团算力科技(国资系)

湖北省属一级国企,2025年6月成立,由湖北省国资委联合6家省属企业共同出资组建,注册资本50亿元。这是"东数西算"战略下,地方国资参与全国算力市场的典型案例。湖北有算力需求,宁夏有算力成本优势,两者在国家战略框架下实现了资源匹配。

乐讯科技(运营商系)

2016年成立,IDC/云计算服务商,与浪潮、曙光、联想、H3C、DELL等头部品牌建立长期合作。2025年9月与中国电信宁夏公司合作共建算力中心。17.5%份额相当于2.69亿元,是从"基础设施供应商"向"AI算力服务商"转型的关键一步。

创世云(CDN转型)

新三板上市公司(874739),2024年营收5.74亿元,利润2058万元。核心业务从CDN扩展到数据中心、算力中心、AIDN、云手机。2025年9月与中国电信宁夏公司合作共建算力中心,一站式LLMOps平台"AIDN"帮助企业降低大模型开发门槛。

清芯智算(隐形冠军)

2013年成立,注册资本1500万元,员工不到50人。核心优势是"资源整合能力"——能够拿到地、拿到电、拿到芯片、找到团队,快速建设智算中心。这种"轻资产、重运营"的模式,在算力需求爆发的当下正在证明价值。

上海基流光联(90后创业传奇)

标包五第7名,入围但未中标。母公司上海基流科技估值91.6亿元,已向港交所递交招股书。清华博士胡效赫于2023年2月创立,核心团队来自清华网络安全实验室、北大计算机系,博士及硕士占比超60%。公司成立三年完成11轮融资,智谱AI是其第一大外部股东(7.7%)。核心能力是AI算力集群组网与调度,Mercury网络系统把成千上万张GPU无缝整合成超级计算机。下一个机会可能在标包三、四。

六家企业的共同特征

地域集中在北京——5家注册地在北京,占比83% 都有"生态绑定"——昇腾系、字节系、国资系、运营商系 都已完成了"资本积累"或"技术卡位"

4

标包二在4月21日首次招标,有效投标人不足法定家数,导致流标。第一次招标失败后,中国电信立刻调整规则——交付期从10日延长到30日,允许联合体投标——然后在5月14日重新招标。

这是整个招标里最重要的市场信号——三重困境

供给端困境: 14.946亿元的单标包规模、60个月的服务周期——能同时满足的企业全国不超过20家。GPU芯片短缺:英伟达H100/H800受出口管制,昇腾H100产能仍在爬坡。

资金端困境: 60个月长周期服务的资金压力——中标企业需要垫付大量流动资金。交付能力硬性要求——30日的交付要求,对万卡集群建设能力是硬性考验。

技术端困境: 万卡集群涉及极其复杂的数据通信和任务调度。需要同时解决三个核心问题:算力(采购足够的GPU卡)、网络(高速互联)、散热(液冷等先进散热技术)。每一样都是资金密集型+技术密集型的投入。

为什么"万卡集群"这么难?

AI大模型的训练需要将数千万亿个参数分散到数千张GPU卡上同时计算,一张GPU的计算能力再强,如果不能高效地与其他GPU交换数据,整个系统的效率就会大打折扣。更关键的是,GPU芯片目前仍以英伟达为主,而高端芯片的出口管制让供给充满不确定性。供需错配,是流标背后的根本原因。

这份妥协透露了什么?

中国电信将交付期从10日调整为30日,允许联合体投标不超过2家——这不是软弱,而是对市场现实的务实认知。AI算力市场的供给瓶颈,比想象中更严重。

5

什么是Token?

Token是大模型处理文本的最小单位。当你向AI提问时,这个问题会被切分成若干个Token,大模型处理后输出的回答也是若干个Token。AI公司按"处理的Token数量"向用户收费,这就是"Token即服务"(TaaS)。

Token价格正在"雪崩式"下降

2024年初,百万Token价格还在50-200元 2026年Q1,最便宜的"经济档"降到8元/百万Token 两年时间,价格下降94% 日均Token调用量超过140万亿,占全球60%以上 运营商算力投资占资本开支比例均超35%

Token工厂模式代表了什么?

从"卖算力"到"卖成品",从"租显卡"到"买Token"。传统模式下,企业租下算力,自己安装模型、调试参数、处理数据,要求有技术团队。Token工厂模式把复杂的AI能力"封装"成简单的计量单位,让AI应用的门槛大幅降低。就像自来水公司不卖水管、只卖水一样。

运营商的"Token战略"逻辑

在传统电信时代,运营商卖"通话分钟"和"流量";在AI时代,运营商卖"Token"。只要有AI应用在使用,就一定需要Token——这是比通话更刚需、更稳定、更持续的收入来源。2026年,三大运营商的算力投资占资本开支的比例均超过35%。

中国电信的"五位一体"智能云体系

核心算力(91EFLOPS)——每秒91百亿亿次浮点运算 息壤2.0平台——"资源无关、框架无关、工具无关"的三无关架构 数据服务(DaaS)——海量运营商数据和政企数据 星辰大模型——开源规模7B至115B参数,累计下载量突破50万次 AI STORE应用生态——让用户像下载App一样选购AI服务

6

三大运营商都在押注AI,但策略各有不同:

中国电信(宁夏174亿)

战略:从"管道工"到"智能服务商" 核心:Token经营,自有及接入智算超91EFLOPS 宁夏布局:174亿Token工厂,锁定5年产能 差异化:规模最大,最激进

中国移动(百亿级投资)

战略:"AI+"行动计划 宁夏布局:中卫数据中心累计投资超100亿元,投产机架7.65万架 差异化:基站资源+算力网络协同

中国联通(71亿投资)

战略:"十五五"期间宁夏投资71亿元 目标:打造PUE持续低于1.2的绿色数据中心标杆 差异化:数字化转型服务+算力网络

格局研判

运营商正在从"管道商"向"AI基础设施运营商"转型。谁能拿到更多算力产能、谁能把Token成本压得更低、谁能让AI应用更容易接入,谁就能在AI时代占据有利位置。174亿的Token工厂,是中国电信在这场竞争中的关键落子。

7

判断一:算力市场将继续爆发式增长

2026年中国AI算力市场规模预计达337亿美元(约2450亿元人民币),同比增长30.1%。174亿只是开始,未来5年运营商在算力领域的投资只会增不会减。

判断二:国产芯片将主导市场

2025年国产AI加速卡市场份额从20%跃升至41%,2026年预计超60%。昇腾、海光、寒武纪等国产芯片正在快速填补英伟达受限留下的空白。中低端算力可能出现过剩,高端算力仍将是稀缺资源。

判断三:Token价格将持续下降

DeepSeek等国产模型将Token成本压到美国的十分之一。未来随着技术进步和规模效应,Token价格将继续下降,AI应用的门槛将进一步降低。

判断四:头部集中化将加速

174亿只是央企大单的"序曲"。未来政府、央企、头部民企的算力采购将继续向头部供应商集中。马太效应将加速,没有规模优势的企业将被边缘化。

判断五:"算力+"应用将爆发

随着Token价格下降,AI应用将渗透到各行各业。医疗、教育、金融、制造……每一个行业都将被AI重塑。算力不再是高高在上的"奢侈品",而将成为像水电一样的基础设施。

8

174亿的项目,和普通人有什么关系?

表面上,这174亿是运营商和大企业之间的游戏。但实际上,它的涟漪效应会波及每一个人——Token价格下降、AI应用普及、新职业出现……这些变化正在悄悄改变我们的工作和生活方式。

AI算力平民化:两年降94%意味着什么?

Token价格的变化轨迹:

2024年初:百万Token 50-200元(高端模型) 2025年:百万Token 15-30元(主流模型) 2026年Q1:百万Token 8元(经济档) - 降幅:94%(两年时间)

这意味着:以前企业用AI要花大价钱,现在中小商家、个人开发者都能用得起AI了。

普通人的机会在哪里?

机会一:AI应用开发者

算力成本下降意味着开发AI应用的门槛大幅降低。以前训练一个大模型需要几百万的算力投入,现在可能只需要几万。这意味着更多独立开发者、小团队可以做出有竞争力的AI产品。

你需要具备: 编程能力(Python是基础)、AI框架理解、Prompt工程能力

变现路径: SaaS订阅、AI插件/工具、垂直行业解决方案

机会二:内容创作者

AI工具使用成本下降,让创作者可以用AI辅助写作、绘图、视频制作。以前需要外包的设计、剪辑、文案工作,现在可以用AI工具低成本完成。

你可以做: 用AI辅助写小红书/公众号文章、AI生成配图、AI辅助视频剪辑

关键能力: 知道如何有效使用AI工具、创意思维、AI输出质量判断

机会三:小微企业

以前只有大企业才能用得起的AI客服、AI数据分析、AI营销,现在小超市、小餐厅、小淘宝店都能用上了。

具体应用: AI客服接待咨询、AI自动生成商品描述、AI数据分析经营情况

投入产出: 月成本可能只需要几百元,但能替代一个人甚至几个人的工作量

机会四:新职业涌现

AI算力产业蓬勃发展催生了一批新岗位:

AI算力运维工程师:负责智算中心的日常运营 AI售前工程师:帮客户设计AI解决方案 算力销售:推销算力服务、Token资源 Prompt工程师:专门设计优化AI提示词 AI训练师:负责数据标注、模型微调

这些岗位的薪资普遍高于传统IT岗位,而且需求正在快速增长。

机会五:投资机会

关注AI算力产业链上下游的上市公司:

- 上游芯片:

昇腾产业链、寒武纪、海光信息 - 中游服务:

华胜天成、东方国信(已在本次招标中) - 下游应用:

各行业AI+龙头 - 配套产业:

液冷散热(英维克、申菱环境)、光模块(中际旭创)

风险提示:股市有风险,投资需谨慎。AI概念股波动大,不要追涨杀跌。

机会六:技能升级

在AI时代,哪些技能更值钱?

AI工具使用能力:会用比会用Office更重要的新"Office技能" 数据分析能力:AI时代数据是新的石油 跨学科思维:AI是工具,专业知识才是壁垒 创造力:AI能模仿,但难以原创 人际沟通能力:AI取代不了温度

建议: 不要试图和AI比算力,而是学会和AI协作。

但也要诚实地说:大部分AI红利被头部吃掉了

174亿的采购方是中国电信,中标方是6家头部企业 普通人的机会窗口可能很短——等大企业反应过来,中小玩家的空间就被压缩了 学会使用AI工具只是第一步,建立自己的差异化优势才是关键 - AI不会让你失业,但会用AI的人会让你失业

9

174亿大单背后,有人欢喜有人愁。这场算力盛宴的门槛,正在把越来越多的玩家挡在门外。

危机一:中小企业被边缘化

6家垄断格局意味着什么?

全国能承接14亿元+ Token服务的企业不超过20家 标包一和标包五名单完全一致——市场高度集中化 马太效应:拿到订单的企业有背书,更容易拿到下一单 - 结论:没有进入这个圈子的企业,将被加速边缘化

危机二:没中标的算力企业

这次招标释放了一个明确信号:能拿到大单的算力企业,是有"背景"的——昇腾系、字节系、国资系、运营商系。没中标的企业,生存空间将被进一步压缩。

上海基流光联是标包五第7名——差一点就是天壤之别 标包二流标说明:不是市场供给太多,而是有能力接单的企业太少 - 机会:标包二二次招标、标包三四还在进行——但门槛依然很高

危机三:传统IT服务商

对于还在做传统IT集成的服务商来说,这174亿是一个警钟:

不做AI转型,就是等死 单纯卖服务器、卖网络的模式,利润率将持续下降 必须向"算力服务"转型,否则将被时代淘汰

案例参考: 创世云从CDN转向AIDN、华胜天成从IT集成转向昇腾智算——转型早的企业,已经拿到了红利。

危机四:芯片企业

芯片企业看似是这场盛宴的受益者,但实际上议价权正在被削弱:

被绑在运营商战车上:大客户集中采购,芯片企业议价空间有限 昇腾H100产能仍在爬坡:供不应求时是卖方市场,供过于求时就是买方市场 国产替代压力:市场份额目标60%+,价格战即将打响 技术迭代风险:大模型迭代速度远超摩尔定律,今天的旗舰芯片明天可能就落后了

危机五:云服务商

运营商下场做算力,对阿里云、腾讯云、百度智能云等互联网云服务商形成了直接竞争:

运营商有网络优势、渠道优势、政府关系优势 互联网云服务商有技术积累、生态积累、人才积累 - 未来格局:运营商做"基础算力",互联网云做"高端服务"

警惕:互联网云的市场份额可能被运营商持续蚕食

危机六:60个月框架协议的锁定效应

5年的框架协议意味着什么?

对于中标企业:5年稳定收入,但也被"锁定"——不能轻易接其他大单 对于未中标企业:5年内这个级别的市场基本与他们无关 对于行业格局:5年内难以打破——除非出现颠覆性技术或政策变化 资金压力:60个月长周期占用大量流动资金,中小供应商根本扛不住

危机七:174亿的资金虹吸

这一单174亿的行业影响力远超数字本身:

行业资源向头部集中:人才、资本、政策向6家中标企业倾斜 上下游供应链被绑定:芯片、设备、运维跟着大单走 中小企业融资更难:没有大单背书,资本不愿入场 区域发展分化:有幸成为算力枢纽的城市越来越强,其他的越来越弱

10

174亿元——这不只是中国电信的一笔采购订单,而是中国AI算力产业的一个里程碑事件。

它标志着:

- 运营商的转型:

从"管道工"到"智能服务商",中国电信迈出了关键一步 - 市场的成熟:

Token即服务的商业模式,从概念走向大规模落地 - 竞争的升级:

AI算力从"技术竞赛"升级为"资本竞赛"和"生态竞赛" - 格局的重塑:

传统IT厂商、算力新势力、地方国资……所有玩家都在争夺AI时代的入场券

未来五年,我们将见证中国AI算力产业从混沌走向秩序——那些能拿到芯片、绑到大客户、有充足资金的玩家,将成为新的巨头;那些跟不上的,将被无情淘汰。

174亿的大幕已经拉开,精彩的才刚刚开始。

同时我们输出了完整版深度分析报告

获取方式:关注公众号「寻星观察」→ 回复"中国电信Token采购分析报告"

数据来源

中国电信宁夏分公司AI算力服务采购项目招标公告(2026年4月-5月) 国家数据局算力市场统计(2026年Q1) 宁夏回族自治区"十五五"规划相关文件 三大运营商年度报告及MWC26公开数据 相关上市公司公告及财报 新华社、人民日报等权威媒体报道

如果你觉得这篇文章有价值,欢迎关注「寻星观察」