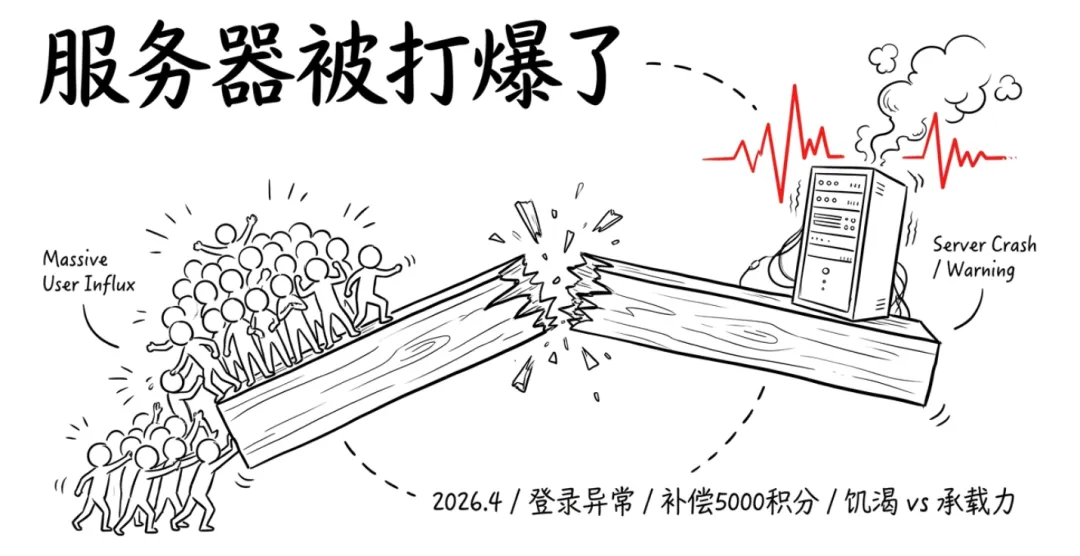

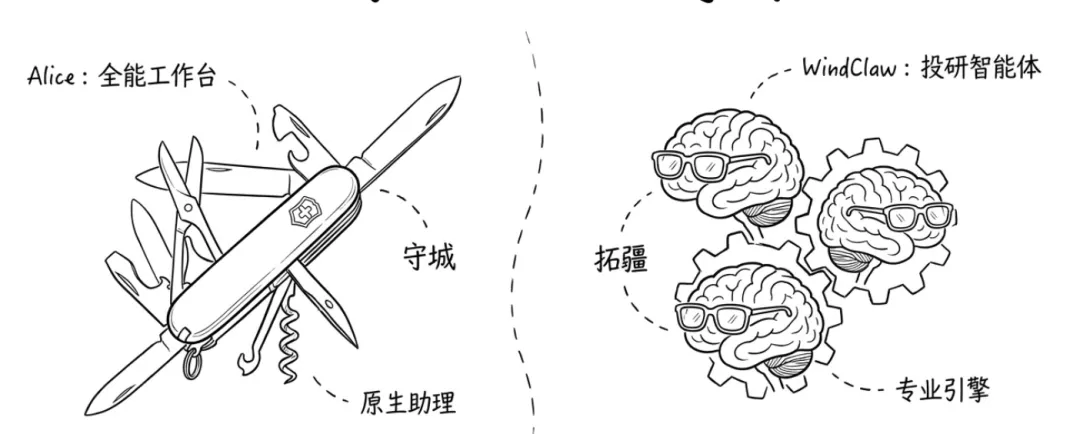

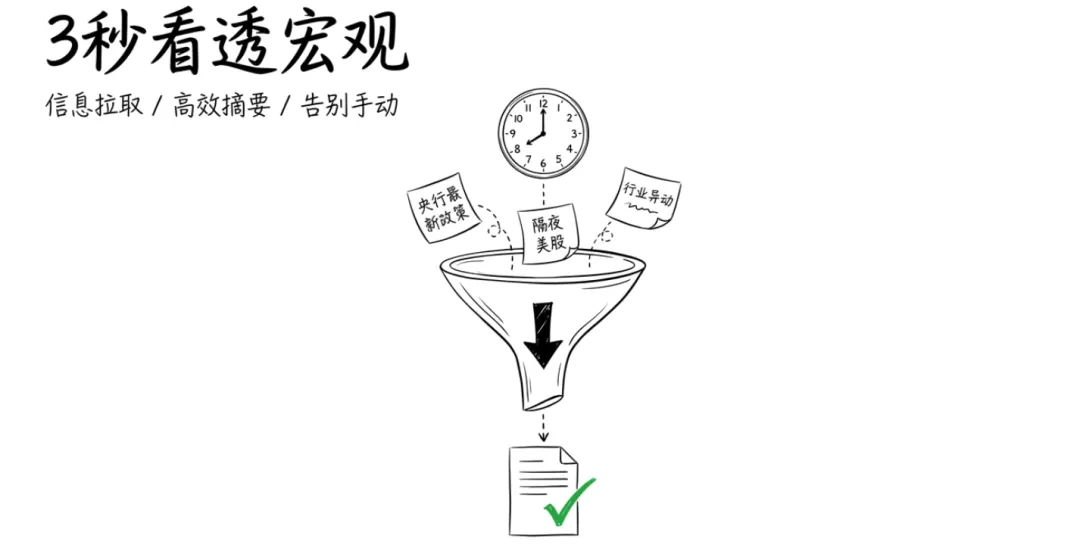

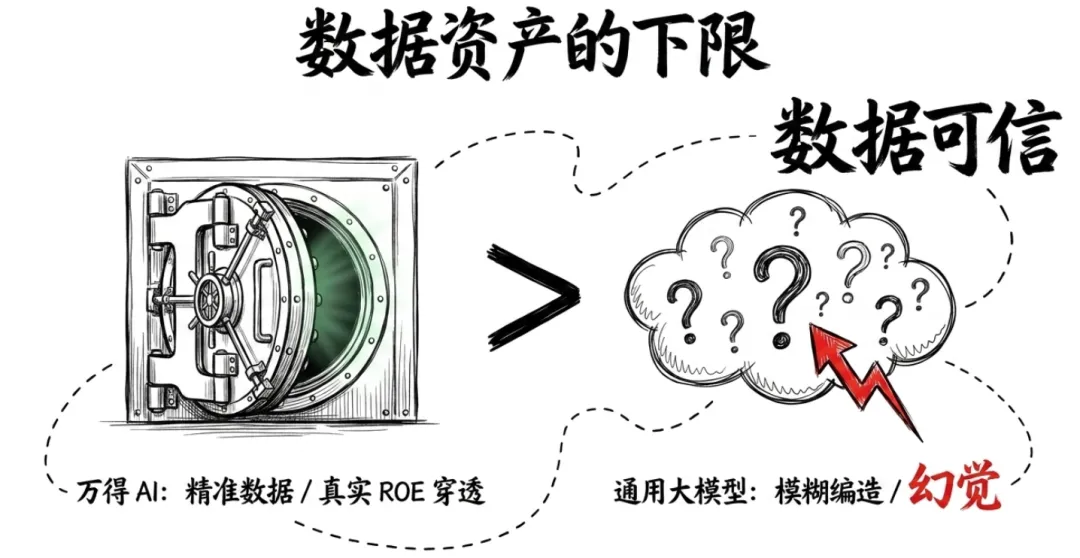

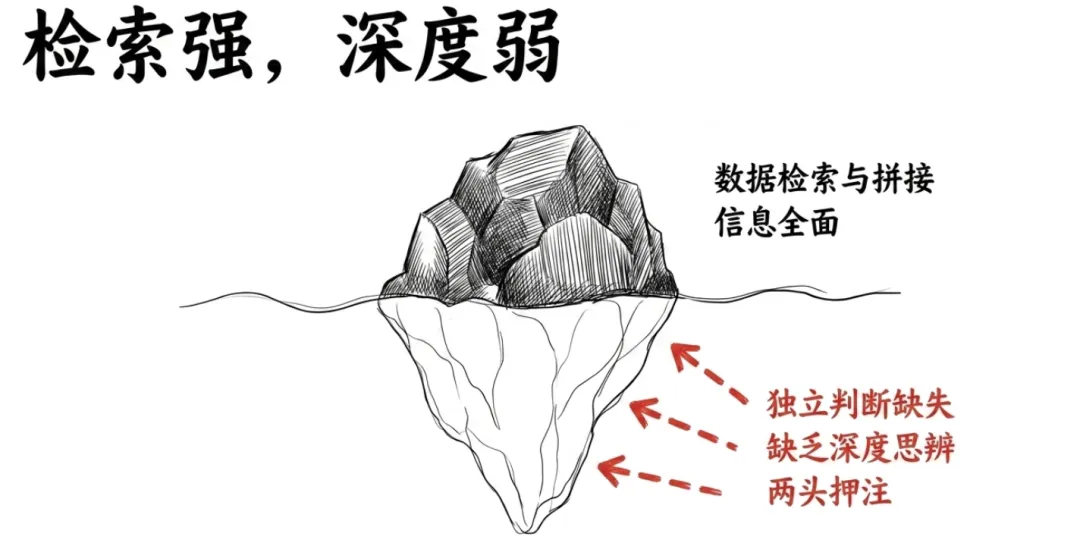

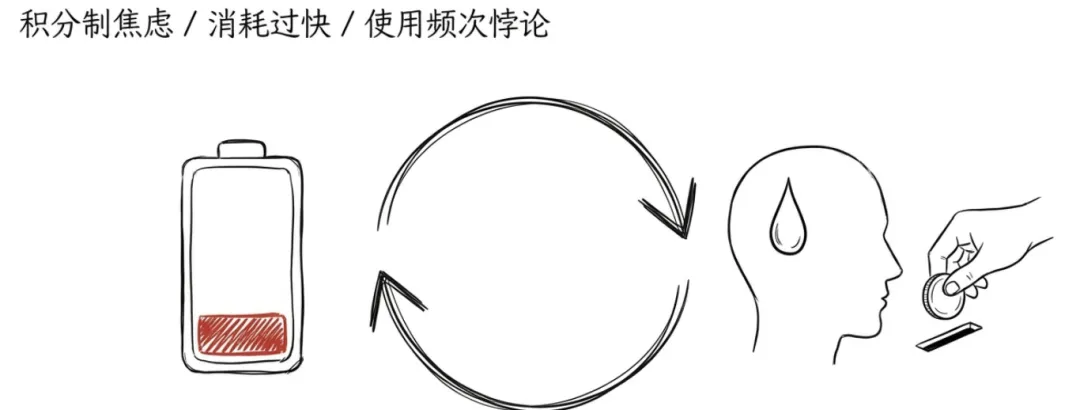

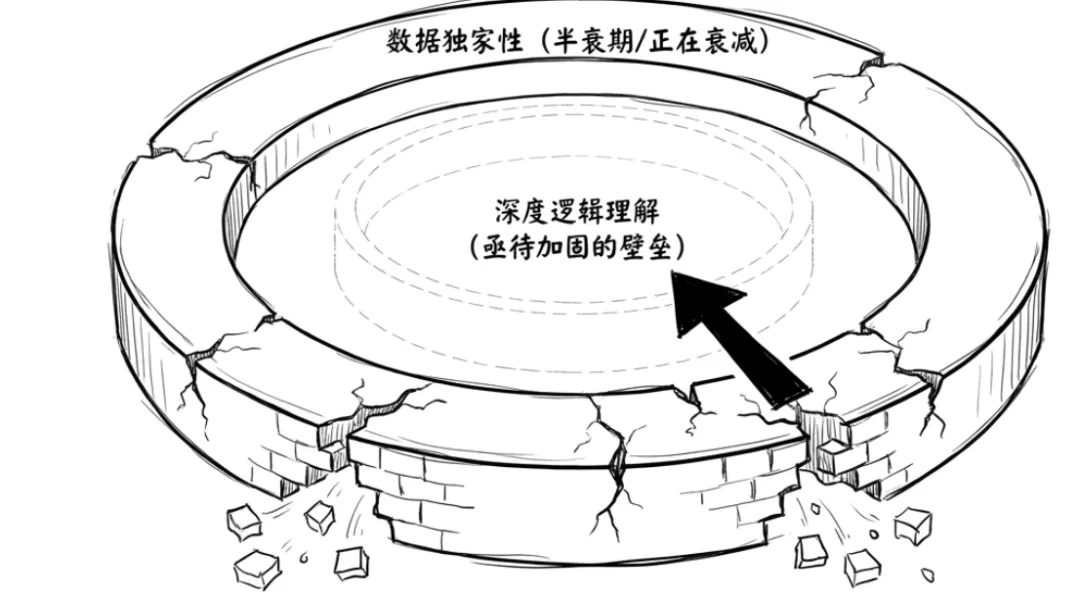

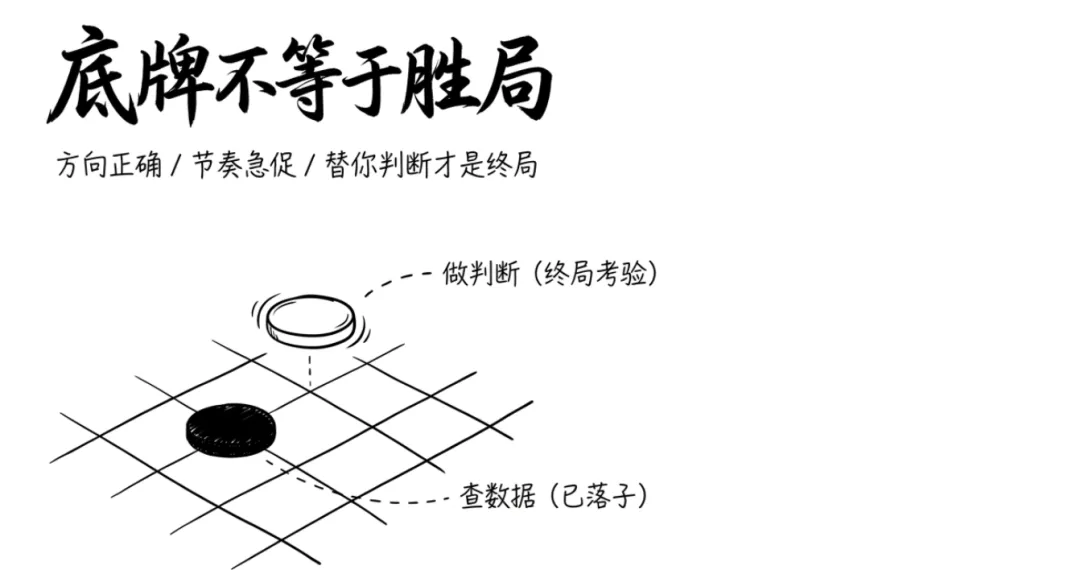

金融终端的AI时刻:Wind做对了什么,又漏掉了什么2026年4月3日,WindClaw发了一封致歉信:登录异常、响应延迟、服务器被打爆,公测不到一个月就扛不住了。官方说"低估了大家的使用热情",然后紧急扩容、每人每天补偿5000积分。同一时期,Wind Alice个人版App上线,下载量冲进金融工具前列。万得的AI产品正在经历一种罕见的处境:产品还没稳定,用户已经涌进来了。这说明两件事。第一,金融从业者对AI工具的饥渴程度远超预期。第二,万得确实踩中了一个需求,但踩中需求和满足需求之间,还隔着一段不短的路。局长把Alice和WindClaw都用了一轮。以下是一篇纯个人用户视角的拆解。两个产品,两条路线先把基本面说清楚。万得在2026年3月密集发布了两款AI产品,定位截然不同。Wind Alice,定位"AI原生金融工作平台"。底层是万得自研的千亿参数金融大模型,上层覆盖六大模块:Chat(对话问答)、Reader(智能阅读)、Writer(研报写作)、Meeting(纪要生成)、Marketing(营销内容)、Translate(金融翻译)。简单说,它想做金融人的全能AI助手,从晨间研判到客户路演材料,一站式搞定。WindClaw,定位"AI投研智能体平台"。基于自研的OpenClaw框架,核心逻辑不是"一个大模型回答一切",而是多智能体协同。你可以理解为一群AI分析师同时工作,一个查数据、一个做比较、一个写结论,最后协同输出一份完整的投研报告。它还支持本地化部署,这对合规敏感的金融机构来说是刚需。一个做全能工作台,一个做专业投研引擎。一个守城,服务现有万得用户的日常工作流;一个拓疆(用智能体切入高价值投研场景。这个产品组合本身的思路是清楚的。做对了什么:三个真实场景先说好的部分。局长在三个真实工作场景里测了这两款产品。场景一:晨间研判。 早上8点,我让Alice帮我做一份"今日宏观+行业要点"的速览。它3秒内调出了央行最新政策、隔夜美股表现、重点行业异动,并给出了一段结构清晰的200字摘要。这个效率确实碾压了传统的手动翻终端操作。更重要的是,Alice的数据源是万得自己的,这意味着它引用的数字大概率是准的。在金融AI产品里,"数据可信"这四个字值千金。场景二:个股深度分析。 我用WindClaw做了一次某消费龙头的深度分析。它自动拆分了几个子任务:基本面梳理、同业对比、近期公告解读、估值模型框架。输出的报告有数据、有图表、有逻辑链条,格式接近一份初级研究员的初稿。对于需要快速出底稿的卖方分析师来说,这确实省了两三个小时的机械劳动。场景三:研报辅助写作。 Alice的Writer模块能根据你给定的主题和数据范围,生成一份结构化的研报草稿。我测试了一份"新能源车产业链2026年展望",它把上中下游拆得很清楚,关键数据引用基本准确,行文也不像某些AI产品那样满篇废话。三个场景的共同结论:万得AI的数据底座是真正的护城河。当大模型能直接调用万得几十年积累的金融数据库,它的输出质量就有了一个其他通用AI产品很难复制的下限。你用Kimi问"某公司最近三年的ROE变化趋势",它大概率给你一段模糊的叙述或者直接编数据。Alice给你的是精确到小数点后两位的表格。这个差距不是模型能力的差距,是数据资产的差距。漏掉了什么:三个用了就知道的问题再说问题。第一个问题:稳定性,目前还是公测级别。WindClaw公测期间的崩溃事件不是偶发。局长在使用过程中多次遇到响应超时、任务中断、智能体"卡在思考中"的情况。一个投研工具,如果你在写晨报的关键时刻它突然卡死,那前面省下的时间全部白搭。Alice个人版相对稳定一些,但复杂查询(比如涉及多表关联的财务对比)偶尔也会出现明显的延迟。对于万得这个级别的产品来说,"公测"两个字不是免责声明。金融从业者的使用场景天然对稳定性要求极高,这不是一个"再迭代几个版本就好了"的问题,而是产品能不能真正进入核心工作流的门槛问题。第二个问题:AI"聪明但不可靠"的老问题没有彻底解决。Alice在回答事实性问题时表现不错,但一旦涉及判断性问题,比如"这家公司的估值是否合理"、"这个行业拐点什么时候来",它的回答就变得四平八稳、两头押注。这其实是所有金融AI的通病:数据检索能力强,但真正的分析深度不够。WindClaw的多智能体协同理论上能解决这个问题,因为不同智能体可以从不同角度提出观点,最终形成更有层次的分析。但实测下来,智能体之间的"协同"更多是"分工后拼接",离真正的"思辨式讨论"还有明显距离。你得到的是一份信息全面的报告,而不是一份有独立观点的研究。第三个问题:积分制带来的"使用焦虑"。Alice个人版采用积分制,不同功能消耗不同积分。问题在于,高价值场景(深度分析、长文写作)恰恰是积分消耗最快的场景。局长实测下来,认真做三四次深度分析,一天的积分基本就见底了。这造成了一种微妙的心理:你知道这个工具能帮你,但你不敢随便用。这不仅仅是定价策略的问题,而是产品哲学的问题。一个AI工具如果让用户在"省积分"和"把事情做好"之间纠结,那它的使用频率永远上不去。对比来看,Kimi和豆包的免费策略虽然商业模式存疑,但确实让用户敢用、愿意高频使用。万得需要在"保护营收"和"培养使用习惯"之间找到更好的平衡点。一个更值得深思的问题,数据护城河还能守多久如果只看国内竞争,万得的位置是安全的。同花顺iFinD的AI能力在进步,但数据覆盖度和机构端的品牌信任度还有差距。市场上通用大模型做金融垂直场景,短期内也很难积累万得级别的专业数据资产。但万得真正该警惕的对手不在国内。2026年5月,Anthropic发布了10个金融AI智能体,分别针对研究、合规、客服等金融细分场景。它们还没有接入中国金融数据,但技术路线已经非常清晰:用最强的通用大模型能力,加上标准化的金融数据接口(SEC filing、Bloomberg API等),直接在英文市场打出一套AI投研工作流。这意味着什么?意味着"数据+AI"这条路,全球的头部AI公司都在走。万得的优势是中国金融数据的独家性,但这个独家性是有半衰期的。随着公共数据开放程度提高、替代数据源增多、AI公司自建数据管道的能力增强,"只有我有这些数据"这件事的壁垒会逐年降低。万得真正需要建立的第二层护城河,不是"我有数据你没有",而是"我对数据的理解比你深"。这要求它的AI不仅能检索和呈现数据,还要能真正理解金融逻辑、做出有质量的判断。从目前的产品表现来看,万得在第一层护城河上做得扎实,第二层才刚刚开始挖。最后说两句万得做AI这件事,市场的整体判断是:方向对了,节奏急了,底子厚但功夫还不到家。它做对的事情很明确,把几十年积累的金融数据资产和AI能力结合,推出面向不同场景的产品组合。这个战略选择没有问题,甚至可以说是中国金融信息服务商里最清醒的一个。它的问题也很明确,产品稳定性还不够、AI的深度分析能力还不够、积分制的商业模式还需要调整。这些问题不致命,但如果迭代速度不够快,窗口期会被压缩。万得做AI这件事,比大多数人想的认真,也比大多数人想的脆弱。数据是它的底牌,但底牌不等于胜局。当AI从"帮你查数据"进化到"替你做判断"的那天,真正的考验才刚刚开始。关联阅读:AI时代的团队,需要更多的"团长"一个HTML文件,就是最小的AI产品守住不变、局部试错、建立"组织AI感"AI时代的团队,不是没有分工,是分工在加速流动岗位说明书背后的那套逻辑,正在整体性地过时Eval才是AI产品的真正产品力"差不多先上线",是AI时代新的专业

夜雨聆风

夜雨聆风