夜雨聆风

夜雨聆风

当黄仁勋的“五层蛋糕”幻灯片在硅谷会议室轮番播放时,新墨西哥州沙漠深处,美国核武库的守护者们正在测试一块以色列初创公司的芯片。这看似无关的两个场景,勾勒出同一个帝国的两面。

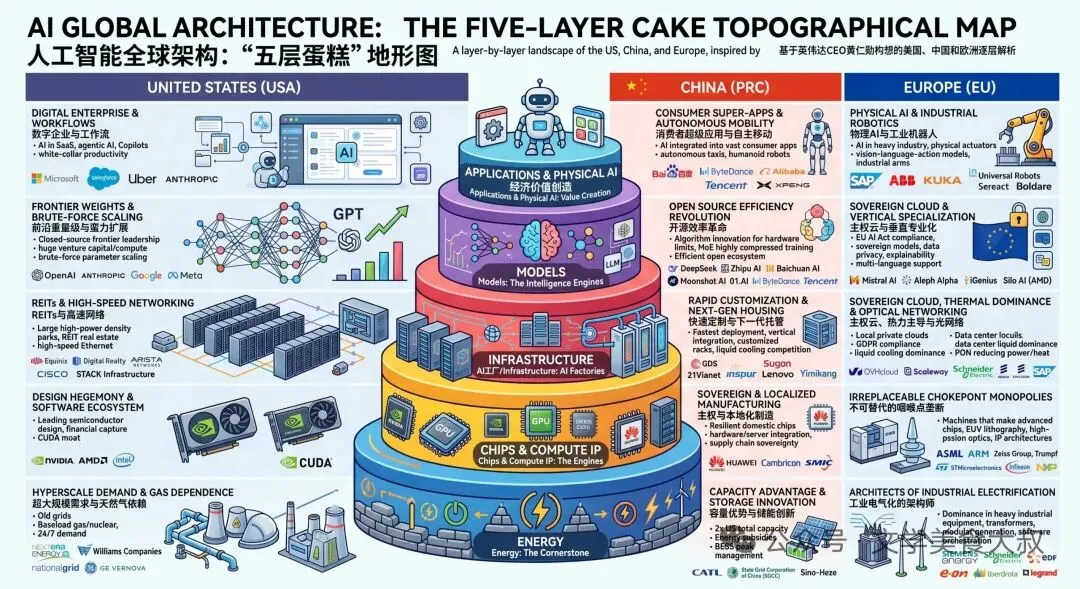

2024年5月,英伟达市值突破2.5万亿美元,超越德国股市总市值。黄仁勋在GTC大会上展示的“五层蛋糕”架构图,成为全球科技界的权力图谱——从底层芯片到顶层应用,美国公司占据着每一层的统治地位。

同一时间,距离硅谷两千公里的桑迪亚国家实验室,高性能计算主管史蒂夫·蒙克正审阅一份测试报告。这份来自以色列公司NextSilicon的文件,将决定美国核武器模拟计算的未来。 而这家成立仅四年的初创公司,员工不足百人。

“我们的工作没有退路。”蒙克在给能源部的备忘录中写道。这句话无意中揭示了美国AI霸权的两面性:一面是资本市场的无限繁荣,另一面是战略根基的隐秘裂缝。

01 金字塔尖的狂欢

美国科技股在2024年上半年的表现,足以载入金融史册。英伟达一季度净利润同比增长628%,毛利率达到78.4%——这个数字甚至超过苹果最赚钱的时期。 微软宣布年度资本开支将达到500亿美元,主要用于建设AI基础设施。

资本以史无前例的浓度涌向金字塔尖。在Invesco美国50指数ETF中,前十大成分股占比高达62.14%,其中仅英伟达和苹果就占24.84%。 这种集中度创造了令人眩晕的财富效应:过去一年,纳斯达克100指数表现最佳的十只股票平均涨幅达784%。

老黄的“五层蛋糕”为这场狂欢提供了完美叙事。从底层的台积电(芯片制造)和埃克森美孚(能源),到中间层的亚马逊AWS(基建)和OpenAI(模型),再到顶层的微软Copilot(应用)——美国公司似乎掌控着AI时代的全产业链。

在硅谷沙丘路的VC办公室里,投资人用这张幻灯片说服LP:“这是自互联网以来最大的机会。” 在华尔街交易大厅,分析师用它解释为何科技股估值“这次不一样”。

但金字塔的投影面积越大,其阴影也越长。

02 地基里的蚁穴

桑迪亚实验室的困境并非孤例。2023年以来,美国三大国家实验室——劳伦斯利弗莫尔、洛斯阿拉莫斯、桑迪亚——都面临相同的挑战:获取用于科学计算的高精度芯片越来越难。

原因直指商业模式。英伟达最新发布的Rubin GPU,AI推理性能提升2.5倍,但用于科学计算的双精度浮点(FP64)性能,反而比四年前的H100下降。 在商业世界中,这是一个理性选择:AI芯片的单片利润是科学计算芯片的数倍。

“我们理解企业的商业决策,”能源部高级官员在闭门会议上说,“但国家安全不能等待市场调节。”

这种矛盾延伸到更广泛的领域。 美国半导体工业协会数据显示,2023年美国芯片设计公司贡献了全球50%的营收,但本土制造的芯片仅占全球12%。台积电亚利桑那工厂投产时间从2024年推迟到2027年,英特尔俄亥俄州工厂要到2026年才能量产。

人才层面的裂缝同样明显。2022年,美国计算机科学博士学位获得者中,67%是国际学生,主要来自中国、印度。 但他们的留美工作签证中签率,已从十年前的超过80%降至不到20%。

金字塔地基正在渗水,而塔尖的狂欢声太大,几乎没人听见滴水声。

03 资本的离心力

资本市场有自己的物理定律:当某个方向的引力足够大时,所有资源都会向那里聚集,包括那些本不该离开的。

BTIG在5月初的报告揭示了这种“资本虹吸效应”的极端状态。尽管标普500指数高于50日均线8.5%,但成分股中仅有47%的个股位于自身50日均线之上——这是历史最严重的背离。

“市场在赞美七巨头,但忘记了一个事实:标普500有503只成分股。”报告撰写者、首席技术分析师克伦斯基写道。他统计了过去25年六次类似情况,其中五次在接下来三个月出现了7%以上的深度回调。

这种资本聚集产生了两个效应:

一方面,AI巨头获得了近乎无限的资源。英伟达2024年研发预算达150亿美元,是五年前的4倍; OpenAI最新一轮融资估值达860亿美元,尽管2023年亏损约54亿美元。

另一方面,其他关键领域出现“失血”。2023年,美国在量子计算、先进材料、高能物理等基础研究领域的联邦资助实际下降2.3%(剔除通胀)。 私营部门投资更少——这些领域无法在18个月内给出投资回报。

太空投资成为资本的最新出口。SpaceX计划通过IPO融资700亿至750亿美元,估值或达2万亿美元。 这个数字是波音市值的10倍,尽管SpaceX 2023年收入不及波音十分之一。

“当资本在寻找下一个万亿级市场时,往往会跳过那些百亿级但至关重要的领域。”一位前DARPA(国防高级研究计划局)官员说。

04 三层蛋糕的隐喻

如果仔细审视“五层蛋糕”,会发现它实际上由三层不同的“材料”构成:

最上层是“想象与叙事”,包括“物理AI”、太空探索、通用人工智能(AGI)。这是马斯克的星舰、奥特曼的7万亿美元芯片计划所在的地方。这里的货币是愿景和市盈率。

中间层是“现实与利润”,包括现有的AI模型、云服务、企业软件。这是微软Azure、谷歌云、亚马逊AWS的战场。这里的货币是收入和现金流。

最底层是“基础与忍耐”,包括芯片制造、能源网络、基础科学研究。这是台积电的工厂、电网公司的变电站、国家实验室的加速器。这里的货币是时间和耐心。

资本涌向顶层,商业聚集中层,而基础层正在被忽视。

桑迪亚实验室的芯片困境,正是这种结构失衡的缩影。2023年,美国私营部门在AI芯片研发上投入约320亿美元,但在科学计算芯片上投入不足5亿美元。 前者有明确的商业回报路径,后者只有模糊的国家安全价值。

更深的矛盾在于全球化与自主化的撕裂。美国AI产业的顶层设计依赖全球人才(67%的CS博士是国际生),中层实现依赖全球供应链(88%的先进芯片在亚洲制造),但国家安全需求呼唤自主可控。

“我们生活在一个悖论中:越是需要自主的技术,其供应链越全球化。”一位半导体行业分析师说。

05 断裂带的形成

2024年4月,美国商务部收到超过4000份涉及中国的技术出口许可申请,平均处理时间超过90天。在每个案例中,商业利益与国家安全的拉扯都在上演。

在桑迪亚实验室,科学家们开发了一种变通方案:用多块AI芯片模拟一块科学计算芯片的功能。 这种方法效率低下,功耗增加三倍,但至少能维持运转。

“这是创新,也是妥协。”实验室计算科学负责人说。这句话无意中总结了美国AI产业的现状:用顶层的高度创新,来弥补底层的系统妥协。

这种妥协正在形成三个断裂带:

首先是资本市场的期望断裂。 AI巨头的估值建立在持续高增长的预期上,但4月核心CPI同比上涨3.8%,长期美债收益率突破5%,高利率环境持续越久,企业融资成本越高,增长压力越大。

其次是供应链的韧性断裂。 地缘政治紧张让全球芯片供应链变得脆弱。台积电创始人张忠谋公开表示:“全球化已死。”但美国芯片法案的527亿美元补贴,分散在数十个项目上,每个项目能分到的不足以建设一座先进晶圆厂。

最后是人才的代际断裂。 美国顶尖AI实验室中,华裔科学家占比超过40%。但根据乔治城大学研究,过去五年中国留学生选择回国比例从20%上升至45%。 人才管道正在重构。

这些断裂带平时不可见,直到地震发生。

星舰V3试飞成功那晚,马斯克在X上发布火箭升空的视频,配文“通往火星之路”。视频在24小时内获得1.2亿次观看,SpaceX估值传言突破1.5万亿美元。

同一晚,桑迪亚实验室的科学家们完成了NextSilicon芯片的第三轮测试。“性能达到预期的92%,”蒙克在报告上签字,“但长期可靠性仍需验证。”

实验室的窗外,沙漠寂静无声。窗内的屏幕上,芯片的温度曲线平稳上升。这是两种不同的“极限测试”——一个在聚光灯下,一个在保密协议后;一个测试技术的边界,一个测试系统的韧性。

黄仁勋的“五层蛋糕”依然在各大会议中心播放。只是很少有人注意到,那张精心设计的幻灯片上,每一层之间其实都有微小的缝隙。

当整个结构足够高大时,缝隙会成为裂缝,裂缝会成为断裂带。而此刻,在金字塔的阴影里,第一批沙子已经开始流动。