夜雨聆风

夜雨聆风一根比头发丝还细的玻璃丝,一年涨了10倍。

这不是期货炒作,是正在发生的真实供应链危机。5月初,央视财经记者走进江苏南通一家光纤工厂,看到的场景是:订单涨了4倍,发货只增加了1倍,客户要提前交保证金才能排队等产能。

这家工厂生产的产品叫G.657.A2特种光纤——全球AI数据中心都在抢的那种。

涨价10倍,还供不应求

先看几组数据。

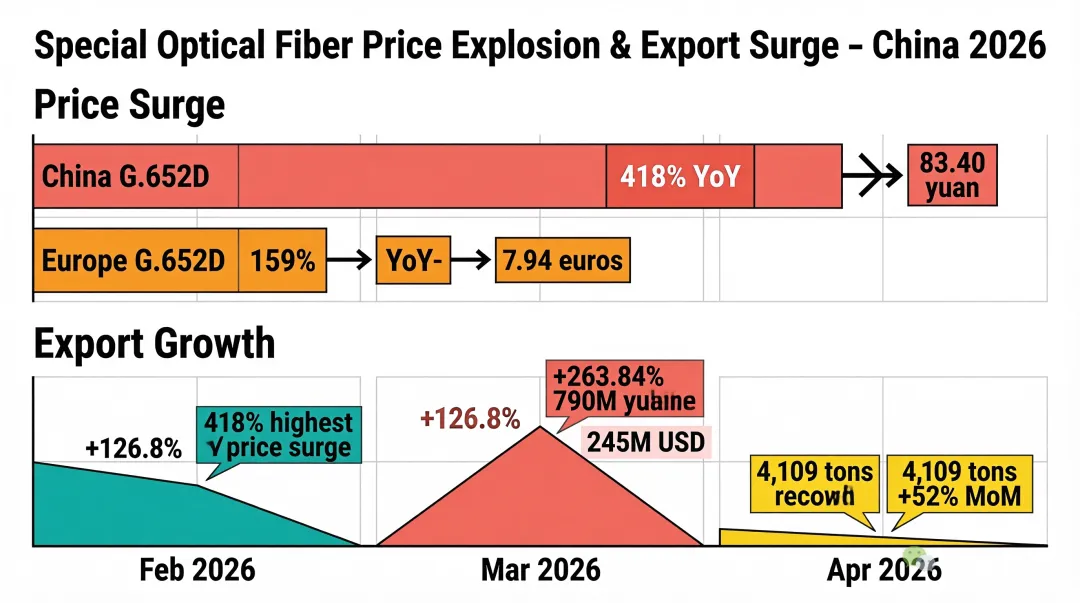

中国G.652D裸光纤价格,2026年3月涨到每晶圆纵向83.40元,同比涨幅418%(据行业研究机构CRU数据)。欧洲市场同样疯狂,G.652D裸芯片涨到7.94欧元/颗,同比涨159%。

出口端更夸张。据中国海关总署数据,2月光纤出口额7.9亿元,同比增长126.8%。3月继续飙,光纤光缆出口额2.45亿美元,同比涨263.84%,出口均价涨了204.32%。4月光纤出口量达4109吨,环比增52%,创历史新高(据《4月光纤光缆海关数据点评》)。

这不是某一家的故事。整个行业都在满负荷运转,订单排到了2028年。

为什么是光纤?

所有人都在讨论英伟达的GPU、台积电的先进封装、OpenAI的下一代模型。这些确实是AI的上游。但上游的上游呢?

GPU装在服务器里,服务器堆在数据中心里,数据中心之间靠什么连接?

光纤。

一个AI训练集群可能有上万张GPU,每张GPU每秒产生数百GB的数据。这些数据要在GPU之间、服务器之间、机房之间高速传输。光纤就是这条高速公路。

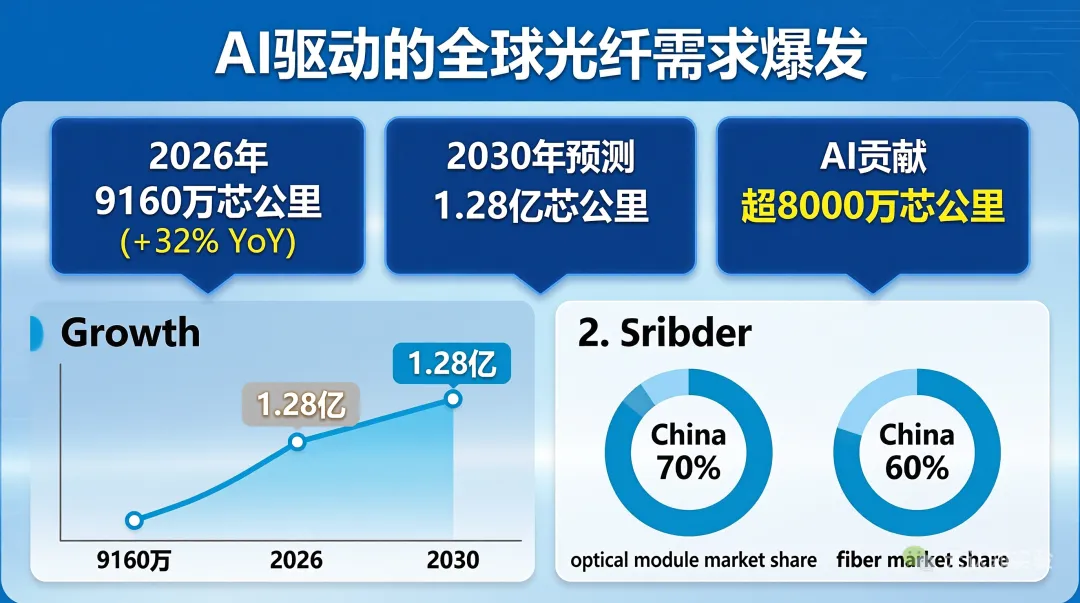

CRU的数据给了一个具体数字:2026年全球数据中心光纤需求9160万芯公里,同比增长32%。到2030年,这个数字会变成1.28亿芯公里,其中AI贡献的增量超过8000万芯公里。

翻译成人话:未来5年全球要多铺的光纤,超过一半是AI催生的。

这还不算量子通信和空芯光纤这些前沿方向。中天科技刚联合中国电信和电子科技大学,建成了全球首例长距离低损耗空芯光纤量子通信网络。

谁在赚这个钱

A股光纤概念股不到20家,但头部几家的业绩很能说明问题。以长飞光纤为例,今年一季度净利润4.95亿元,同比增长226.4%,净利润增速远超营收增速——这说明净利率在提升,是定价权的体现。

亨通光电的AI先进光纤材料扩产项目一期已封顶,正在装设备;中天科技在摩洛哥、波兰、巴西、印尼布局了多国产能。真正的产能释放还没开始。

资金也在用脚投票。据证券时报·数据宝统计,5月以来有7只光纤概念股融资净买入超1亿元(截至5月15日收盘)。

光模块:光纤的搭档

光纤负责传信号,光模块负责把电信号转成光信号(以及反过来)。

如果说光纤是高速公路,光模块就是收费站。

一季度中国光模块出口同比增长30%左右。武汉一家企业的1.6T光模块成了海外最抢手产品——1秒钟能传输95部2GB大小的电影,单只售价约1000美元(据央视财经报道)。

中国目前占据全球70%以上的光模块份额(据行业公开数据)。这意味着,全球每10个AI数据中心的光模块,至少7个是中国制造的。

信息差在哪里

这篇文章的核心不是推荐股票。我想说的是一个更底层的信息差:

当所有人都在追踪GPU缺货、HBM涨价、大模型融资的时候,真正的供应链瓶颈已经悄悄转移到了光通信环节。

光纤和光模块不像芯片那么有话题性——它不涉及纳米制程竞赛,不涉及地缘政治制裁,不涉及天才创始人的传奇故事。它就是一根玻璃丝,又粗又笨,不够酷。

但恰恰是这种「不够酷」的环节,在AI算力基础设施的急速扩张中,成了最紧的瓶颈。

价格不会永远涨。产能终会释放,供需会重新平衡。但在这之前,有一个清晰的窗口:中国光纤光缆企业正在全球AI基建潮中,扮演一个被严重低估的角色。

不是靠补贴,不是靠政策,靠的是70%的光模块份额、60%的光纤份额,和订单排到2028年的工厂。

⚠️ 免责声明:本文仅为产业分析,不构成任何投资建议。文中涉及的公司及股价数据均来自公开报道,不构成买入或卖出建议。股市有风险,投资需谨慎。