SAP软件 移动平均价下的差异处理>>> 本文作者:Woffee老师,18年SAP咨询经验,四大背景,ERP财会讲堂创始人,《SAP财务实操课程》原创作者,微信S_Finance

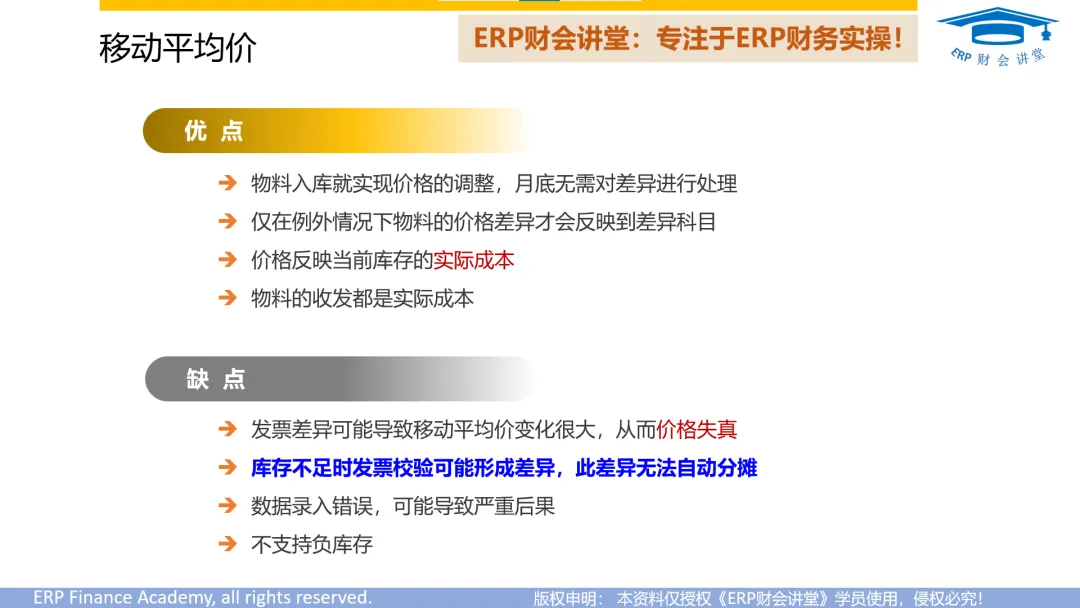

SAP中原材料可以采用S价或V价,使用V价的材料,价格随着采购入库和发票录入而实时更新,一般不会出现材料差异。然而在特定的情况下,依然会出现差异,例如当前库存为0,发票差异将反应到材料差异科目。当出现材料差异时,该如何处理呢?由于V价物料不能像S价物料一样,通过物料分类账进行处理。因此,对于V价物料差异,只能手工进行调整。具体如何处理,不同企业有不同的方案。例如,某企业的成品是0库存(或成品库存很低),材料差异就直接调整到销售成本,此时可以将材料差异科目设为损益类科目,直接影响利润表,无须调整。然而大多数企业都是有库存的,材料转换为成品后,部分处于库存状态,部分已经销售出去,对应的材料差异该如何处理呢?此时就需要梳理出一套材料差异处理逻辑,然后进行实现。为了简化处理,可以将材料差异科目设为损益类科目,差异归集到虚拟成本中心,作为制造费用进入订单成本。这种方式差异分摊不精确,例如X材料形成差异,X是成品A的组件,但是成品B不使用X,这样B成品就分摊了部分X的差异。如果要处理得更精细,可以开发程序将物料差异调整到生产订单上,对于当期没有消耗的物料,其差异作为制造费用进入产品成本。因此,在考虑V价物料的差异处理方案时,要结合企业实际情况,如果零部件价格比较稳定,出现差异的可能性比较小,可以直接调往销售成本,或者是将差异科目设置为损益表科目,直接影响利润表,无须调整。如果企业材料价格波动大,出现差异的可能就比较大,此时就需要考虑采用S价计价了,通过物料分类账进行差异处理。关于V价和S价,有什么优缺点,哪种方式更好,企业该如何选择?我们在《CO成本管理》的“材料成本核算”章节已经做了详细的介绍,这里就不再累述了。学员听完课程还不明白,可以微信咨询Woffee老师S_Finance 夜雨聆风

夜雨聆风