夜雨聆风

夜雨聆风最近有个说法传得很快:

字节跳动内部复盘后,砍掉约 30% 的 AI 应用项目,不再继续“广撒网”,资源向豆包和核心模型倾斜。

先说结论:“30%”这个数字不能直接当成事实。

公开资料里,它主要来自社交平台流传和二级报道;也有报道提到,字节内部人士称相关说法“不实”。所以这篇不把它写成官宣。

但这条消息之所以能引发讨论,是因为它戳中了一个更真实的变化:

AI 应用的免费试错期,差不多结束了。

不是“字节不做 AI”了

恰恰相反,字节还在做,而且做得很重。

QuestMobile 的 2026 年一季度 AI 应用数据里,豆包仍是最强入口之一。截至 2026 年 3 月,AI 原生 App 月活用户规模达到 4.4 亿,豆包、千问、DeepSeek 位居前三,月活分别约为 3.45 亿、1.66 亿、1.27 亿。

豆包 App Store 页面也能看到,它已经不只是问答工具,而是把搜索、写作、P 图、翻译、PPT、语音、视频生成等功能都摆到了台前,并开始披露免费版之外的订阅服务。

所以问题不是“字节还做不做 AI”。

问题是:哪些 AI 应用值得继续烧钱?

移动互联网那套试错逻辑,不够用了

字节过去很擅长赛马。

同一方向多条线并行,快速上线,快速看数据,能跑出来就加码,跑不出来就换人、合并、关停。

这套方法在移动互联网时代很有效。因为很多 App 的试错成本相对可控:用户手机承担了大量计算,平台主要付服务器、带宽、内容和运营成本。

AI 应用不是这样。

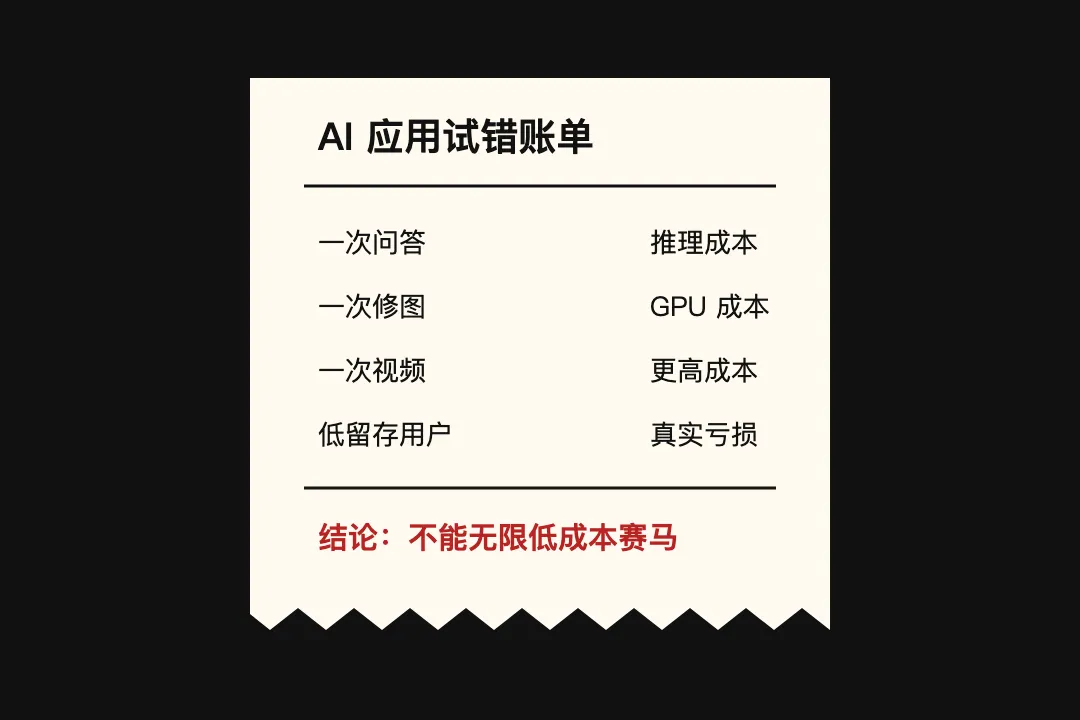

一次问答有推理成本。一次修图有 GPU 成本。一次视频生成,成本更高。一次长文档处理,还有存储、上下文和检索成本。

用户越活跃,账单越真实。

这就是为什么 AI 应用不能只看下载量,也不能只看日活。它还要看使用深度、付费可能性、调用成本和场景价值。

低频需求,留不住人。高频需求,如果不收费,可能越用越亏。炫酷功能,如果没有稳定场景,只是昂贵的展示柜。

“砍项目”不一定是坏消息

很多人听到“收缩”,第一反应是失败。

但在 AI 应用层,收缩有时反而是变成熟。

第一阶段,大家证明“我也有 AI”。第二阶段,大家证明“AI 真的有人用”。第三阶段,大家必须证明“这东西能算得过账”。

如果字节确实在收拢部分 AI 应用线,那更像是进入第三阶段。

不是不试了,而是不再无限试。

不是不创新了,而是开始给创新装上成本表。

这也是为什么,猫箱、星绘、Flow 等产品线的调整,会被放大成行业情绪。它们背后代表的不是某一个产品输赢,而是大厂 AI 应用组合开始被重新排序。

豆包为什么会成为那个“收口”

豆包的特殊之处在于,它不是孤立产品。

它背后有抖音、剪映、今日头条、飞书、火山引擎,也有内容、搜索、视频、办公、广告和分发体系。

对纯 AI 公司来说,用户来问问题,回答完可能就走了。

对字节来说,用户行为可以来自更多地方:看内容、搜信息、改图片、生成视频、整理文档、做学习辅导、写营销素材、处理办公任务。

这些行为如果能合规、安全地沉淀下来,就会变成模型和产品继续迭代的燃料。

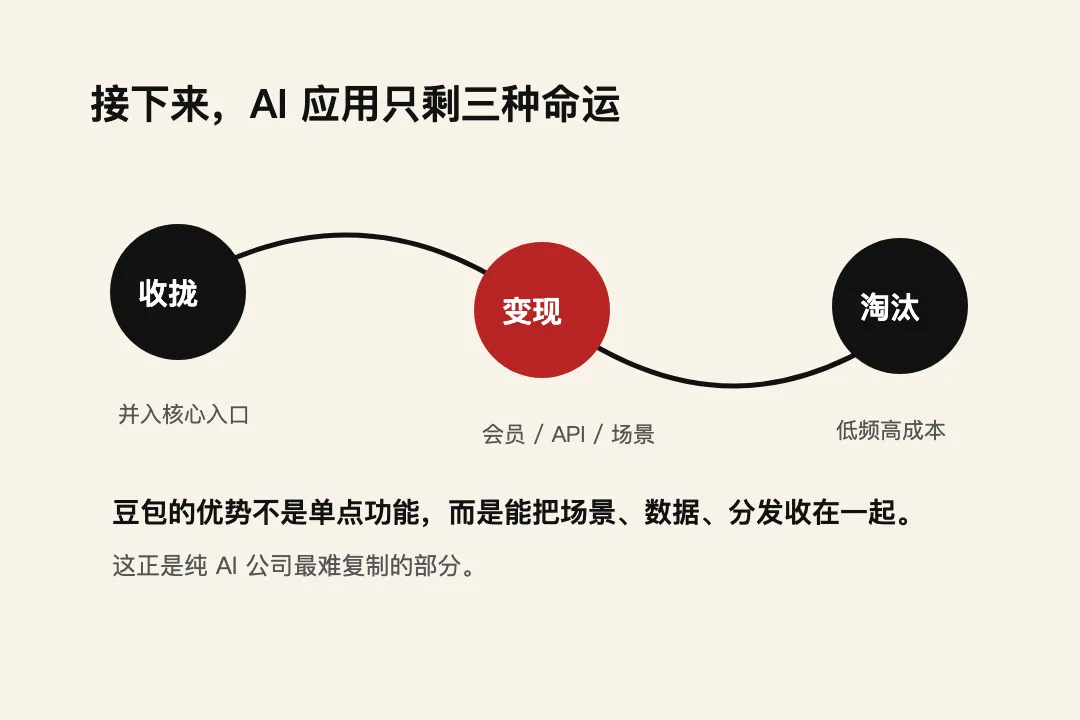

所以豆包真正的优势,不只是“月活大”。

更关键的是,它可能成为字节 AI 能力的统一入口,把分散场景重新装进一个产品心智里。

这才是纯 AI 公司最难复制的部分:不是模型,而是模型背后的场景密度。

给创业者的提醒

这件事对 AI 创业者很直接。

别再只问:“这个功能能不能做出来?”

要问:

1. 这个场景够不够高频? 2. 用户愿不愿意为更好结果付费? 3. 推理成本能不能被控制? 4. 数据会不会越用越厚? 5. 产品有没有机会嵌进真实工作流?

如果答案都很模糊,那就算 Demo 再惊艳,也可能只是一次昂贵的模型调用。

AI 应用接下来只剩三种命运:

收拢,变现,淘汰。

没有第四种。

结语

“字节砍掉 30% AI 应用项目”这个说法,还需要继续等更可靠的信息。

但行业方向已经不难判断。

AI 应用不再是“先做出来再说”。它正在变成一门更硬的生意:既要用户规模,也要留存;既要模型能力,也要成本控制;既要热闹,也要现金流。

豆包开始收口,真正说明的是:

AI 应用的竞争,从产品发布会,进入了财务表。

这才是这条新闻最值得看的地方。