夜雨聆风

夜雨聆风一个令人窒息的数字

过去三年,微软、谷歌、亚马逊和Meta在AI基础设施上已经投入超过8000亿美元,未来两年还计划再砸近2万亿。但问题是:目前没有任何证据表明这笔钱能收回来。这不是悲观主义,这是数学。

为什么这件事值得每个技术从业者关注

我们正在见证人类商业史上最大规模的资本支出狂潮。这不是2000年的互联网泡沫——那时候烧掉的钱加起来也不过几千亿美元。现在,仅仅是为了"打平",这些科技巨头需要从AI业务中赚回至少三万亿美元,而要让这笔投资真正产生回报,数字需要翻倍到六万亿以上。

作为参照,微软、Meta、亚马逊和谷歌去年所有业务加起来的总收入是1.6万亿美元。换句话说,AI需要再造两个这样的商业帝国,才能证明当前的投资是值得的。

微软与OpenAI:一笔算不清的账

最近在马斯克诉OpenAI案的庭审中,一个此前从未公开的数字浮出水面:微软在OpenAI合作上的总投入已达约1000亿美元。这包括早期投资、基础设施建设和算力托管的全部费用。

让我们拆解一下这意味着什么。自2023财年开始以来,微软累计资本支出约2940亿美元,其中约30%(870亿美元)用于建设OpenAI的基础设施。根据了解Azure架构的信源,这占据了微软运营容量的绝大部分。

那回报呢?微软365 Copilot有2000万订阅用户,即使按最高月费30美元计算(实际上微软一直在打折),最大收入也不过72亿美元。根据报道,微软2025财年的AI总收入约为179亿美元——不到其资本支出的五分之一。

更关键的是,这些数字还没算运营费用:电费、人工、税费、保险……这些"隐形成本"加在一起同样是天文数字。

超级客户的幻觉

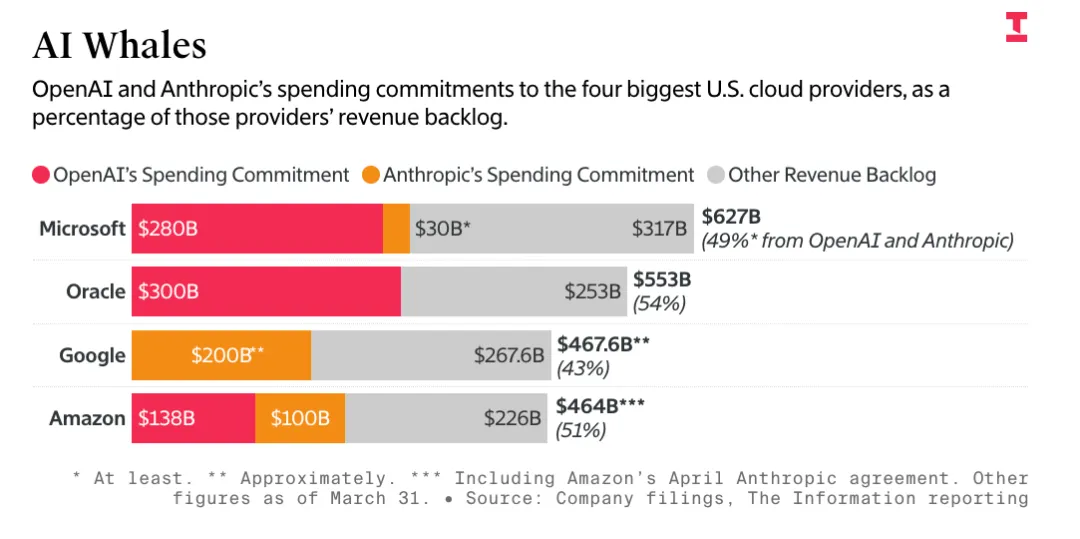

这里有一个让人不安的事实:微软、谷歌和亚马逊超过70%的AI算力都被Anthropic和OpenAI占据。而这两家公司本身就在疯狂烧钱,过去三年已经从三大云厂商那里吸走了540亿美元的投资,其中280亿是最近一个月才到账的。

如果我们看各大云厂商的"剩余履约义务"(RPO),一个清晰的图景浮现出来。微软的RPO从3920亿跳到6250亿,主要由OpenAI的2500亿增量支出和Anthropic的300亿承诺驱动。亚马逊的RPO从2440亿跳到3640亿,谷歌从2428亿跳到4676亿——几乎全部由Anthropic的2000亿承诺推动。

剥离OpenAI和Anthropic之后,这三家公司的AI收入增长几乎是停滞的。

这就是问题的核心:所谓的AI需求爆发,本质上是两家烧钱公司在用投资人的钱购买算力。这不是市场需求,这是资金循环。如果真的存在"不可阻挡的AI需求",为什么RPO没有接近万亿?为什么没有出现其他Anthropic或OpenAI体量的客户?

AI实验室的死亡螺旋

有人会说:"推理是盈利的。"但这个说法经不起推敲。

Anthropic 2025年85%的收入来自API调用——这全是推理。如果推理真的盈利,为什么公司还在亏损?Anthropic在2026年3月的宣誓书中承认:收入"超过"50亿美元,但推理和训练支出达到100亿美元。花3块钱赚1块钱,这不是什么"毛利率50%以上"的生意。

OpenAI的情况同样不乐观。据报道,它计划到2030年底累计烧掉8520亿美元。而Anthropic在过去6个月就需要融资750亿美元,还有来自谷歌和亚马逊的额外300亿美元等待某些里程碑达成后解锁。

更恐怖的是未来的账单。Anthropic现在背负着对谷歌2000亿、亚马逊1000亿、微软300亿的算力购买义务,大概需要在未来三到四年内履行。加上与xAI的200亿和CoreWeave的300亿,Anthropic和OpenAI在未来四年需要赚到或融到超过1.25万亿美元。

四个必须同时成立的条件

要让当前的AI投资逻辑成立,四件事必须同时发生:

AI收入必须爆发式增长。不是翻倍,是需要每家公司在明年就达到1000亿美元以上的AI年收入。目前最乐观估计,三大云厂商AI年收入合计约700亿美元。

资本支出必须停止增长。但现实是微软计划今年投1900亿,亚马逊2000亿,谷歌1850亿。没有人在踩刹车。

GPU运行必须是正利润的。包括购买成本和运营化所需的债务。目前没有任何公开证据支持这一点。

AI收入必须保持稳定。在停止投入后依然能持续产生收入。但AI的成本结构是线性的——用户越多,成本越高。唯一"捕获"增长的方式是继续买GPU、建数据中心,这又回到了烧钱的循环。

这四个条件缺一不可。任何一个不成立,整个投资逻辑就会崩塌。

深度分析:这与历史上的泡沫有何不同

互联网泡沫时期,至少有一个清晰的商业模式在等待——广告、电商、SaaS。基础设施(光纤、服务器)最终确实被利用起来了,只是时间比预期晚了十年。

但AI面临的问题更根本:成本不随规模下降。传统软件的边际成本趋近于零,但LLM的每一次推理都需要真实的算力消耗。用户增长不是利好,而是成本压力。这是一个根本性的商业模式缺陷,不是"等技术成熟"就能解决的。

Meta的处境尤其令人困惑。它计划2026年投入至少1250亿资本支出,但至今没有展示任何来自AI的实际收入增长。它既不是云服务商(无法向外部客户出售算力),也没有像微软那样绑定一个大客户。这些GPU买来干什么?

对从业者意味着什么

如果你在AI行业工作,这些数字应该让你警醒。不是说AI技术没有价值,而是当前的经济模型不可持续。

几个值得思考的方向:如果你在创业,不要假设算力成本会"很快下降"——至少目前没有证据支持这一点。如果你在大厂做AI产品,关注真实的用户付费意愿,而不是DAU或"参与度提升"。如果你是投资者,问一个简单的问题:这家公司每赚一块钱的AI收入,需要花多少钱?

AI不是太贵而不能用。AI是太贵而不能按照当前的模式继续投资。当音乐停止时,没有人想成为最后一个站着的人。而现在,音乐声已经开始变得刺耳了。