夜雨聆风

夜雨聆风过去五个月,超千亿元资本涌入中国AI赛道。钱究竟流向了何方?哪些玩家成为最大赢家?资本的集体转向又预示着怎样的产业未来?

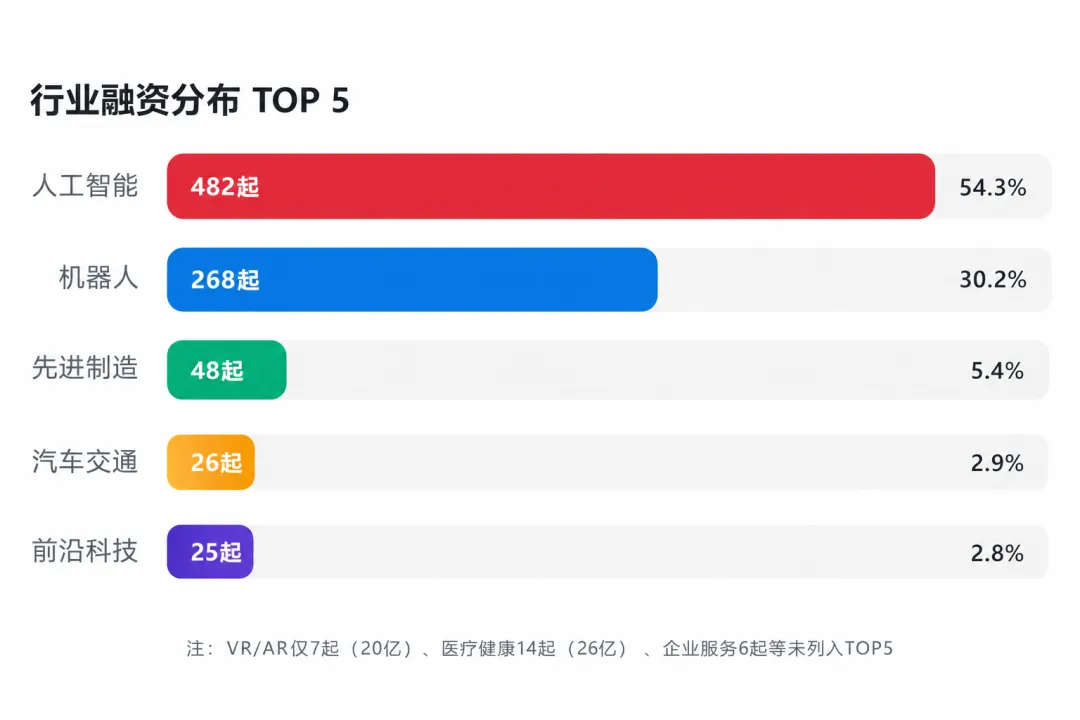

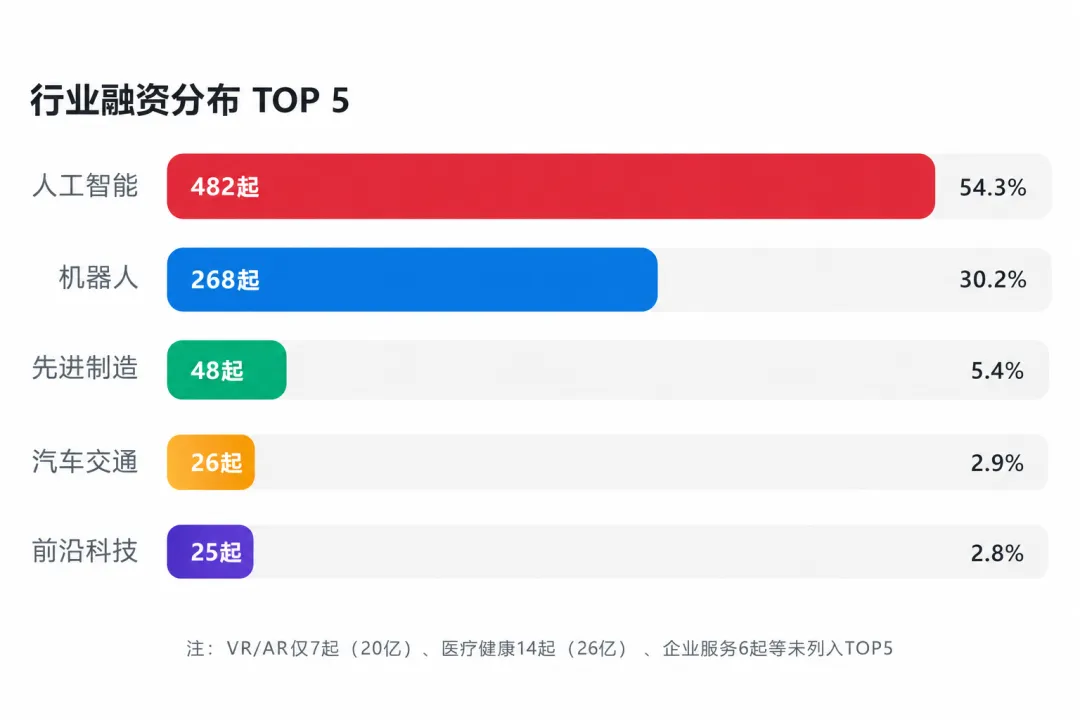

据「TopAI Club」不完全统计,截至2026年5月15日,国内AI领域共发生887起融资事件。其中,人工智能(482起)与机器人(268起)两大赛道合计占比高达83%,几乎包揽了所有热度与资金。

*需要说明的是,“人工智能”涵盖了AI技术在各行业的应用,因大量公司难以细分,故统一归为此类。

大模型技术正加速商业化,具身智能则全力冲刺产业化。

资本的关注点,已从早期的概念验证,全面转向明确的应用场景和可规模化的收入。

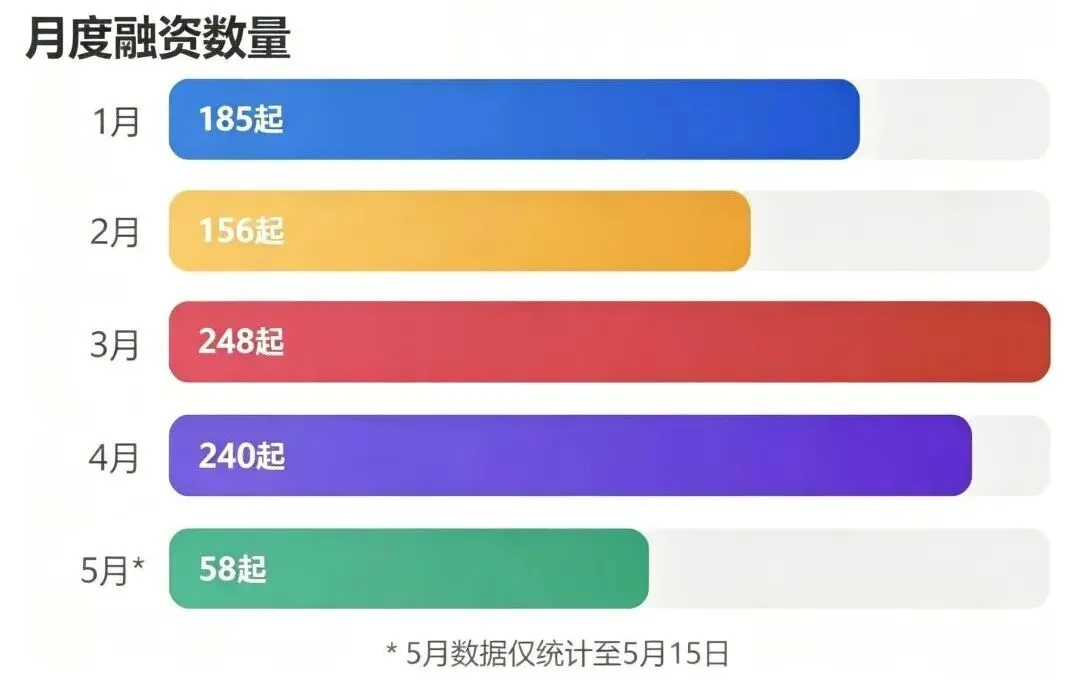

从月度数据看,受春节影响,1、2月融资相对平稳;3月市场活力爆发,单月融资达248起;4月热度延续,融资240起;5月上半月数据有所回落,仅58起,但全年趋势依然强劲。

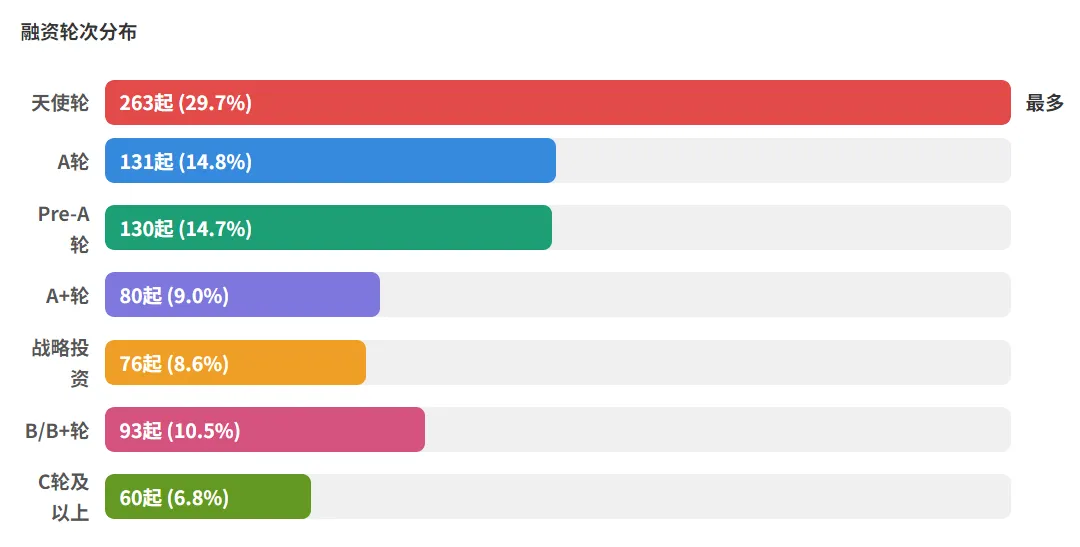

资本不仅热情高涨,而且敢于下注早期项目。天使轮融资达263起,占总量近三分之一;Pre-A轮和A轮合计261起,占比近三成。

更值得注意的是,在所有获投企业中,有60%成立于2023年之后。

这股创业潮的源头,正是2022年底ChatGPT的横空出世,以及随后Kimi、DeepSeek等国产大模型的崛起。这批“大模型原生”公司,天然站在了时代的风口上。

01

如果说2023-2024年是大模型的“百模大战”,那么2026年的主旋律则是残酷的“商业兑现”。

资本不再为单纯的技术指标买单,而是聚焦于谁能率先构建可持续的商业模式,并证明其盈利能力。这一趋势在融资数据上体现得淋漓尽致。

明星企业月之暗面(Kimi)凭借其强大的产品力和用户增长,在4月实现了2亿美元的年化收入(ARR),并以此为基石,成功斩获约20亿美元的D轮融资,投后估值一举突破200亿美元。

这笔交易标志着市场对大模型商业价值的认可达到了新高度。创始人杨植麟,这位曾因“不懂商业”被投资人质疑的学术天才,如今用真金白银证明了自己的价值。

阶跃星辰在短短四个月内完成两轮巨额融资,累计募资超220亿元人民币。尤其值得注意的是其175.75亿元的Pre-IPO轮融资,不仅刷新了行业纪录,更同步启动了红筹架构拆除和股改程序,直指港股IPO。

这一系列操作的背后,是资本对其“技术+终端”融合战略的高度看好。

旷视科技创始人印奇出任董事长,正是这一战略的关键落子——将大模型能力深度嵌入手机、汽车等物理终端。至2025年底,其模型已预装于超4200万台设备,这庞大的装机量构成了最坚实的护城河。

资本的退出通道也在此时打开。

“大模型六小虎”中的智谱与MiniMax相继登陆港交所。MiniMax上市首日市值一度突破2000亿港元,为整个赛道注入强心针。这不仅是两家公司的胜利,更是向市场宣告:大模型的商业化路径已然走通。

在这场资本盛宴中,我们也能看到,腾讯、阿里等巨头的身影同时出现在月之暗面、阶跃星辰等头部企业的股东名单里。这绝非巧合,而是巨头们对未来人机交互入口的战略卡位。它们押注的不仅是单项技术,更是下一代计算平台的主导权。

02

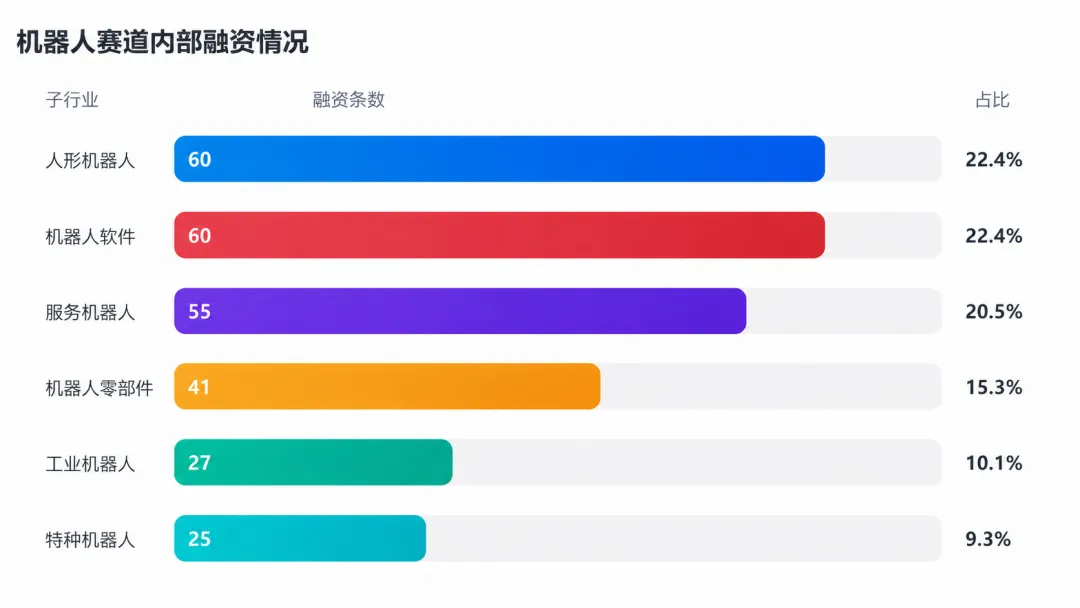

如果说大模型是AI的“大脑”,那么机器人便是其“身体”。2026年,具身智能成为资本竞逐的另一片热土,268起融资事件见证了这场从虚拟到物理世界的伟大迁徙。

资本的偏好异常清晰:人形机器人与机器人软件成为最热门的细分方向,各占机器人赛道融资的22.4%。

人形因其与人类环境的天然兼容性,获得了更高的公众接受度和资本关注度;而软件则被视为赋予机器人灵魂的关键,是实现通用智能的核心。

在这场豪赌中,一些低调的玩家正以惊人的速度崛起。

成立仅一年的它石智航,在2026年4月完成了4.55亿美元的Pre-A轮融资,创下中国具身智能领域单笔融资最高纪录。同样,自变量机器人在三个月内连续完成A+、Pre-B、B三轮融资,估值迅速突破百亿。

这些公司普遍拥有顶尖的技术背景和极强的工程化能力,却鲜少公开宣传,反映出资本正从“故事驱动”转向“硬核技术驱动”。

从春晚舞台上的集体亮相,到亦庄半马中“闪电”机器人跑出人类世界纪录,再到宇树发布载人变形机甲,具身智能正以前所未有的速度从实验室走向公众视野。

资本的涌入,正在加速这一进程。

回望2026年前五个月的AI融资版图,一幅清晰的产业图景已然浮现。

资本的天平,已经坚定地倒向了以大模型和机器人为双引擎的深耕期。这两大方向相互依存:大模型为机器人提供智能决策的“大脑”,机器人则为大模型提供感知和改造物理世界的“手脚”。

对于创业者而言,单纯的技术领先已不足以赢得资本青睐。如何将技术转化为可规模化的商业价值,才是通往未来的唯一门票。

除了以上盘点,我们总结了阿里、腾讯、字节、百度等大厂的投资动向,关于他们的具体布局与战略意图,我们将在下期内容中为您详细拆解,敬请期待!

*数据来源:IT桔子、企查查以及相关第三方公开报道

最后,点击「阅读原文」,获取完整版融资盘点。