夜雨聆风

夜雨聆风摘要

随着大模型技术的快速迭代与AI 应用的全面爆发,算力已经成为 AI 时代的 “新电力”,是支撑第四次工业革命的核心能源底座。AI 算力产业链是一个覆盖从终端应用到上游核心元器件的复杂生态系统,其需求呈现指数级增长态势,2026 年全球 AI 算力需求同比增速突破 400%,供需缺口接近 46%。本报告从终端应用出发,自上而下梳理 AI 算力完整产业链,覆盖终端软件应用、终端硬件、算力运营、智算中心、AI 服务器、互联配套以及上游核心芯片等全环节,详细拆解每个核心环节的关键设备与核心元器件,分析各环节的技术壁垒与价值分配,为理解 AI 算力产业的底层逻辑提供全景视角。

一、终端应用层:AI 算力的价值出口

终端应用层是AI 算力的最终价值兑现环节,也是驱动整个产业链需求增长的源头。随着 AI 技术从云端向端侧下沉,终端设备正在从传统的 “输入输出载体” 转变为具备本地算力的智能终端,实现了算力的普惠化落地。

1.1 终端软件应用:千行百业的 AI 落地

终端软件应用是用户直接接触的算力消费场景,当前已经覆盖了消费、办公、工业、医疗、交通等多个领域,主要包括:

生成式AI 应用:AI 聊天助手、AI 写作、AI 图像生成、AI 视频剪辑等 C 端应用,直接消耗海量推理算力;

AI 办公应用:智能会议纪要、文档摘要、代码补全、PPT 生成等效率工具,成为企业办公的新标配;

行业AI 应用:自动驾驶、智能医疗影像诊断、工业质检、智慧城市等行业场景,对低延迟、高可靠的算力提出了刚性需求;

端侧AI 应用:离线翻译、本地大模型推理、实时影像优化等无需依赖云端的端侧应用,推动终端硬件的算力升级。

1.2 终端硬件:端侧算力的物理载体

为了支撑端侧AI 应用的运行,终端硬件正在经历全面的升级,核心终端品类及对应的核心设备 / 元器件如下:

(1)AI PC

AI PC 是当前端侧算力升级的核心品类,通过集成专用的 AI 加速单元,实现本地运行大模型的能力。

核心芯片:集成NPU(神经网络处理单元)的异构芯片,代表产品包括 Intel Ultra、AMD Ryzen AI、高通 X Elite、苹果 M4 等,为端侧 AI 提供最高数十 TOPS 的算力;

内存与存储:16GB 起步的 LPDDR5X/LPDDR6 内存,最高 64GB 的高端配置,以及 PCIe 4.0/5.0 的高速存储,满足大模型本地运行的内存需求;

代表厂商:联想、华为、苹果、惠普、戴尔、荣耀等。

(2)AI 手机

AI 手机已经成为消费电子换机的核心驱动力,2026 年国内 AI 手机渗透率将突破 53%,出货量达 1.47 亿台。

核心芯片:旗舰级移动端AI 芯片,如骁龙 8 Gen4、天玑 9400、麒麟 9010 等,旗舰机 NPU 算力可达 100TOPS;

内存与存储:中端机型标配12GB LPDDR6 内存 + 512GB UFS 4.1 闪存,旗舰机型则升级到 16GB 以上内存 + 1TB 以上存储;

核心功能:离线翻译、本地图像生成、实时语音交互、影像AI 优化等。

(3)边缘与车载终端

边缘计算终端与智能汽车终端是行业端侧算力的核心载体,支撑工业、交通等场景的低延迟AI 需求:

边缘AI 盒子:搭载边缘AI 芯片,为工业摄像头、物联网设备提供本地推理能力;

车载智能座舱/ 智驾芯片:如英伟达Orin、特斯拉 FSD、华为昇腾 310B 等,支撑自动驾驶与智能座舱的 AI 运算;

核心元器件:高可靠工业级芯片、车规级传感器、高速车载以太网连接器等。

二、算力运营层:算力资源的调度与交付

算力运营层是连接算力供给与终端需求的中间环节,负责将分散的算力资源整合、调度,以服务的形式交付给用户,是当前AI 产业商业模式创新的核心领域。

2.1 算力租赁:算力资源的商品化

算力租赁是当前最主流的算力交付模式,企业无需自建算力基础设施,直接按需租赁GPU、CPU 等算力资源,降低了 AI 应用的门槛。

核心服务:GPU 云主机、裸金属服务器租赁、算力集群专属部署等;

核心平台:算力调度平台,实现异构算力的统一管理、任务调度与资源弹性分配,提升算力利用率;

市场特征:2026 年国内算力租赁市场规模突破千亿,头部厂商如润泽科技、中贝通信等已经部署了数万 P 的算力资源。

2.2 Token 经济:算力计价的革命性变革

随着大模型应用的普及,算力的计价单位正在从“租服务器” 向 “买 Token” 转变,智算中心正在从 “算力仓库” 升级为 “Token 工厂”。

商业模式:用户按使用的Token 数量付费,运营商提供开箱即用的大模型推理服务;

盈利特征:该模式下毛利率可达50% 以上,平台属性凸显,估值逻辑从传统 IDC 的 PE 估值转向更高弹性的 PS 估值;

代表案例:三大运营商纷纷推出C 端 Token 套餐,如上海移动“1 元 40 万 Tokens”,推动算力消费的普惠化。

三、算力中心层:算力集群的物理底座

算力中心(智算中心)是承载大规模算力集群的物理基础设施,为AI 服务器提供稳定的运行环境,是 AI 算力的 “工厂厂房”。传统 IDC 正在向高密度、液冷化、绿色化的智算中心升级,以适配 AI 算力的高功耗、高散热需求。

3.1 智算中心:从机房到算力工厂

智算中心区别于传统IDC,其核心是聚焦 AI 算力的运营,从单纯的 “空间租赁” 转向 “算力服务”:

核心特征:单机柜功率从传统的5kW 提升到 30kW 以上,部分高密度集群甚至突破 100kW;

绿色化转型:通过引入绿电、液冷技术,将PUE(能源使用效率)从传统的 1.4 以上降至 1.05 以下,节能 30% 以上;

布局逻辑:依托“东数西算” 国家战略,将算力枢纽布局在西部能源富集地区,实现算电协同。

3.2 配套辅助设施:算力稳定运行的保障

为了支撑高密度算力的运行,智算中心需要配套一系列专用的辅助设施,其中降温设备、供电系统、互联设施是核心:

(1)液冷散热系统:高算力的 “退烧神器”

随着AI 服务器功耗的飙升,传统风冷已经无法满足散热需求,液冷已经成为智算中心的标配。液冷系统的核心组件包括:

冷板/ 浸没腔体:冷板式液冷通过金属冷板直接贴合CPU、GPU 等发热芯片带走热量;浸没式液冷则将整个服务器浸泡在绝缘冷却液中,散热效率更高;

CDU(冷却液分配单元):液冷系统的“心脏”,负责冷却液的循环、压力控制、温度监控与漏液检测,是系统的核心控制单元;

泵、阀、快接头:循环泵为冷却液提供动力,阀件控制流量,快接头实现管路的无滴漏快速连接,要求耐插拔次数超过5000 次;

冷却液:热量传递的核心介质,浸没式液冷首选高绝缘、低腐蚀的氟化液,冷板式则常用去离子水或乙二醇溶液;

代表厂商:英维克、高澜股份、大元泵业、三花智控等。

图: 阿里云张北数据中心的浸没式液冷机房

(2)供电系统:高密度算力的能源保障

AI 服务器的高功耗对供电系统的可靠性与功率密度提出了极高要求:

高压直流供电(HVDC):相比传统交流供电,效率提升2-3%,可靠性更高,适配高密度机柜的大电流需求;

UPS 不间断电源:为算力中心提供备用电源,保障断电时设备的安全停机,避免数据丢失;

储能系统:平抑电网波动,提升绿电的消纳能力,保障算力中心的稳定供电。

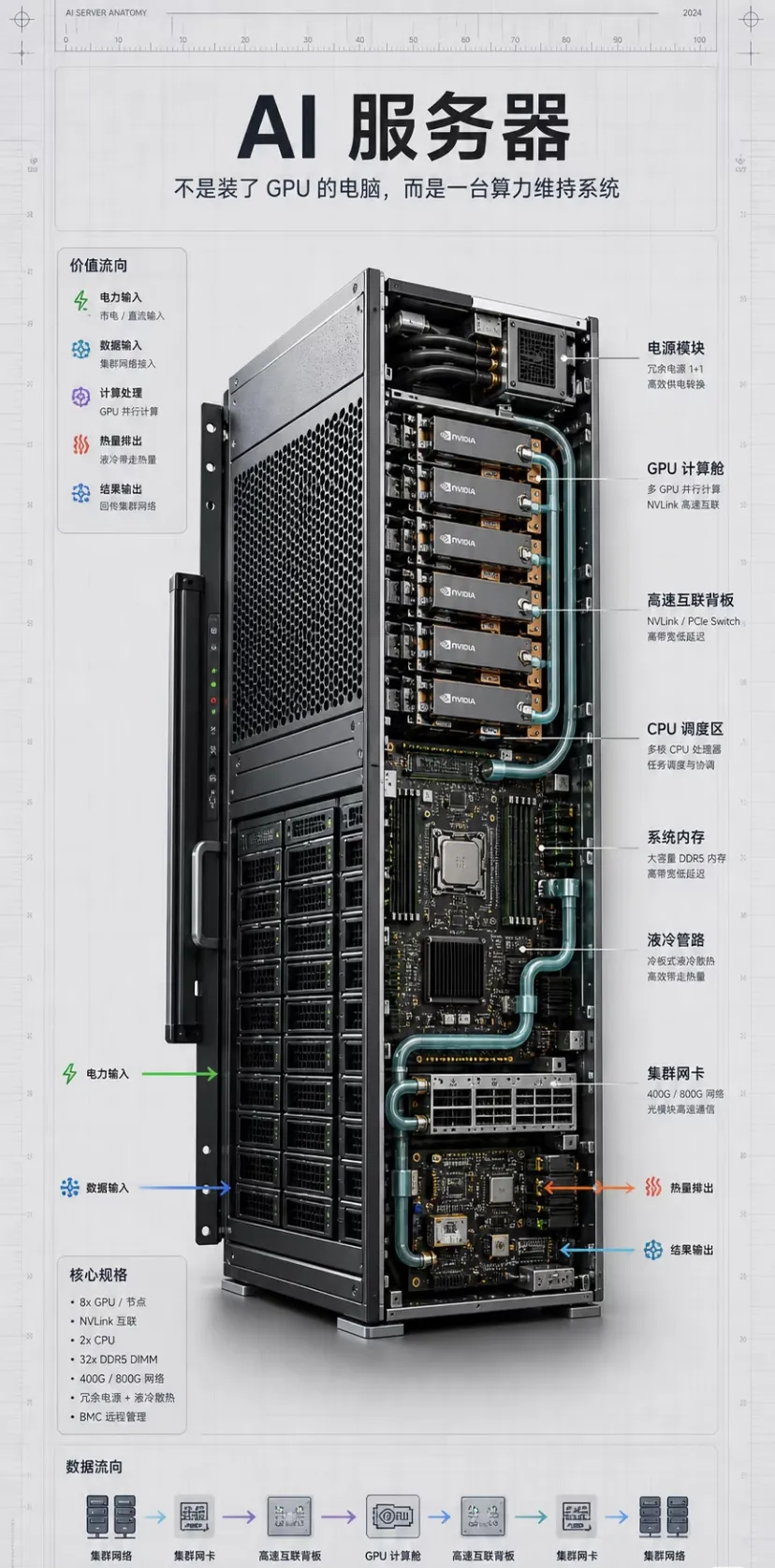

四、AI 服务器层:算力单元的硬件载体

AI 服务器是将上游芯片等元器件整合为可用算力单元的核心载体,是整个产业链的 “硬件躯体”,分为训练服务器与推理服务器两类,分别支撑大模型的训练与推理任务。

4.1 AI 服务器的核心架构

AI 服务器区别于传统服务器,其核心是支持多 GPU 互联的异构计算架构,单台服务器可搭载 8 张甚至更多的 GPU 卡,以满足大规模并行计算的需求。

图: AI 服务器内部结构拆解图

4.2 AI 服务器的核心元器件

单台AI 服务器的成本中,上游核心元器件占比超过 75%,核心组件包括:

(1)AI 加速芯片:GPU(图形处理器)是当前绝对主流,英伟达 H100、H200、GB200 等高端 GPU 占据了训练市场的主导地位;国产 DCU(如海光的 AMD 架构芯片)、昇腾芯片也在快速崛起;

(2)CPU:负责任务调度与管理,通常采用双路高端Xeon 或鲲鹏处理器;

(3)DPU:数据处理单元,负责卸载网络、存储的任务,释放CPU 与 GPU 的算力,提升集群效率;

(4)HBM 高带宽内存:AI 芯片的 “刚需搭档”,带宽突破 3TB/s,是大模型训练的核心存储,当前全球产能缺口超过 40%;

(5)DDR5 内存与企业级存储:除了HBM,服务器还配备大容量的 DDR5 内存与高速 SSD 存储,支撑数据的缓存与持久化存储;

(6)主板与电源:支持多GPU 互联的专用主板,以及高功率的冗余电源,适配服务器的高功耗需求;

代表厂商:浪潮信息、工业富联、中科曙光、戴尔、惠普等,其中浪潮信息全球AI 服务器市占率超过 30%。

五、互联与配套元器件:算力传输的关键支撑

大模型训练需要海量芯片协同运算,数据传输的效率直接决定了整个集群的算力利用率,因此高速互联配套元器件成为了算力产业链的核心刚需,被称为算力的“血管与神经”。

5.1 光模块:长距互联的传输核心

光模块是机架间、集群间长距离数据传输的核心器件,其速率正在快速迭代:

技术迭代:从400G 向 800G、1.6T 快速升级,迭代周期从传统的 4 年缩短至 2 年,2026 年 1.6T 光模块需求爆发;

核心组件:光芯片、电芯片、光器件等,其中高端光芯片的技术壁垒最高,毛利率可达50%-70%;

下一代技术:CPO(共封装光学)技术,将光引擎与芯片共封装,进一步降低功耗与延迟,是未来的核心趋势;

代表厂商:中际旭创、新易盛、天孚通信、源杰科技等。

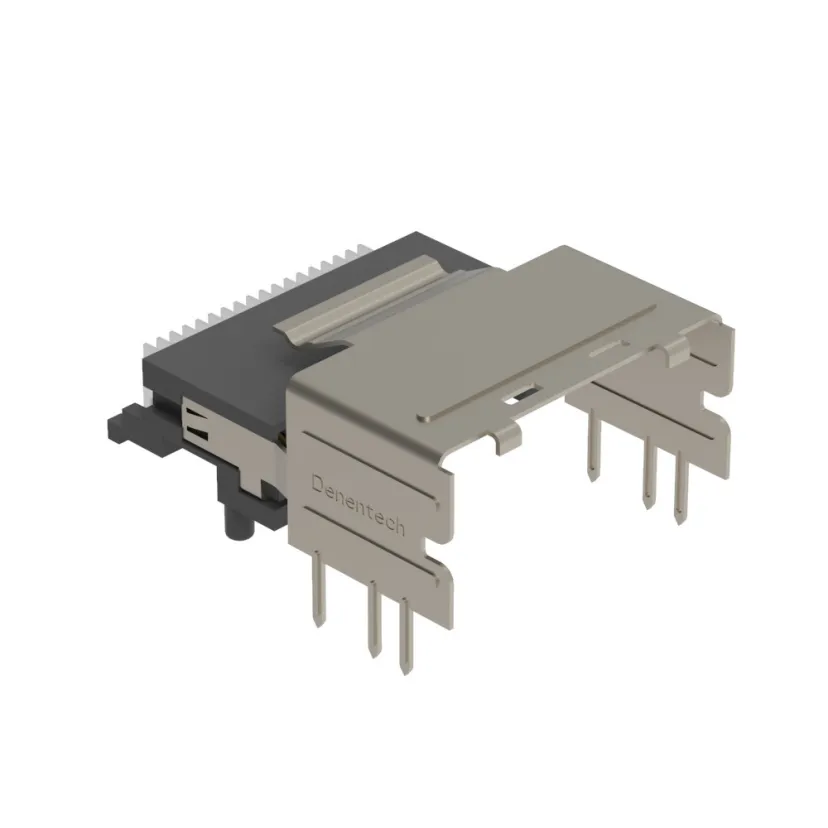

5.2 高速连接器:短距互联的关键节点

高速连接器是服务器内部、机架内短距离高速信号与电流传输的核心零部件,单台AI 服务器的高速连接器用量是传统服务器的 3.2 倍。

技术升级:速率从112Gbps 向 224Gbps、448Gbps 升级,支撑 PCIe 6.0/7.0、NVLink 等高速互联协议;

核心类型:QSFP-DD、OSFP 等高速板对板连接器、背板连接器、高速铜缆连接器等;

核心元器件:高精度铜材、高频绝缘高分子材料、陶瓷插芯等,对精密制造的要求极高;

代表厂商:鼎通科技、兆龙互连、中航光电、泰科电子等。

图: 服务器高速背板连接器,支撑 224Gbps 的高速信号传输

5.3 高端 PCB 与基材:互联的物理载体

高速PCB 是承载所有芯片、连接器的物理基板,AI 服务器对 PCB 的层数与信号传输性能提出了极高要求:

高多层PCB:AI 服务器需要 40 层以上的高速 PCB 板,普通 PCB 无法满足高算力的信号传输需求;

核心基材:低介电覆铜板、超薄电子布,保障高速信号的完整性,降低信号损耗;

代表厂商:沪电股份、深南电路、胜宏科技、生益科技、宏和科技等。

六、上游核心芯片:算力的心脏与大脑

上游核心芯片是整个AI 算力产业链的技术制高点,占据了全产业链超过 60% 的价值份额,是技术壁垒最高、利润最丰厚的环节,也是全球科技博弈的核心战场。

6.1 AI 算力芯片:算力的核心引擎

AI 芯片是决定算力性能的核心,当前主要分为三类:

训练芯片:面向大模型训练的高端芯片,要求极高的算力与带宽,英伟达的H100、H200、GB200 占据了全球 90% 以上的市场份额,国产的华为昇腾 910、海光 DCU 正在快速追赶;

推理芯片:面向大模型推理的芯片,注重性价比与能效比,寒武纪思元系列、华为昇腾310、英特尔 Gaudi 等已经实现了规模化落地,2026 年国产推理芯片市占率已经突破 30%;

端侧AI 芯片:面向终端的NPU,高通、苹果、华为、联发科等厂商主导,支撑端侧 AI 的运行。

6.2 先进封装与存储芯片:芯片性能的放大器

随着摩尔定律的放缓,先进封装与高带宽存储成为了提升芯片性能的关键路径:

先进封装:CoWoS、Chiplet 等先进封装技术,实现了芯片的异构集成,降低了制造成本,当前全球先进封装产能缺口超过 40%,成为新的卡脖子环节;

HBM 存储芯片:高带宽内存,与AI 芯片配套使用,三星、SK 海力士、美光占据了全球绝大多数产能,国内厂商正在加速突破;

代表厂商:长电科技、通富微电、兆易创新、江波龙等。

七、产业链价值分配与发展趋势

7.1 全链价值分配:技术壁垒决定利润格局

AI 算力产业链的价值分配呈现明显的 “上游垄断、中游承压、下游爆发” 的格局:

上游芯片环节:凭借顶尖技术壁垒,垄断全链七成价值,高端AI 芯片毛利率超过 60%,HBM、光芯片等核心器件毛利率也超过 50%;

中游配套环节:光模块、液冷散热等高端配套,技术壁垒中等,毛利率在30%-50% 之间,兼具高成长与高利润;

下游集成运营环节:服务器整机、算力租赁等环节,技术壁垒相对较低,毛利率在10%-35% 之间,受益于终端需求爆发,业绩稳健增长。

7.2 核心发展趋势

1.推理算力成为增长主力:2026 年推理算力占比将升至 65%-68%,市场规模是训练算力的 2 倍以上,成为产业链增长的核心引擎;

2.国产替代加速落地:在海外管制的背景下,国产芯片、服务器、配套元器件的替代加速,推理市场国产渗透率已经突破30%,智算中心国产服务器渗透率超 50%;

3.绿色算力成为核心竞争力:液冷、绿电等技术的普及,推动算力中心的降本增效,绿色算力成为全球竞争的新赛道;

4.端云协同的算力网络:算力从云端向端侧下沉,形成端、边、云协同的一体化算力网络,支撑千行百业的AI 应用落地。