夜雨聆风

夜雨聆风AI 时代 Token 经济学:算力货币新秩序,大厂盈利 + 全球调用 + 国际 SaaS 策略全解析

当人工智能从技术概念走向全民应用,Token(词元)早已超越大模型计算单元的单一属性,成为 AI 时代的算力货币与核心价值标尺。围绕 Token 形成的经济学体系,不仅重构了 AI 产业链的价值分配逻辑,更成为衡量大模型厂商竞争力、产业热度的核心指标。从国际大厂盈利密码、全球 Token 调用爆发,到国际 SaaS 巨头的 Token 化转型策略,读懂 Token 经济学,就看清 AI 产业的未来走向。

一、重新定义:AI 时代的Token,不止是计算单元

AI 语境下,Token 是大模型通过分词算法拆解文本、图像、音频后的最小语义 + 计算单元,是 AI 运行的“燃料”:1 中文 Token≈1-2 汉字,1 英文Token≈0.75 单词,每一次对话、生成、推理都在消耗 Token。

它具备双重核心属性:

- 技术属性

:Token 消耗直接关联 GPU 算力、电力与芯片资源,用量即算力消耗的直观体现; - 经济属性

:Token 成为计量 AI 服务、定价智能产品、分配产业价值的通用单位,如同工业时代的 “千瓦时”、互联网时代的 “GB”,构建起 AI 产业的价值计量体系。

关键区分:AI Token≠区块链代币。AI Token 是消耗型计算单位,用即销毁,价值锚定算力与场景;区块链代币是持有型权益凭证,价值依托共识与稀缺性,二者不可混淆。

权威引用:耶鲁大学 Cowles 基金会 Bergemann 等(2025)指出,Token 是 “可合同化的计量单位”,数量可精确计量,但价值因任务而异。

二、爆发式增长:全球 Token 调用趋势,中国领跑全球

AI 规模化落地带动 Token 调用量指数级暴涨,全球格局清晰 ——中国稳居全球第一大 Token 消费市场,性价比优势碾压欧美。

1. 中国:两年暴增 1400 倍,日均燃烧 140 万亿 Token

- 2024

年初:日均1000 亿Token; - 2025

年底:日均100 万亿Token; - 2026

年 3 月:日均140 万亿Token,两年增长1400 倍; 全球占比:单周 7.359 万亿,占全球36%,连续 5 周超越美国。

2. 企业端:半年涨 263%,成消耗核心

- 2025

上半年:企业日均10.2 万亿Token; - 2025

下半年:企业日均37 万亿Token,首次超越美国; 头部玩家:字节豆包日均120 万亿(中国第一),通义千问、智谱 AI、MiniMax 稳居全球前列。

3. 中美价差:中国性价比碾压,价差超 170 倍

美国高端模型:Claude Opus 4.6≈$75 / 百万输出 Token; 中国高性价比模型:DeepSeek V3.2≈$0.42 / 百万输出 Token; 结果:中国模型霸占全球调用榜前六,成为全球 “Token 工厂”。

权威引用:IDC 预测,全球年度 Token 消耗量将由 2025 年0.0005 Peta Token 升至 2030 年 15 万 Peta Token,年复合增长率达 3418%。高盛(2026)预计,到 2030 年,AI 智能体将驱动全球 Token 消费较 2026 年增长24 倍,达每月 120 万亿 Token。

三、产业闭环:Token 贯穿全产业链,构建价值循环

黄仁勋提出的 AI 五层架构(能源→芯片→基础设施→模型→应用)中,Token 是贯穿全链条的核心流通媒介,形成完整闭环36氪:

- 上游(生产端)

:算力 / 芯片 / 能源厂商,成本决定 Token 底价,行业从 “卖算力” 转向 “卖 Token”; - 中游(供给端)

:大模型厂商 / MaaS 平台,掌握 Token 质量与定价权,提供标准化 API 服务; - 流通(分销端)

:运营商 / 聚合平台,批量采购 Token 加价分销,降低中小玩家门槛; - 下游(消耗端)

:To C 用户、To B 企业、AI 智能体,智能体成高价值消耗主力; - 价值回流

:Token 消耗产生数据,反哺模型迭代,提升 Token 价值,形成正向飞轮。

四、盈利密码:国际主流大模型厂商,三大核心盈利模式

全球头部厂商依托 Token 经济走出差异化路径:欧美主打高毛利 API + 订阅,中国靠性价比 + 出海突围。

1. OpenAI:订阅 + API 双轮驱动,年入近 100 亿美元

核心收入:ChatGPT Plus($20 / 月)+ 企业 API(占比 60%); 定价:GPT-4o 输入 $5 / 百万 Token、输出 $15 / 百万 Token; 客户:92% 财富 500 强接入,2026 年预计营收100 亿美元; 现状:未盈利,估值1500 亿美元,微软算力输血36氪。

2. Anthropic:全球首家盈利大模型,API 占比 80%

核心收入:企业 API(70%-80%)+ 少量订阅,2026Q2 单季盈利5.59 亿美元; 王牌产品:Claude Code 年化收入25 亿美元,占 GitHub 代码提交 4%; 定价:输出 $15-$75 / 百万 Token,毛利率70%+; 客户:1000 家企业年消费超百万,覆盖 8 家财富 10 强。

3. 谷歌 Gemini:全栈生态赋能,AI 年入 1200 亿美元

核心收入:Workspace 嵌入 + 订阅($7.99 / 月)+API 调用; 规模:Gemini 月活 7.5 亿,付费用户 1.2-1.5 亿,付费率 16%-20%; 现状:AI 业务已盈利,2025 年净利润超 300 亿美元。

4. 中国头部厂商:性价比 + 出海 + 私有化,快速突围

- MiniMax

:73% 收入来自海外,价格为欧美 1/10-1/20; 百度 / 阿里:绑定云服务,私有化部署 + 行业方案,分摊算力成本。

5. Meta:开源免费,生态赋能隐形盈利

模式:Llama 开源免费,AI 嵌入社交产品,不直接收费; 盈利:AI 提升广告转化率,2025 年广告利润丰厚,市值 1.5 万亿美元。

权威引用:斯坦福大学 HAI《2026 AI 指数报告》显示,2024 年生成式 AI 为美国消费者创造约 1720 亿美元消费者剩余。中泰证券(2026)指出,大模型行业呈现 “定价分化、规模降本、需求弹性” 三大特征。

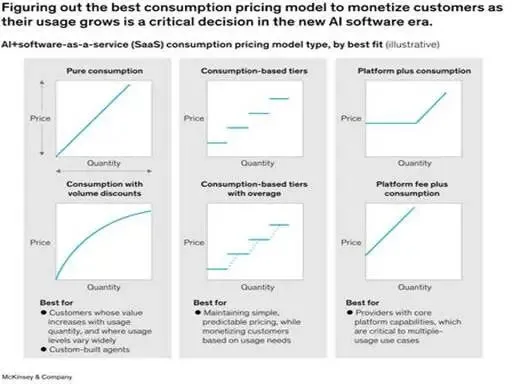

五、SaaS 巨头的 Token化转型:从订阅到 “算力计价”,重构企业软件规则

国际主流 SaaS 厂商正全面拥抱Token 经济,从传统 “席位订阅” 转向 “Token / 算力 / 成果计价”,形成三类核心策略,成为 AI 时代增长新引擎。

1. 微软:混合模式(席位 + Token Credits),平滑过渡

核心策略:M365 Copilot 保留 **$30 / 用户 / 月 ** 基础席位;AI 智能体 / 批量任务采用 **Token Credits** 计费,10 万 Token≈$100; 落地场景:Azure OpenAI 服务纯 Token 计费(年入 32 亿美元);GitHub Copilot 按请求计费,单高级请求成本约 $11; 战略意图:2026 年 6 月全面推进,风险从厂商转移到客户,用量越高收入越高,预计 2027 年 Token 相关收入达 500 亿美元。

2. Salesforce:双轨制(Flex Credits + 成果定价),AI 即数字劳动力

核心策略:Agentforce 推出Flex Credits(1Credit≈$2),按 AI 动作复杂度扣费(商机评分≈10Credit,记录更新≈1Credit);高端场景采用成果定价(每合格线索 / 成交收费); 重磅方案:AELA 企业协议 —— 固定年费,不限 Agent 使用量,长期绑定客户,2026 财年 Agentforce 收入达 8 亿美元; 客户价值:AI 替代人工坐席,50 个 Agent 可替代 50 人,成本降低 60%。

3. ServiceNow:Action Fabric,按 “工作单元” 精细计费

核心策略:自研Action Fabric,比 Token 更精细 —— 按流程步骤、自动化动作计费,每个任务有明确成本,实现 “按完成工作付费”; 定价模式:Now Assist 嵌入订阅,高级自动化需购买消费单元,支持 BYOM(自带模型),适配大企业需求。

4. 谷歌 Workspace:原生嵌入 + 分层计费,AI 成基础功能

核心策略:Gemini 深度融入 Docs/Gmail/Sheets,基础 AI 免费(保护订阅),高级功能(长文档分析 / 多模态生成)按 Token 计费; 定价:Workspace 订阅 $7.99 / 月,高级 AI 包 $15 / 月,或单独按 Token 付费,平衡普及与盈利。

5. 中小 SaaS(HubSpot/Zoho/Intercom):轻量 Credits + 成果付费

- HubSpot

:Breeze Intelligence Credits,席位含基础额度,超额按阶梯价计费; - Intercom

:Fin 聊天机器人纯成果定价,每解决 1 个工单 $0.99,年入破亿美元; - Zoho Zia

:基础 AI 绑定席位,高级功能按AI Credits计费,降低中小客户门槛。

权威引用:麦肯锡(2025)指出,SaaS 厂商正从 “按努力计费” 转向 “按成果计费”,基于活动的指标(如Token/Credits)是最实用的转型起点。BCG(2026)将 SaaS AI 战略分为三层:部署通用 AI、重塑核心职能、构建 AI 原生产品,最高层可带来 1.8 倍 EBITDA 提升。

六、定价逻辑:三大模型,决定 Token 价值走向

Token 定价遵循成本、场景、规模三大逻辑,价差可达十万倍:

- 按量定价(基础)

:输入:缓存:输出≈1:0.1:6,输出最贵(算力消耗大); - 价值定价(场景)

:药物研发 / 金融量化≈$1000 / 百万 Token;内容创作 / 办公≈$1-10 / 百万;基础闲聊≈$0.01 / 百万; - 规模定价(趋势)

:成本暴跌(GPT-3.5 较初期降 280 倍),但 “杰文斯悖论” 显现 —— 成本越低,需求越高,总消耗量指数级增长。

权威引用:德勤(2026)预测,AI 推理平均成本将从 2025 年的$0.04 / 百万 Token 降至 2030 年的 $0.01 / 百万 Token,但智能体驱动的需求增长将远超成本下降速度。

七、未来趋势:Token 经济三大进化方向

1. 智能体成 Token 消耗主力

传统问答单次消耗数百 - 数千Token;AI 智能体单任务消耗数十万 - 数百万 Token(是普通问答的 100-1000 倍)。2026-2030 年,智能体渗透率提升将带动 Token 消耗再涨5 倍 +。

2. Token 资产化与算力通证化

Token 从消耗单位逐步具备资产属性:优质 Token 可确权、交易;链上 AI 网络实现算力通证化,Token 成为 AIGC 知识产权的计量与交易单位。

3. 全球格局:中国成Token 产业中心

美国掌控高端芯片与模型技术,中国凭借能源 + 算力成本优势,成为全球 Token 工厂与应用中心。未来,集能源、算力、模型于一体的 Token 工厂,将成大国科技竞争核心阵地。

八、结语

Token 经济学,是 AI 时代的价值新秩序。它以 Token 为核心,串联算力、模型、应用与用户,重构 AI 产业的生产、分配与消费逻辑。

全球 Token:中国领跑,企业爆发,智能体驱动指数增长; 大模型厂商:欧美高毛利,中国性价比,Meta 生态隐形盈利; - SaaS

巨头:从订阅到 Token / 成果计价,AI 重构企业软件规则; 核心结论:看懂 Token 流向,就看懂 AI 产业的钱流向哪里。

免责声明:本文引用的数据来源于公开研报及机构预测,仅供行业研究参考,不构成任何投资建议。相关图表版权归原作者所有,侵删。

其他声明:“本文所述Token均为大模型算力计量单位,并非加密虚拟货币,请读者注意区分。”

核心引用报告清单如下:

高盛《Decoding the AI Agent Economy》(2026.5) 德勤《The pivot to tokenomics》(2026) 斯坦福 HAI《2026 AI Index Report》 中泰证券《Token 经济学:AI 时代的新生产要素》(2026.5) 麦肯锡《Upgrading software business models》(2025) - BCG

《企业软件 AI 改造路线图》(2026)