夜雨聆风

夜雨聆风

前言

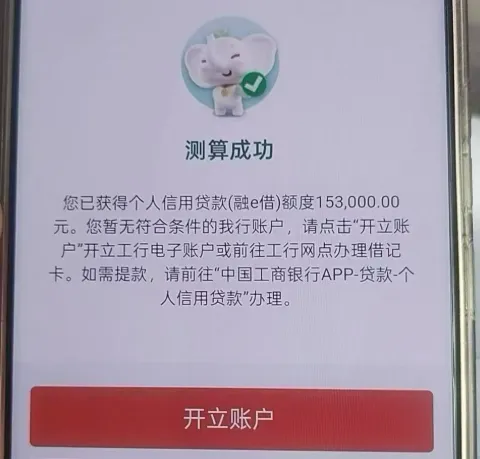

工行融e借是工商银行面向优质个人客户推出的纯信用、无抵押消费贷款产品,具备额度高、期限灵活、还款方式多样等优势,广泛适用于个人日常消费与资金周转场景。

为帮助客户明晰产品规则、准确自测准入资质、规避申请误区、提升审批通过率,本文结合工行现行审批逻辑,系统梳理了融e借产品服务细则、白名单准入条件及核心审批审核要点,涵盖单位资质、个人金融资质、征信、负债等关键审核维度。

本文内容仅作参考,所有准入标准、审批结果及额度核定,最终以工行系统审核及官方最新规定为准。

01

产品服务信息

授信额度:最高 100 万元,额度超 50 万元需至营业网点办理

执行利率:按工行相关定价标准执行

授信期限:最长 7 年

还款方式:支持按月付息到期还本、等额本息、等额本金

02

白名单准入参考条件

(一)单位类型参考

党政机关、事业单位正式在编人员

公立教育、医疗单位正式在编人员

持牌金融机构正式从业人员

军队、武警、消防系统正式在编人员

央企、省属国企、优质上市企业正式员工

电力、通信、石化、轨道交通等行业正式员工

(二)工行客户资质参考

代发工资:工行一类账户,连续代发不少于 6 个月,月均收入达标

个人住房贷款:正常还款不少于 6 个月,无当前逾期

金融资产:存款、理财等资产日均达标且存续满规定期限

公积金缴存:连续缴存不少于 12 个月,缴存金额与基数符合要求

信用卡:持卡满 1 年,额度达标,用卡与还款记录良好

03

审批审核要点

资质审核权重:公积金、个税、工行代发工资、存量业务等为重要参考维度

客户准入基础:

工薪族需满足公积金 / 社保缴存或代发工资要求;

按揭贷款客户还款满规定期限;

信用卡客户额度达标;

单位符合参考范围;

纯白户审核相对严格

征信查询管理:近 1 个月、2 个月征信查询次数按工行规则管控

逾期记录要求:存在当前逾期不予通过;近两年逾期情况按监管与行内标准执行,严重逾期不予准入

负债与账户管控:收入可覆盖负债,信用贷款账户数量与余额按规则管理,信用卡使用比例合理

工行业务关联:有代发工资、按揭、存款、理财等业务往来,审批与额度更具优势

用款与额度管理:按期正常还款有助于额度循环使用;频繁提前结清可能影响额度评估

额度调整说明:工行存量在途客户,可按规则申请额度追加