夜雨聆风

夜雨聆风

点击蓝字,关注我们

内容提要

G2格局已定:时代最大确定性。

霍尔木兹税与通胀:海峡六月底之前开放。

AI科技税与K型化:K型影响所有人。

G2与中国资产重估:两个国、三种力、四种税。

Risk还能ON,接着奏乐接着舞。

要To B,不要To C。

不能忽视滞胀风险:三季度后半段要警惕。

(全文4400字,图文40幅,阅读需要20分钟)

本文又是一篇交作业。

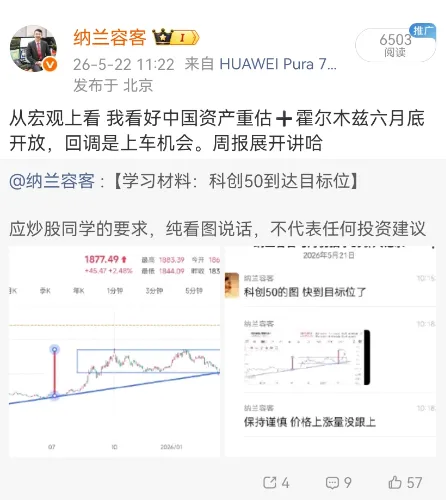

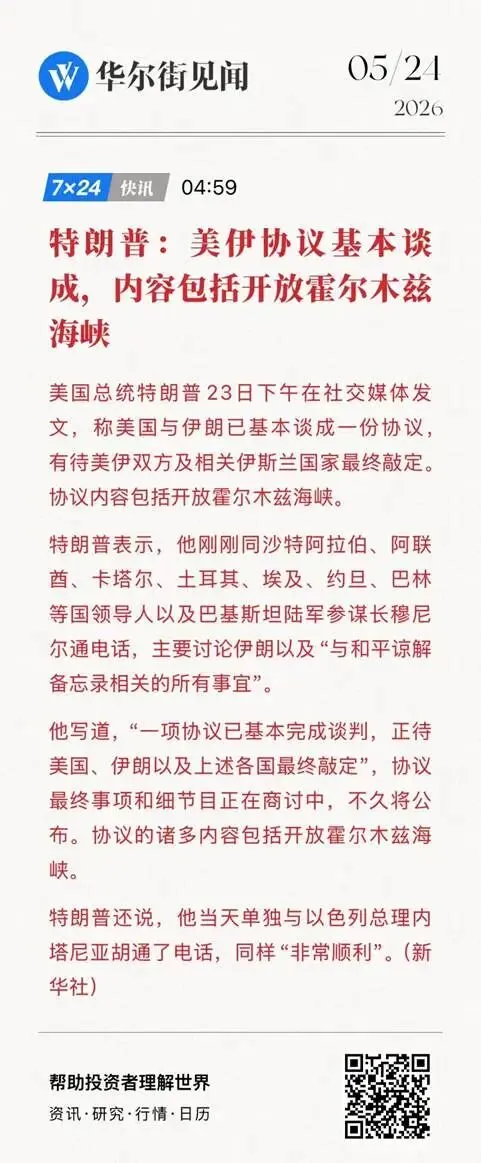

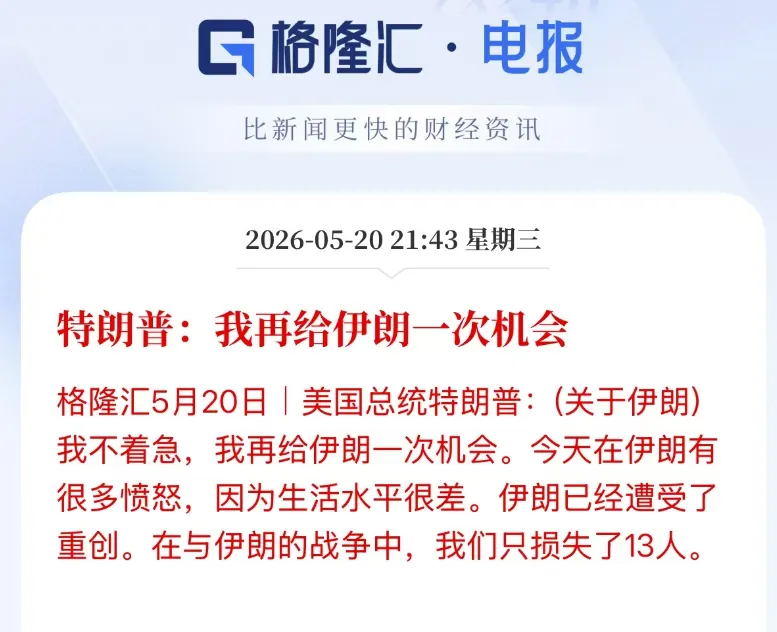

正文还在编辑的时候,懂王又发消息。海峡6月底开放的假设,似乎不用证明了。消息在逻辑的闭环中,不影响阅读体验。正文就不做任何调整了,特此说明。

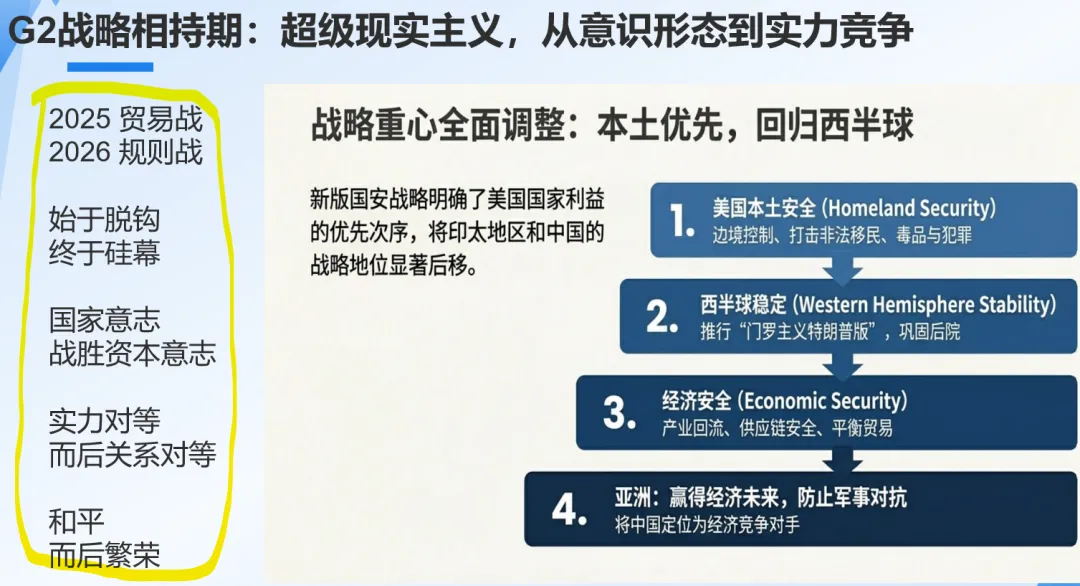

G2格局已定

5月22日,八部委铁腕整治富途、老虎等境外券商。

5月22日,商务部对运往北美的涉芬化学品最严出口管制。

5月21日,美代理海军部长表态暂停140亿美元军售计划。

5月21日,特斯拉官宣FSD监督版可在华使用。

5月19日,美严查非公民在美银行业务。

5月17日,中美警方首次联合执法捣毁迪拜9个电诈窝点。

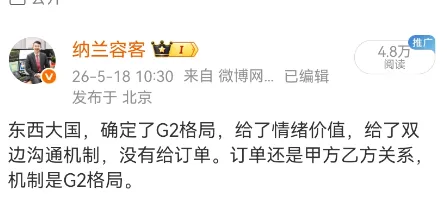

懂王访华,关键不是经贸的礼包,是双方稳定的机制,确定了有序竞争、和平竞争的G2格局,是地缘上最大的变化,也是宏观最大的确定性。

①懂王访华后,双方迅速解决了几个各自关切的问题,那么,对正式设立的贸易委员会和投资委员会的工作成果看高一线,很合理。

②5月访华、9月访美、11月深圳APEC、12月迈哈密G20,一年可能见四次,这个频率、细品。尤其是20年来元首第一次访美,礼仪之邦、红包会有的,在中期选举的关键时刻,拉懂王一把,情绪价值直接加满。

③26年,懂王霸凌加拿大、欧洲诸国,后者只好向奉行多边规则的大国修好;懂王斩首哈内,使得伊朗放弃多年的战略骑墙、更加依赖大国。为了更好更快的完成带路建设,特朗普同志劳苦功高。

2026年,G2格局元年;懂王访华,在地缘历史角度看,堪比雅尔塔。

今年PPT材料中有一页的角落,曾对G2战略相持做了推演,但没想到这么快就走到了“战略稳定关系”。

把视野再拉长一些:

①2008-2018年,中美合作。中国生产、美国消费,中美GDP增长占全球增量的80%。

②2018-2025年,中美脱钩。懂王送出三次助攻:第一场贸易战推动大国走向科技自主、摆脱路径依赖;掀翻了最会卡大国脖子的拜登、释放了战略空间;第二场贸易战帮大国检验了制造业王者地位、树立了自信,列强竟是我自己。

③2026年后,中美稳定。G2确定,各自安好,不要战争、只要竞争:划分地盘,各自利用在科技、军力、货币的强势地位,建立长期领先优势。

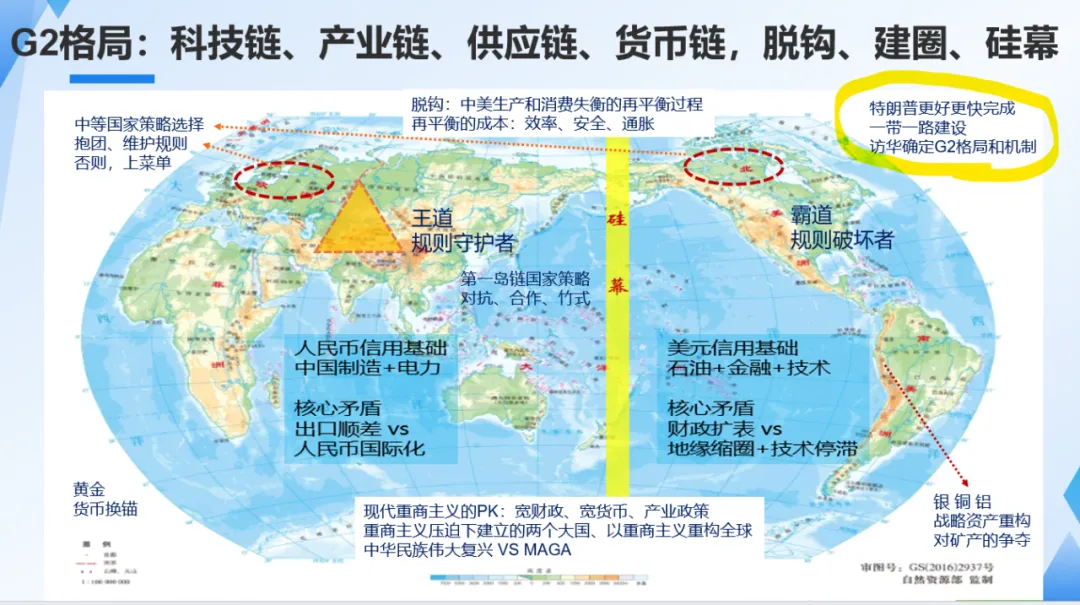

自此,硅幕成矣。

周天王曾说,人生财富靠康波。G2硅幕图,也是康波,蕴含财富密码。

霍尔木兹税与通胀

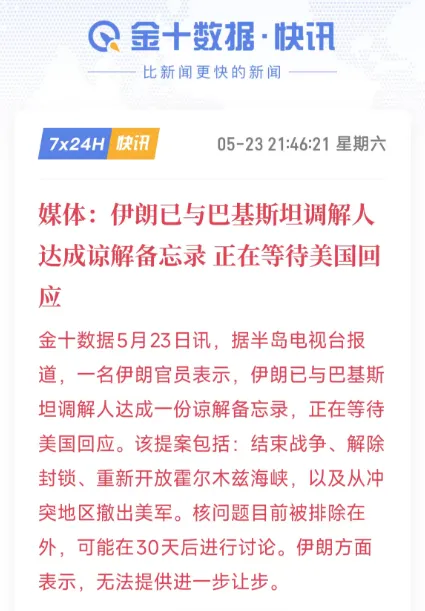

美伊在海峡问题上拉扯不断,各种真假消息满天飞,都是噪音,不看才是上策。

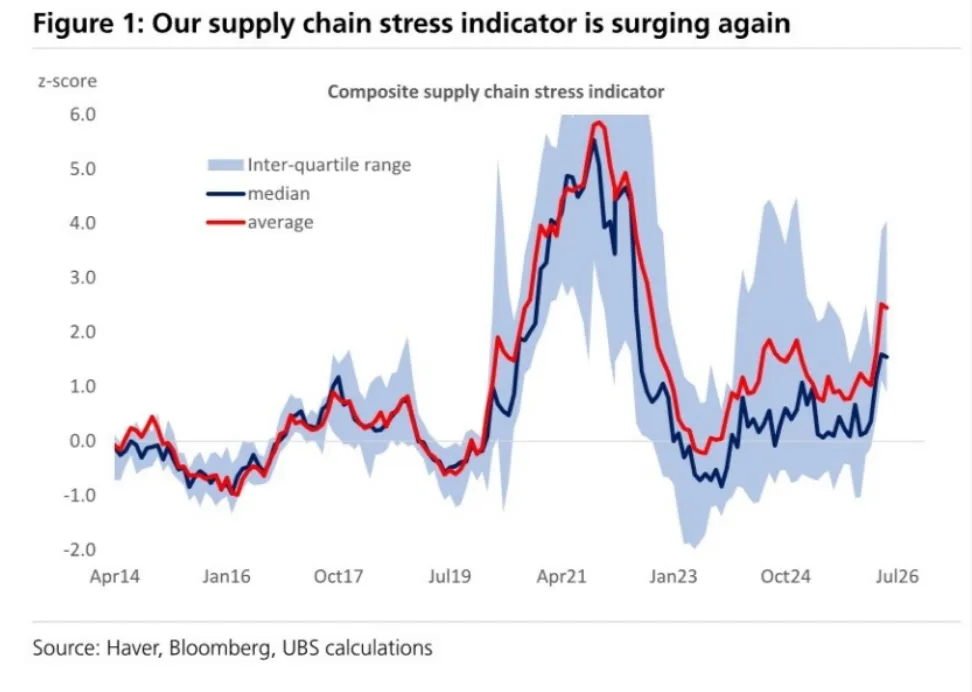

海峡迟迟不开,油价高企只是一面,更重要的是,对全球供应链造成了严重冲击。UBS编制的全球供应链压力指数,在过去两个月迅速拉升。

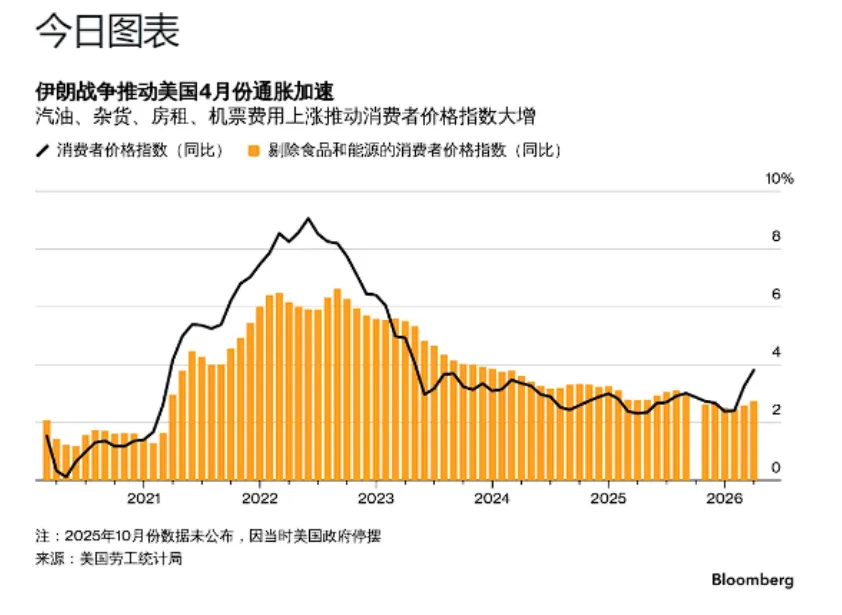

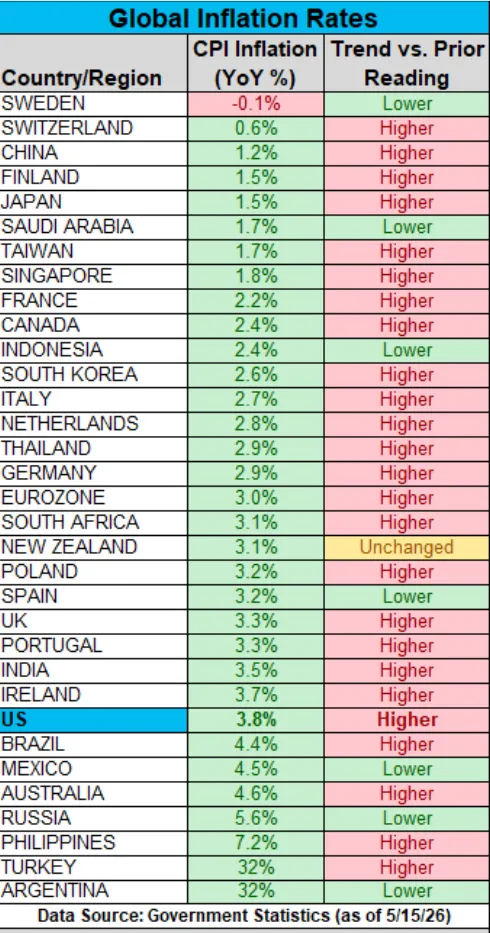

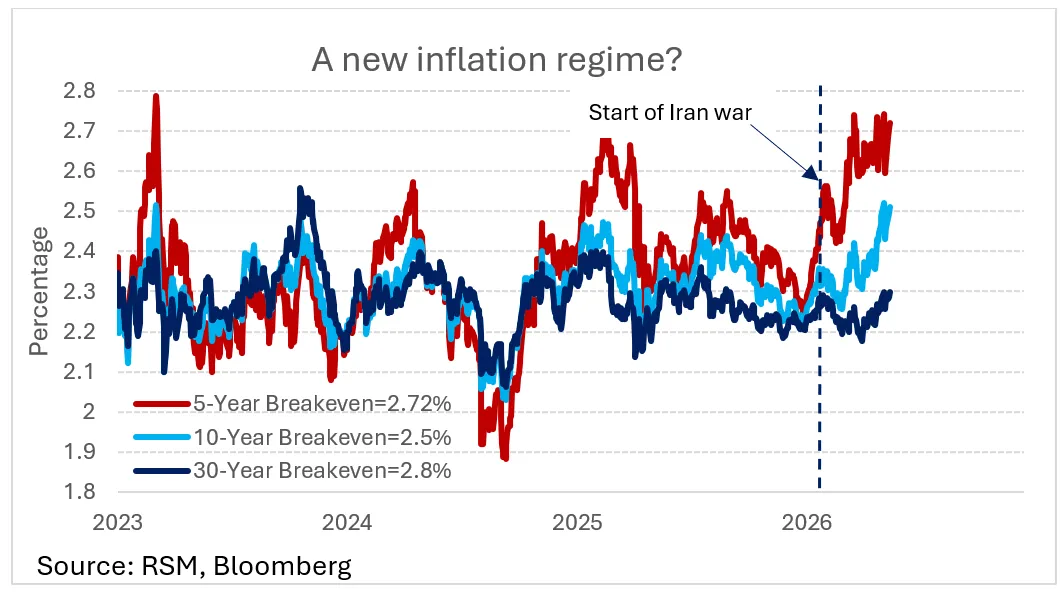

油价高企+供应链压力,全球通胀和通胀预期迅速拉高。

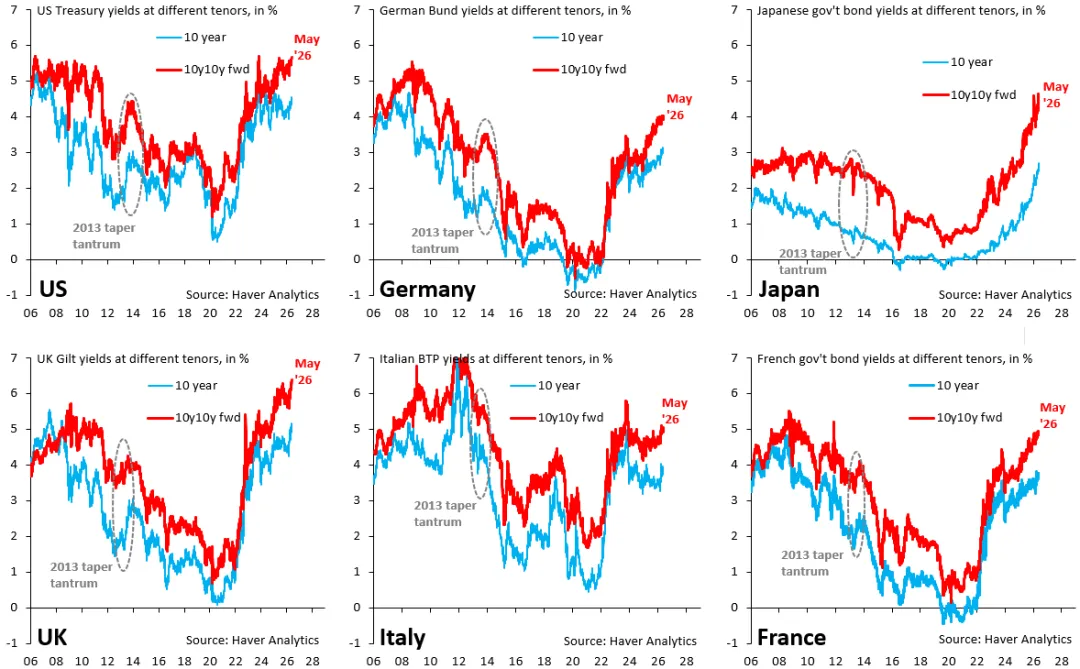

G7债券收益率全面上涨。美国30年国债收益率触及5.2%,日本30年破4%,是过去二三十年最高水平。

美国通胀对霍尔木兹的免疫力还是强的,但海峡关闭对美国通胀预期的推升,速度和幅度都高于去年对等关税。

债券收益率走高,但股市不算利好。但今年抱团的科技股,对通胀的耐受力本来就高,美股仍在高位,压力不大。

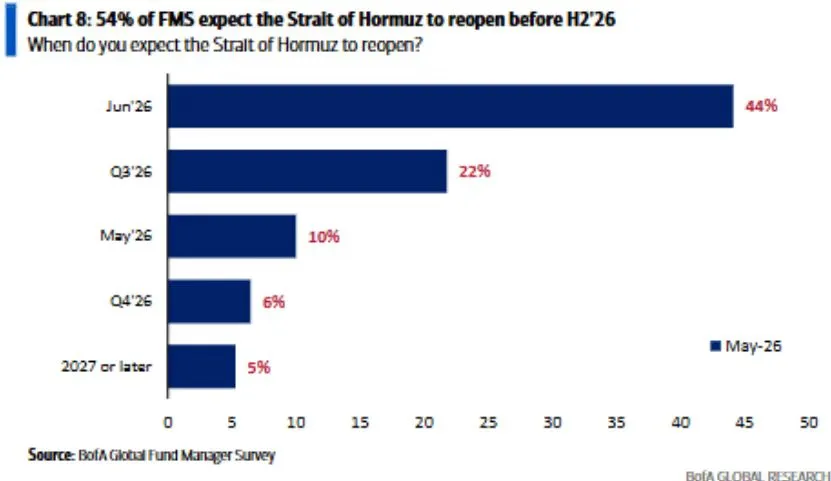

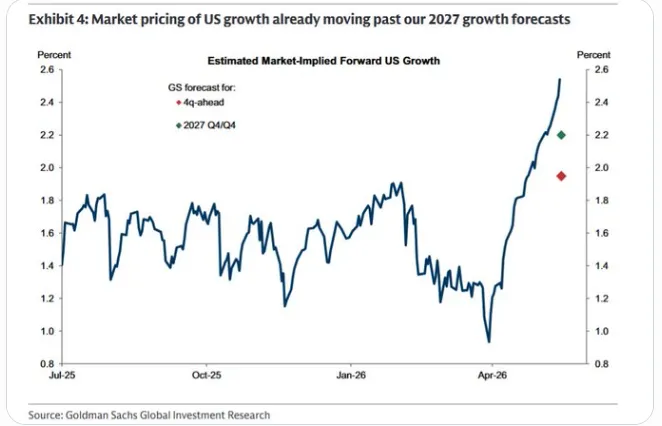

G7债券风暴何时结束,会不会带来股票大跌?关键在霍尔木兹什么时候开放?最新FMS的共识是6月底之前。

本人也看6月底之前,理由很简单。

①美伊都需要一个体面。伊朗必须抓住海峡作为里子,美国需要去核作为面子。核问题本就是伊朗这些年用来谈判的筹码、不是红线,so技术解存在。

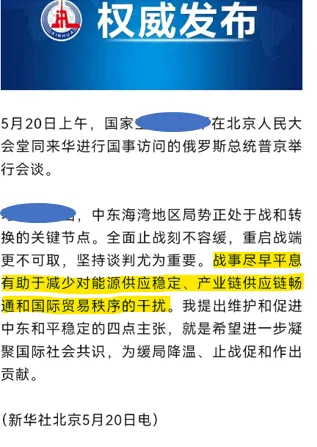

②伊朗想谈,美国想谈,如何谈得拢,不是原则问题、是技术问题。懂王访华之前,伊外长访华;懂王访华之后,普京访华。关注到下面一段语重心长的表态。中美俄的合力方向明确,可以对博弈终局乐观一些。

如果相信六月底海峡开放,可以考虑的策略有:

①4.6-4.7%做多美国10年国债,目标4.3-4.4%;

②做多商品和商品货币,本人对AUDJPY和铜有执念;

③股票下跌,是倒车接人,把握机会。

④做多黄金性价比OK,或者黄金股。

G7国债收益率上涨,可以简单归因到霍尔木兹税。

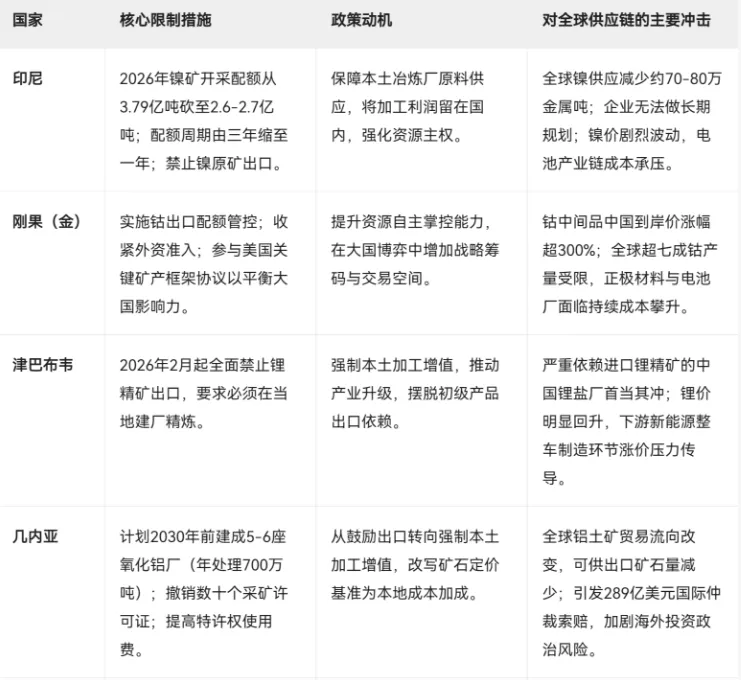

伊朗,挟海峡以卡美国脖子,挟海峡以求解除制裁、求经济利益和政治地位。伊朗收取霍尔木兹税,不过是新兴国家扩大“资源主权”、征收资源税的一个新案例。

过去几年,各种新兴国家,限制资源出口、谋求更多利益的事件,不胜枚举,形成资源民族主义浪潮。OECD数据显示,从2009年到2024年,全球关键矿物出口限制措施增长了5倍,2023年后增速翻倍。

资源税的泛化和深化,供应链碎片化,供应链逻辑从“效率优先”转向“安全和区域重构”,三种效应叠加,带来了不可逆的资源品价格上涨和通胀压力。

AI科技税与K型化

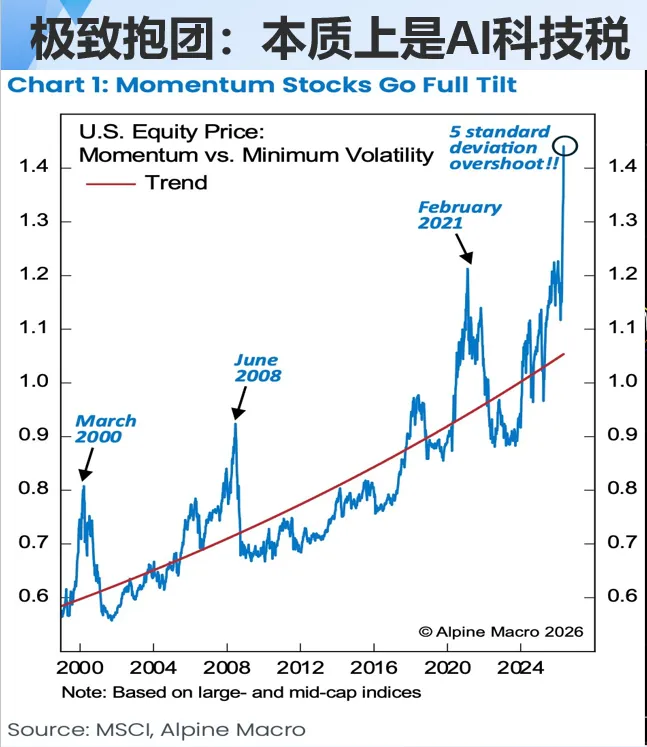

韩国KOSPI指数牛冠全球,本质上是对全球征收了AI科技税。

美国股市的上涨也集中在半导体,出现了极致抱团。

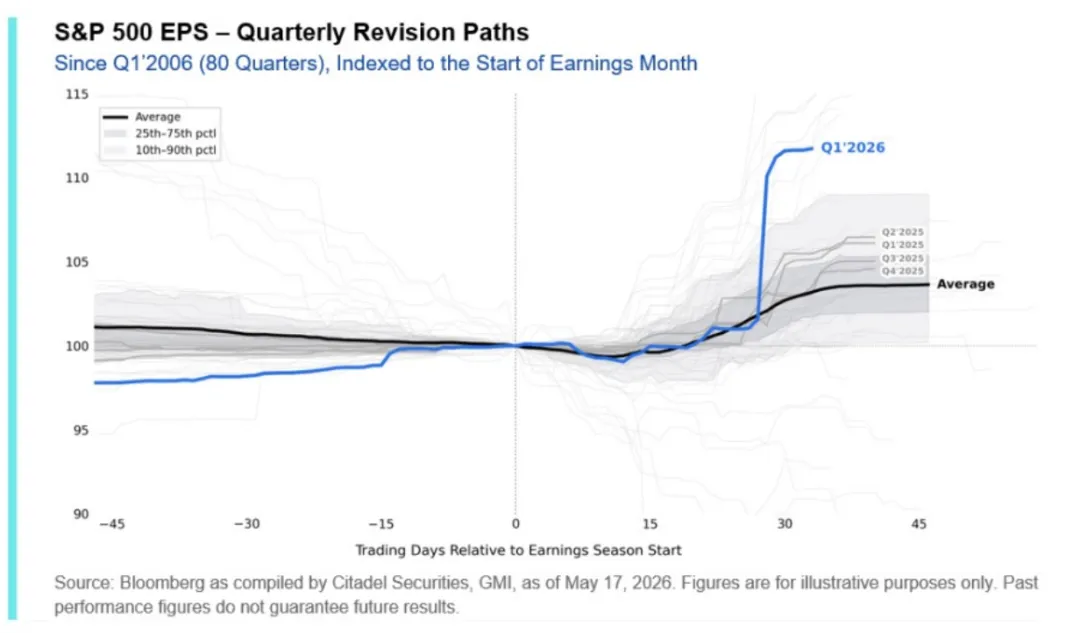

标普一季度财报全面爆表,20年来最夸张的一次超预期,也是AI科技税的一种表达。AI Agent的爆发,Token在商业上实现了盈利闭环,是美股上涨的关键叙事。

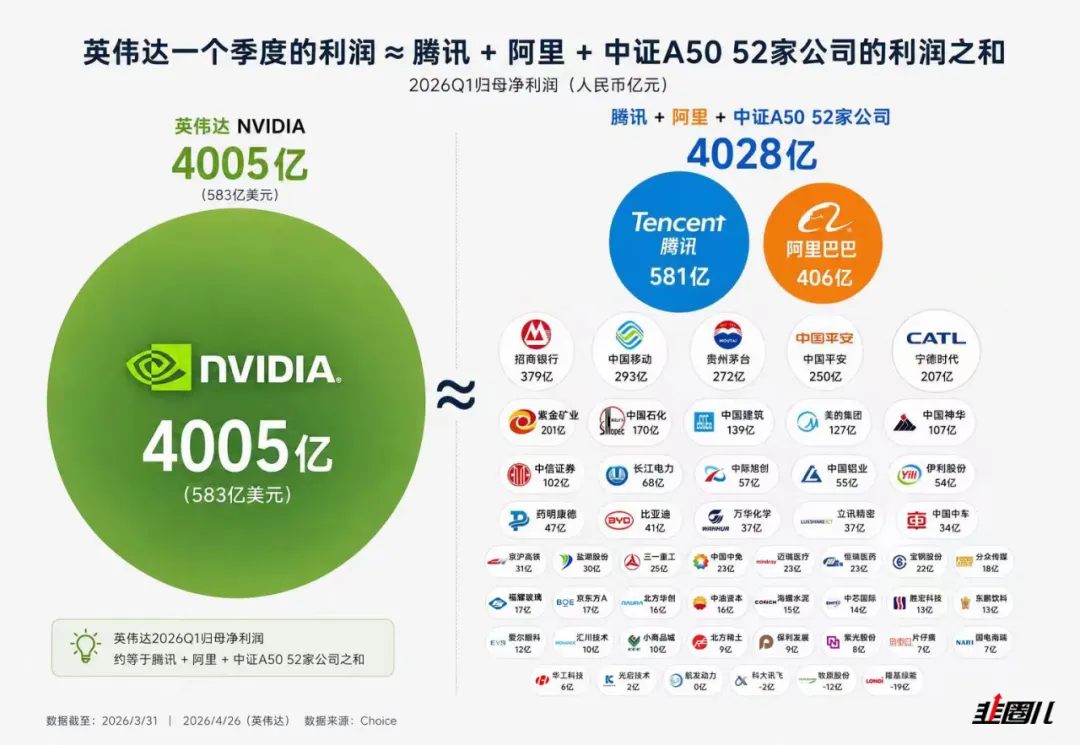

英伟达单季度利润恐怖如斯,AI科技税收到手软。

AI科技对全球地缘、经济、乃至人类文明带来的马太效应。硅基消费牛、碳基消费弱,K型化问题贯穿到经济的各个层级,冲击持续增强,滞胀风险在增加。

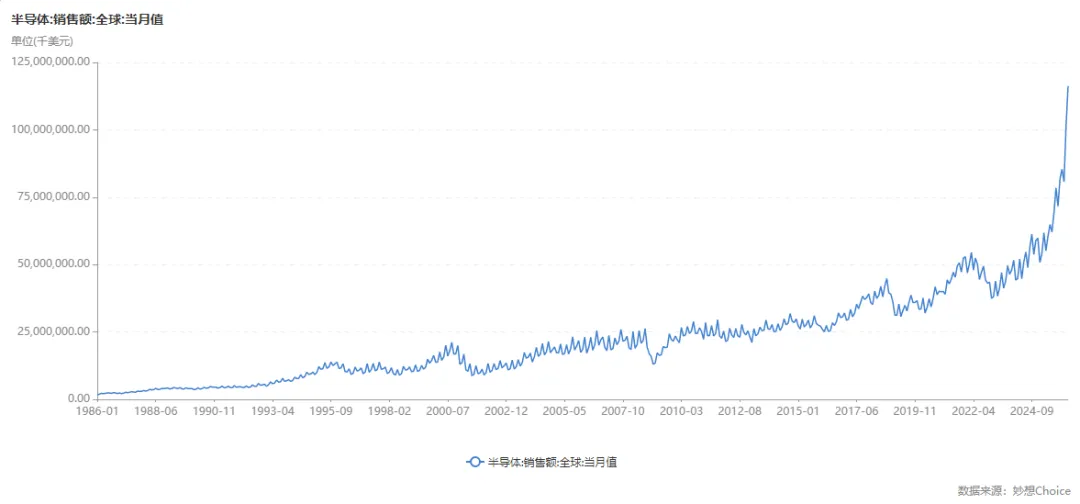

Token经济学跑通,AI大基建,硅基消费牛,半导体的出货量原地起飞。

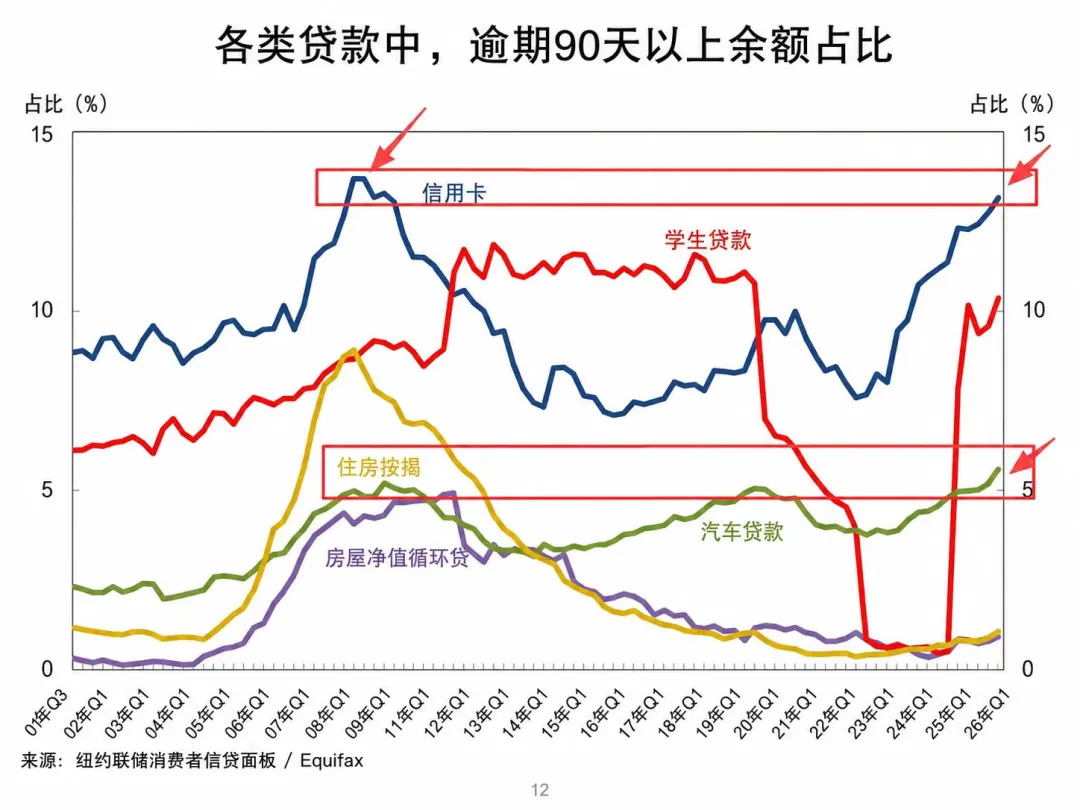

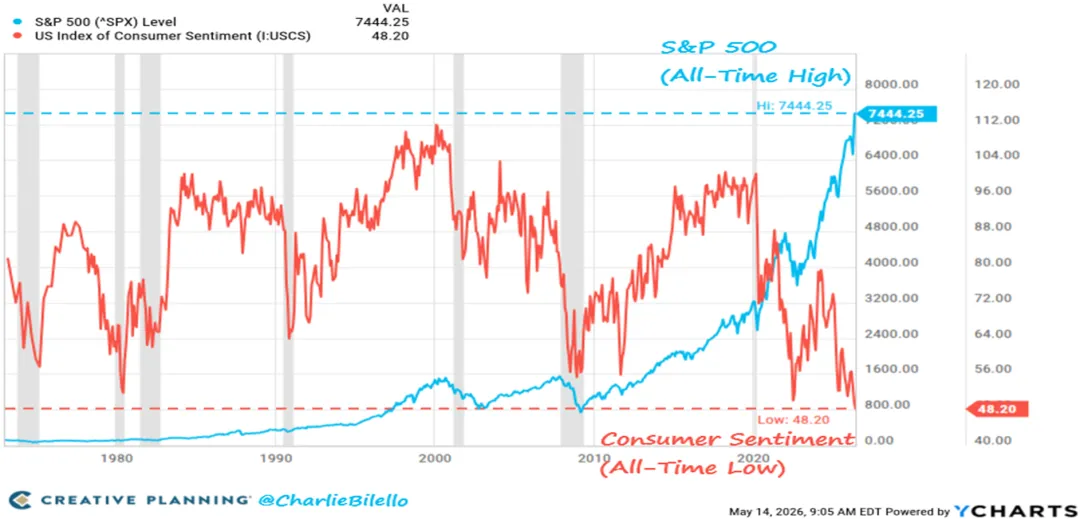

碳基生物消费一片暗淡,美国人民车贷、学生贷款、信用卡的90天逾期率,超过2008年危机高点。

股票和消费呈现完美K型:股票不断历史新高,消费者信心指数跌入历史新低。碳基生物对当前及未来经济、收入、就业、消费意愿的心理预期,跌跌不休。

美国如此,东大也如此:科创50不断新高,社零和信贷数据陷入冰点。汽车、家电、装修、金银珠宝等四类大件消费,同比下降均超10%;居民贷款和企业中长期贷款,已经无法评论了。

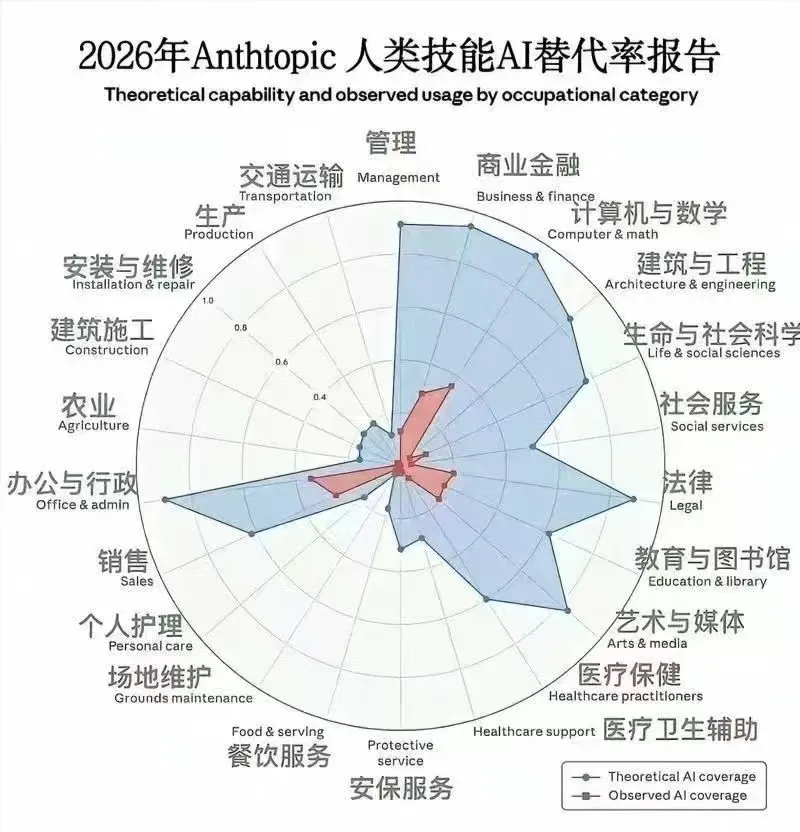

人类历史上所有技术革命,不过是发明了更高效的工具,辅助人类提升生产率。AI则是可以取代人类,替代人类进行生产的另类。AI agent的爆发,是Transformer架构下的重大突破,使AI在智力层级可以替代人类的大部分工作。

AI agent的进化,不到半年。上图中蓝色线代表理论上AI对碳基生物的替代,红色线是实践中对碳基生物的替代。时间和空间,显然都在AI那边。

智力劳动者瑟瑟发抖,体力劳动者暂时安全。一旦物理AI突破,AI从数据空间穿透到物理空间,那么体力劳动者也要面临被替代的命运。

大势所趋,AI越强,马太效应越强。

K型化,将无处不在。

①碳基生物个体之间差距越来越大。掌握AI、利用AI的超级个体不断涌现,普通人和超级个体的差距越来越大,很可能形成极少数“神人”和绝大多数“闲人”的钉子型社会。

②企业之间差距越来越大。大型资本掌控AI,收取科技税,小型企业所提供的产品和服务可能会被大型资本的AI工具或者超级个体所取代、不断解体,普通碳基生物获得的就业机会和就业质量持续下降。

③政府和资本的差距越来越大。AI可以打造前所未有的巨型资本,同时压制碳基生物的就业、消费和信用周期,政府的税源将会受到巨大冲击。以美国为例,企业所得税只占财政收入的12%,个人所得税占财政收入的50%。资本在政府之前,先收一道AI科技税,会如何?

④国家和国家的差距越来越大。AI正在摧毁发展中国家摆脱贫困的“唯一扶梯”:利用廉价且规模庞大劳动力、承接发达国家制造业、完成原始积累。掌握AI的资本家或者国家将永久性地降维打击其他国家。(24年诺贝尔经济学奖得主、阿西莫格鲁的观点)

上述K型化,不但是财富的巨大转移,也是社会、文化甚至对人类文明的巨大冲击,对个体投资、就业、婚姻、教育等人生选择的冲击,也会超乎想象。

落实到投资层面,本人最大的体会,除了硅基消费牛之外,还要特别注意,尽量投AI链上To B业务的公司,不要投To C业务的公司。白酒、地产等传统消费股的弱势容易理解,游戏、电商、网上娱乐、汽车家电,这种科技形式的To C业态,也要警惕,毕竟C端的解构刚刚开始,To C业态的解构也刚刚开始。

由是观之,恒科的弱,无需解释;恒科走强,才需要解释。

To B or Not To B,不是问题,是财富密码。

G2与中国资产重估

霍尔木兹税是资源税的一种,AI科技税方兴未艾,全球宏观还面临着25年美国的关税,以及第四种税。

前三种税是通胀向的,第四种税是通缩项的。从人类文明角度,第四种税效率更高;从G7国家角度,第四种税压力山大。

欧洲人的担心可以理解,但趋势无法逆转。

下一个康波周期的核心科技(AI、机器人、航天、量子计算),样样都有;制造业优势和工程师红利独霸全球,G2格局大局已定,地缘红利就在眼前,出海空间巨大。

本公号100多篇文章的各类推演,凝结成六个字:

中国资产重估。

Risk还能ON,接着奏乐接着舞

G2格局初定,合作式竞争,9月可能送懂王红包,地缘最大不确定性移除,Risk On。

美股EPS增速惊人,最快的证伪也要等8月份的二季度财报,美国经济处于金发姑娘状态,Risk On。

霍尔木兹海峡6月底若能开放,新兴市场还能Risk On一轮。

美国短期加息风险不大,降息也不大可能,即使加息也要等10月份以后。

即便霍尔木兹不开、通胀和债券收益率高企,中美的抗压能力也比欧洲和新兴更强。

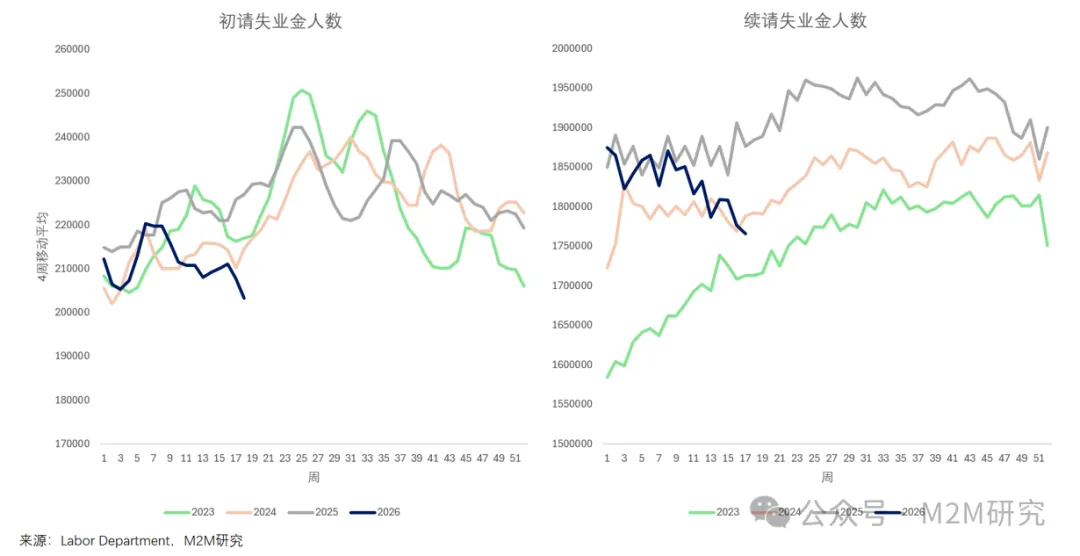

3月FOMC例会,就业不再是鲍威尔的核心关切了,近期数据强化了就业市场的稳定,就业参与率的下降,降低了分母,使得失业率维持在4.3%,且未发生工资通胀。

在财政和AI的双加持之下,美国GDP增速有点高。据亚特兰大联储GDP Now模型的最新预测,二季度GDP增速4.3%?!

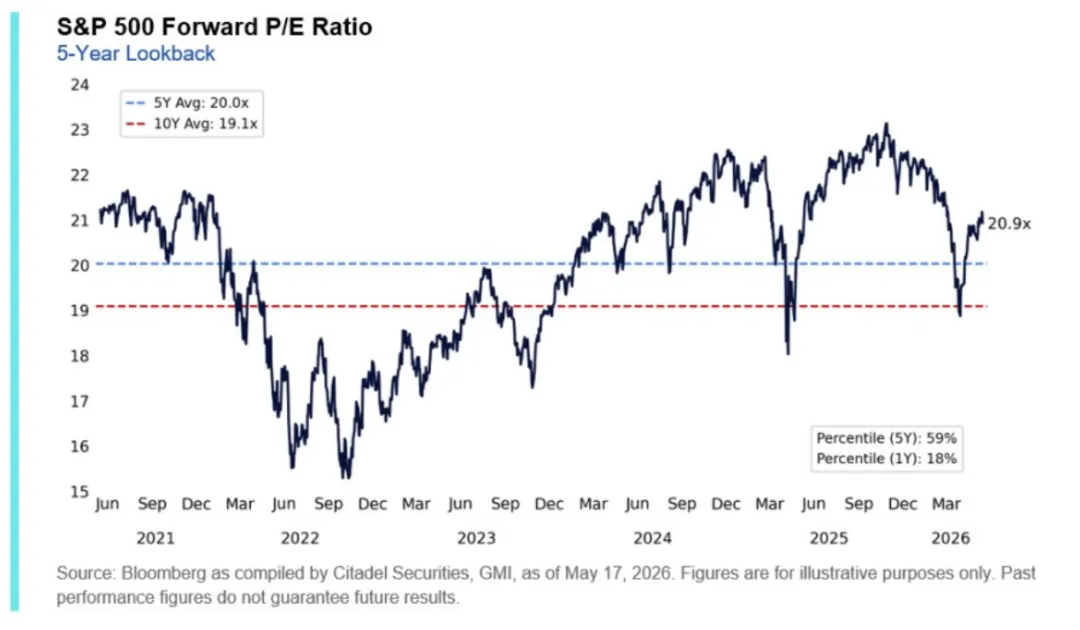

美股的问题是宽度不够(全球都一样),但是EPS增速是真无敌,导致估值比去年高点还低10%。

美股问题不大,全球风险资产也就相对稳定,至少在二季度,跌下来要敢买。但在K型分化、抱团流行的当下,选股大于择时。

美元难大跌,人民币易升值

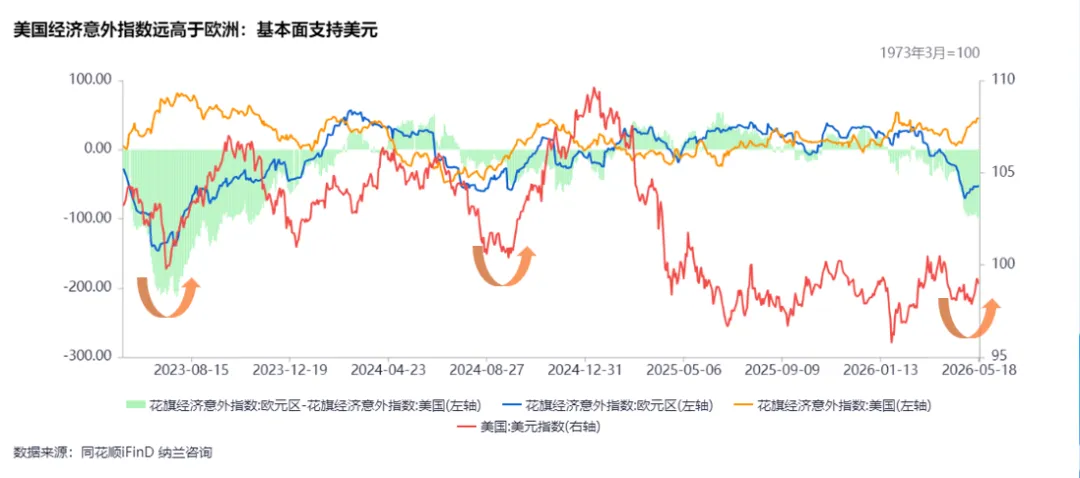

5月初,美元指数站稳98关键支撑,转为看涨。

美元的基本面确实优秀,美欧经济意外指数出现了巨大的劈叉:美国向上、欧洲向下。

23年和24年,每当美欧经济意外指数之间的差值(上图绿色柱状)长期且大幅低于零轴时,美元指数都发生了转向。这种基本面的对比,做多欧元、需要解释。

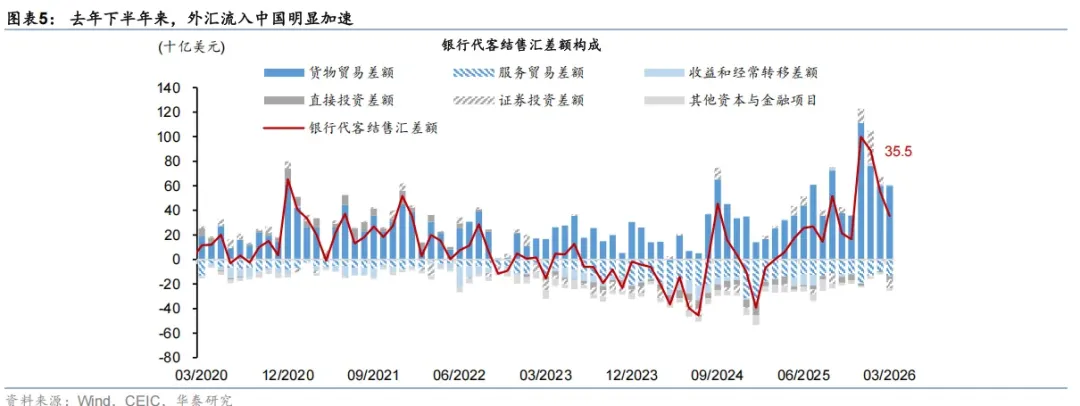

人民币的单边升值,原因在于结汇量太大,但升值越多,被迫结汇的量可能越大。二季度还是易升难贬的格局,结汇需要时间和空间来消化。

补充两个和微博内容相关的图。

不能忽视滞胀风险

关税+资源税(包括霍尔木兹税)+AI科技税,当下都是通胀向的,更何况今年还有超强厄尔尼诺风险。在康波萧条期,对二次通胀的风险始终要心怀警惕。

哪怕霍尔木兹在6月底之前开放,G7国债收益率也不是高枕无忧。除了通胀带来加息造成再融资成本的上升,AI科技税分流税源,对G7财政可持续性造成更大更长期的威胁。

只要AI跑得快,国债收益率就追不上来,股市还有继续上冲的机会。一旦分子端AI信仰动摇,分母端无风险利率的高企,就会转为大杀器。三季度后半段,需要警惕。

历史上,在康波的萧条期,在技术的停滞期,黄金和标普的比价都会剧烈上涨。

莫要忘了,当下仍是康波萧条期。

引用中金Kevin报告的两句话,作为本文结尾,也很贴切。

事后看来无可避免的事,在当时总是毫不显眼。

站在当下,羊群效应决定了金融市场依然不可避免在一开始高估短期冲击,但又会低估长期影响。

END

纳兰咨询

关注我们

微信号|Nalan_Advisory

新浪微博|纳兰容客