夜雨聆风

夜雨聆风在2026年这一1.6T光模块商用放量元年,由于1.6T供需缺口巨大(市场预期全球需求超2500万只,而实际产出仅约1500万只),产业链的核心利润正在发生极为深刻的重塑与转移。

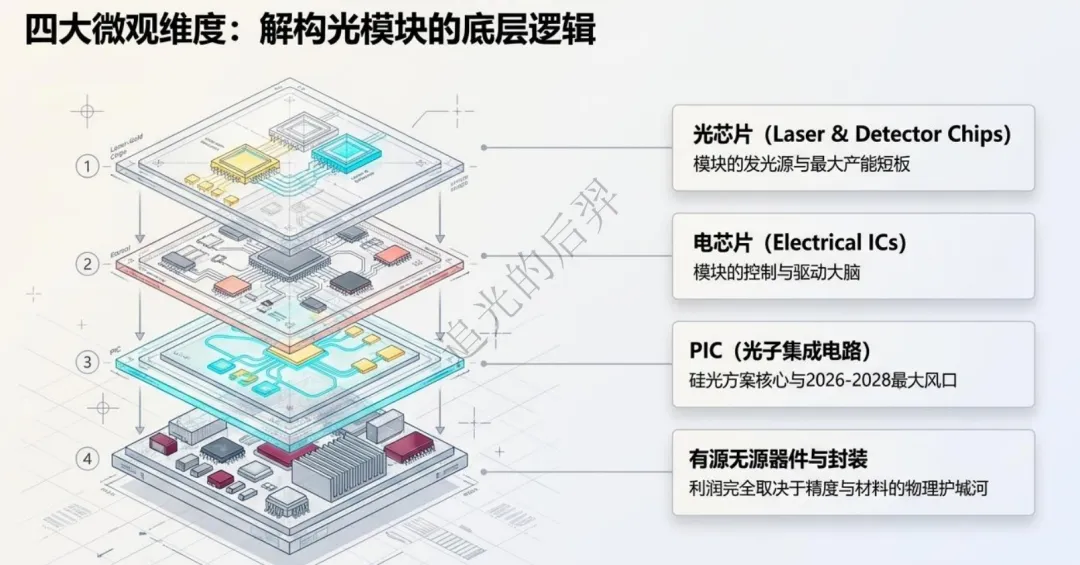

为了看清更深层的技术走势,我们将产业链进一步拆解为光芯片、电芯片、PIC(光子集成电路)、有源无源器件四个更微观的维度,并对2026年—2028年各大模块厂商的竞争力进行全新研判。

一、四大微观维度:通胀与通缩的底层拆解

1. 光芯片(Laser & Detector Chips)维度

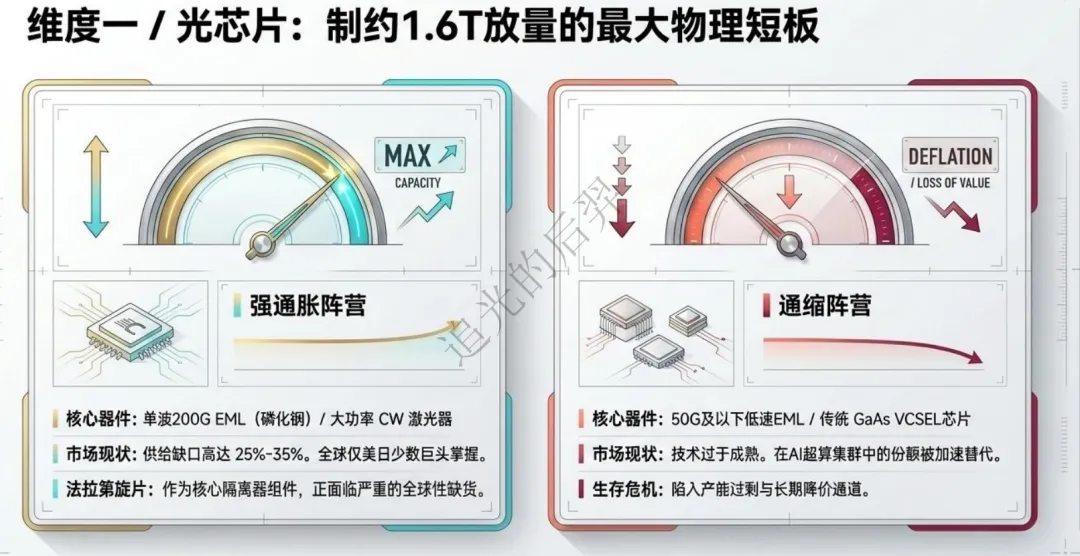

光芯片是模块的“发光源”,也是当前制约1.6T放量的最大短板。

【强通胀】单波200G EML(磷化铟)芯片 / 大功率 CW 激光器芯片:

现状:1.6T传统的EML路线供给缺口高达25%–35%。由于全球仅有美日少数巨头掌握,200G EML单片价格异常坚挺甚至逆势涨价10%–20%。此外,硅光大爆发导致外部大功率CW激光器需求激增,同样极度紧缺。

【通缩】50G及以下低速EML / 传统 GaAs VCSEL芯片:

现状:多模短距VCSEL芯片技术过于成熟,且在AI万卡/十万卡超算集群中的份额被单模和硅光加速替代,陷入产能过剩和长期降价通道。

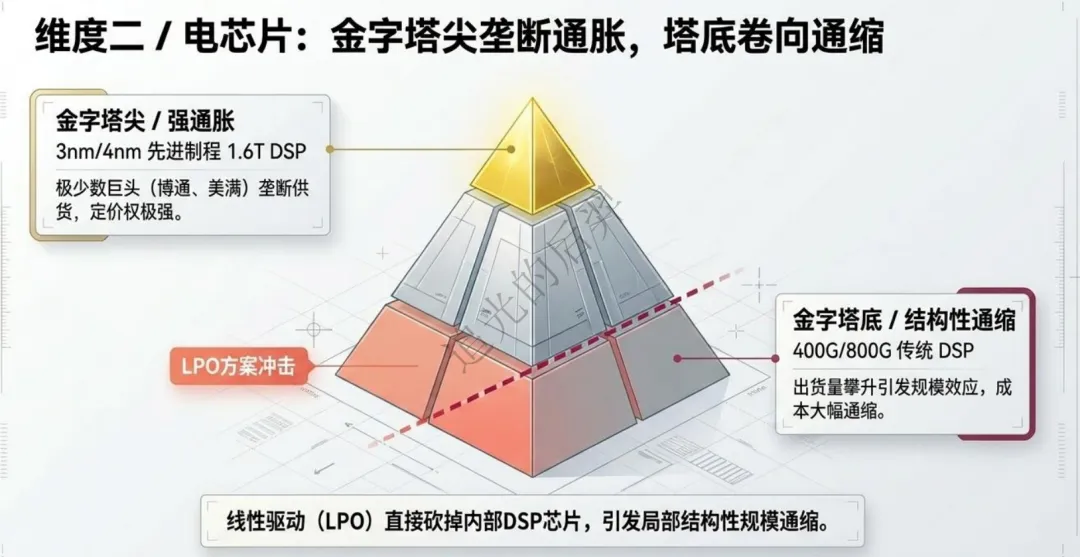

2. 电芯片(Electrical ICs)维度

电芯片是模块的“控制与驱动大脑”,正呈现“金字塔尖垄断通胀、金字塔底卷向通缩”的格局。

【强通胀】3nm/4nm 先进制程 1.6T DSP(数字信号处理器):

现状:负责超高速电信号的高难度处理。由于晶圆代工成本极高,且全球仅博通(Broadcom)和美满(Marvell)等极少数巨头能供货,定价权极强。

【结构性通缩】400G/800G 传统 DSP 及 LPO方案下的“去DSP化”:

现状:800G DSP随着出货量攀升,规模效应导致成本大幅通缩。更严重的是LPO(线性驱动)方案的成熟,直接在模块内部把高价值的DSP芯片“砍掉”,引发了局部电芯片市场的结构性规模通缩。

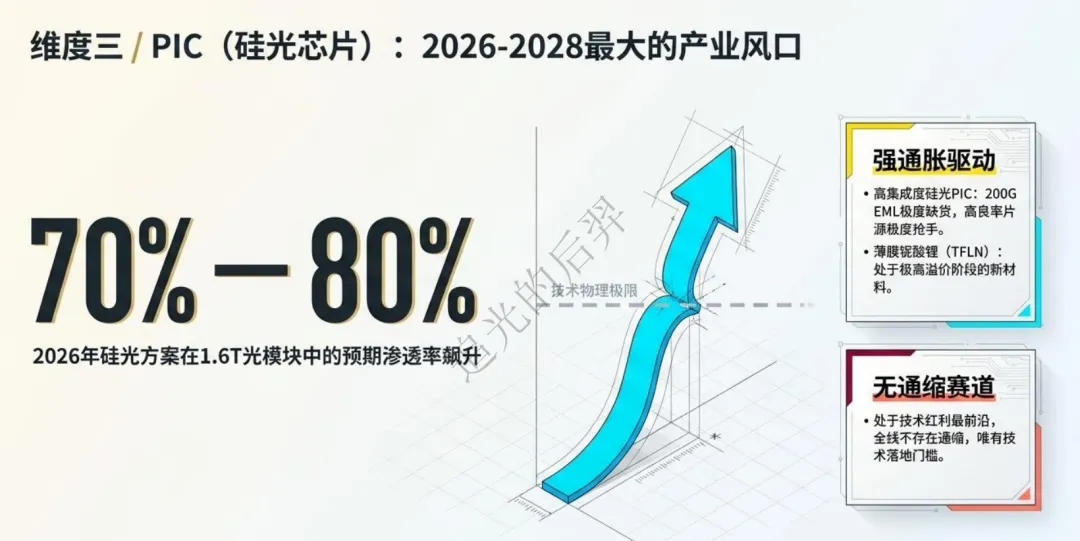

3. PIC(光子集成电路/硅光芯片)维度

PIC是硅光方案的核心,也是2026—2028年最大的产业风口。

【强通胀】高集成度硅光PIC / 薄膜铌酸锂(TFLN)调制器:

现状:由于200G EML极度缺货,2026年硅光方案在1.6T光模块中的渗透率正在向70%—80%的恐怖水平飙升。高良率的硅光PIC片源极为抢手。同时,薄膜铌酸锂作为突破高速物理极限的新材料,其调制芯片正处于极高溢价阶段。

【无通缩赛道】:

现状:PIC处于技术红利期的最前沿,目前该赛道全线不存在通缩,唯有“技术能否落地”的门槛。

4. 有源无源器件与封装维度

该维度属于光路连接与物理外壳,利润完全取决于“精度”和“材料”。

【通胀】高通道 MPO/MTP 连接器、高精度 FA(光纤阵列)、Receptacle(光收发接口组件):

现状:1.6T和硅光方案要求纳米级的精密光学对准。这些高精度无源组件的技术难度极大、扩产周期长。能稳定交付给海外大客户的厂商(如天孚通信)拥有极其霸道的议价权。

【通缩】中低端透镜(Lens)、隔离器(Isolator)、普通光模块外壳与传统纯代工(OEM):

现状:国内供应商全面内卷,技术壁垒低。北美大客户每年提出硬性的“Cost-down(年降)”指标,压力几乎全部由这些没有壁垒的传统五金/普通无源件和纯组装厂承担。

二、 2026年—2028年:光模块厂竞争力“红黑榜”

根据对上述供应链的掌控力、1.6T交付速度以及硅光技术的储备,未来三年各大厂商的分化将彻底拉开:

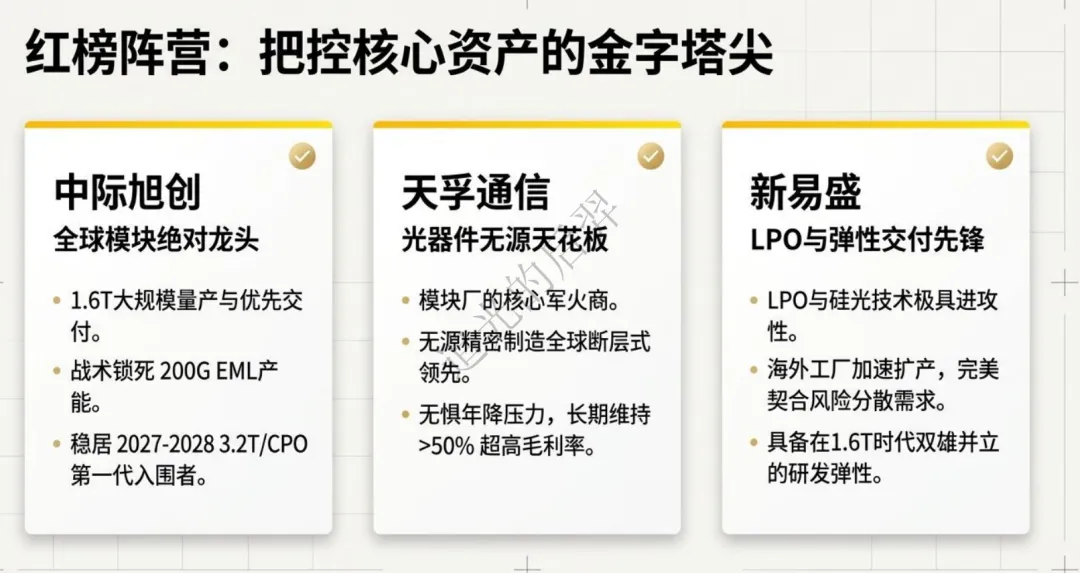

1. 核心资产:可保持强劲竞争力的“金字塔尖”

这些厂商不仅有订单,更有抢夺底层稀缺资源(如芯片、配额)的能力

中际旭创(全球模块绝对龙头)

核心优势:在2026年1.6T商用元年已经实现大规模量产和优先交付。更关键的是,其在硅光技术上布局极早,且有足够的资金和地位提前向海外巨头“战术锁死”200G EML芯片产能。在2027-2028年客户开始规划3.2T及CPO(共封装光学)时,旭创依旧是第一代入围者。

天孚通信(光器件/无源封装天花板)

核心优势:它是模块厂的“军火商”。无论下游模块厂采用EML路线还是硅光路线,无论最后是谁中标,都需要天孚的高精度FA光纤阵列、光收发组件和无源器件集成。由于其在无源精密制造上的全球断层式领先,能够长期维持高达50%以上的毛利率,基本不惧模块端的年降压力。

新易盛(LPO与弹性交付先锋)

核心优势:在LPO(线性驱动)和硅光模块上技术极具进攻性。由于其海外工厂(如泰国二期等)在2026年持续加速扩产,完美切合了北美云厂商分散供应链风险的需求。公司研发弹性极大,具备与中际旭创在1.6T时代双雄并立的实力。

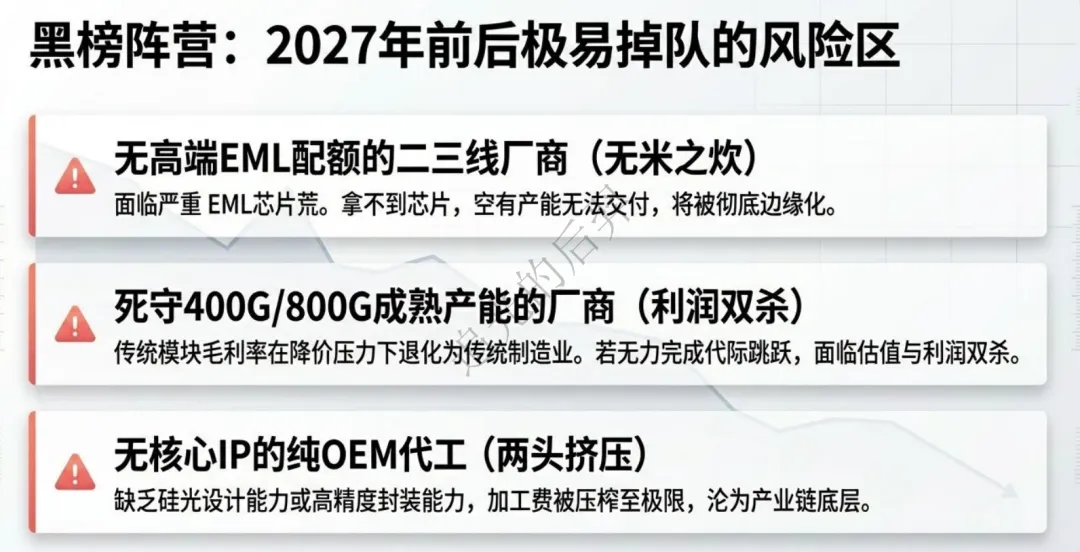

2. 需要高度警惕、极易在2027年前后掉队的“风险阵营”

缺乏“硅光PIC/LPO技术储备”且拿不到高端EML配额的二三线厂商

警惕理由:2026年1.6T面临严重的“EML芯片荒”,英伟达等巨头甚至亲自下场花数十亿美元给海外芯片厂锁产能。这意味着拿不到芯片,模块厂空有产能也无法交付。这类企业如果无法迅速切换到硅光方案,2026-2027年将面临“有1.6T订单却造不出货”的尴尬境地,被彻底边缘化。

死守400G/800G成熟产能、依赖“内卷压价”拿单的厂商

警惕理由:2026年之后,400G/800G传统模块的毛利率在行业大通缩和年降压力下正在快速演变成“薄利多销的传统制造业”。如果研发无法在2027年内完成1.6T/3.2T的代际跳跃,企业的估值和利润将面临双杀。

纯“OEM代工”模式、无核心光学设计产权(IP)的组装厂

警惕理由:随着硅光方案渗透率在1.6T时代达到70%以上,光模块的制造越来越像半导体封测。纯靠人工组装、缺乏PIC设计能力或高精度有源封装(如COB/CPO)能力的纯代工厂,其加工费将被挤压到极致,极易被上游芯片厂或下游大客户两头抽干利润。

核心结论

2026到2028年,光模块行业的生死线是“硅光集成能力”与“核心材料/器件的供应链长协”。凡是能自己设计硅光PIC、能和海外芯片厂深度绑定、或者能提供纳米级精密无源核心件的厂商将赚得盆满钵满(通胀红利);而纯靠买方案、买芯片倒手组装的厂商,将会在1.6T时代的残酷洗牌中面临窒息式的通缩压力。