夜雨聆风

夜雨聆风

锋行链盟推荐阅读

来源:量子位智库

以下是内容详情

📊《2026中国AI应用全景图谱报告》深度解读

量子位智库这份报告,表面上是一次"产品盘点",实质上是一份AI产业从青春期进入成人礼的体检报告——它记录的不是技术有多酷,而是"普通人到底用没在用、愿不愿意付钱、嵌不嵌得进工作流"这个终极审判。下面逐层拆开。

一、先问根本:这份报告在证明什么?

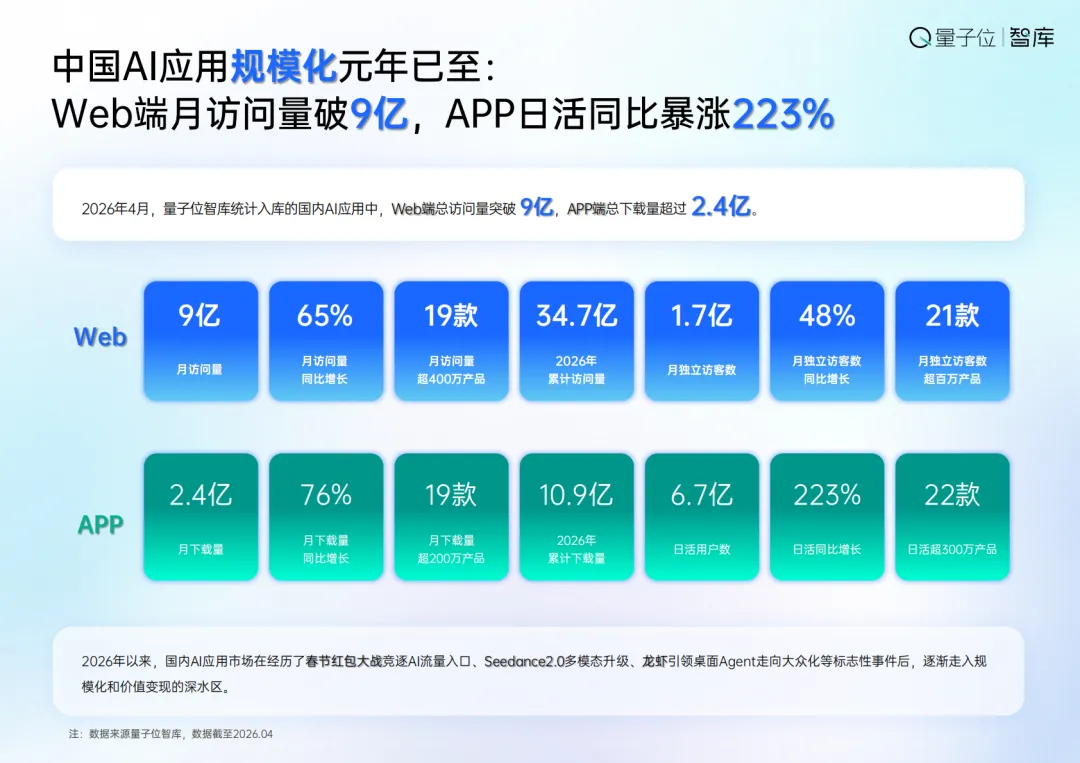

核心命题只有一个:中国AI应用已经从"概念验证"跨过了"规模化使用"的临界点,正在撞上"商业化变现"的下一关。

报告最有力的三组数字其实讲同一件事:

指标 | 数字 | 意味着什么 |

|---|---|---|

日均Token调用量 | 突破140万亿,两年增长超千倍 | 不是实验室数字,是全社会真实的调用密度 |

Web端月访问量 | 破9亿 / APP端累计下载超2.4亿 | AI已越过极客圈,触达大众互联网量级 |

APP端日活同比 | +223% | 不是"试试看"的脉冲流量,是留存后的真实日活 |

但——调用量爆炸≠商业价值已兑现。这正是报告后文五大趋势要回答的问题:量有了,怎么变现?

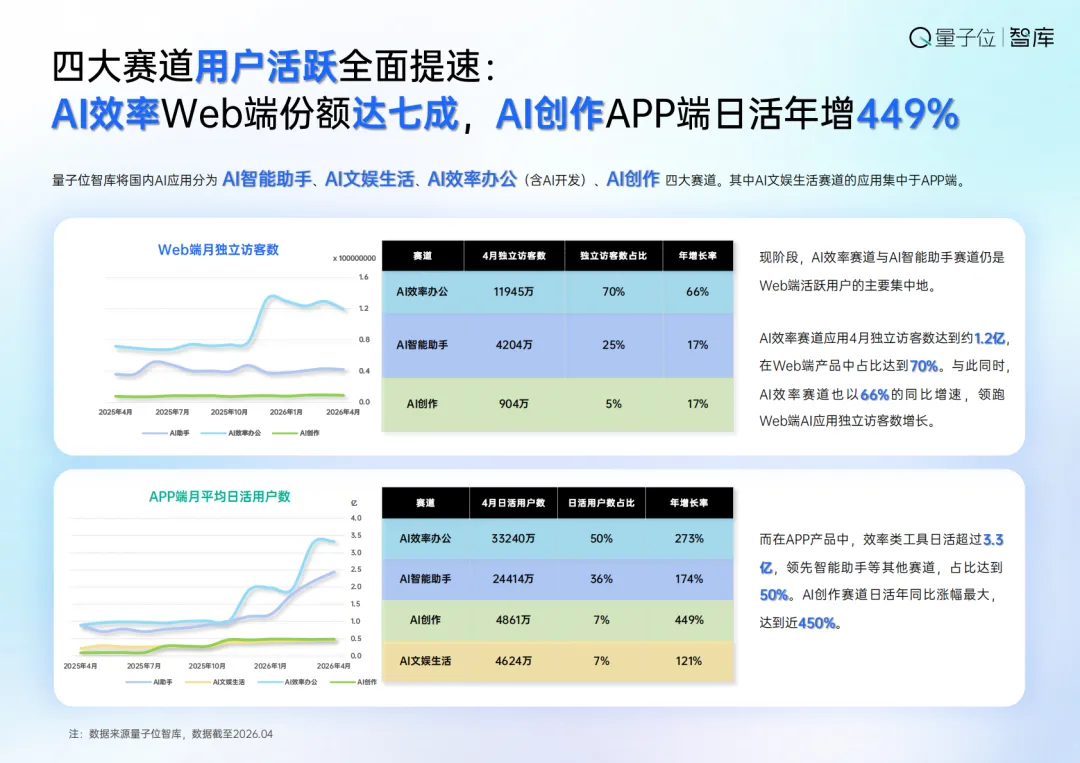

二、数据层解码:四个赛道背后的"生死分化"

报告把AI应用切成四条赛道,数据里藏着残酷的分层:

🔹 AI效率办公 —— 真正的"现金牛雏形"

Web端独立访客1.2亿,占70%份额,年增66%

APP端日活3.3亿,占50%,年增273%

解读:效率工具的高留存逻辑很简单——用户能算出ROI。WPS帮你半小时生成PPT、剪映自动打轴,省下来的时间是可以换算成薪水的。这类产品天然最接近付费拐点,也是为什么WPS/剪映/美图的AI功能付费转化最顺。「深度绑定工作流的产品越战越勇」这句话的潜台词是:单点工具(纯聊天、纯生成)正在被挤出。

🔹 AI智能助手 —— 流量最大,变现最难

Web端访客占25%,APP端日活占36%

三日留存率最高(报告特别指出)

解读:智能助手留得住人,但留得住 ≠ 赚得到钱。豆包日活1.4亿是惊人的国民级数字,但助手类产品的终极困境是:用户把它当"自来水"——永远希望它是免费的。所以它必须走"入口→生态→间接变现"的路(广告、导流、生态内转化),而非直接收订阅费。这就是为什么字节/腾讯/阿里疯狂砸钱抢入口——不是在买DAU,是在买默认习惯。

🔹 AI创作 —— 增速最猛(日活+449%),但基数最小

解读:创作赛道的高增速反映的是门槛崩塌后的供给爆炸——Seedance 2.0级别的多模态能力让"一个人+API"就能做短剧/漫剧/电商内容。但这个赛道也是最容易发生commoditization(商品化)的:当所有人都能一键出片,"有故事/有IP/有分发渠道"的人赢,纯工具方沦为底层管道。

🔹 AI文娱生活 —— 黏性两极分化

解读:报告委婉地说"黏性两极分化",翻译过来就是——多数文娱AI应用是冲动消费型,用户下载三天就删;少数爆款(如Character型陪伴类)吃下全部留存。这是一个赢家通吃更严重、也更依赖"产品设计感×情绪价值"的赛道,不适合"堆参数"的玩家。

三、五大趋势:每条背后都是一场权力重组

趋势一:Agent化 —— 「从Chat到Act」是整份报告最关键的判断

"2026年的AI不再满足只做对话框里的答题机……接到模糊目标,自主拆解子任务,调用工具持续执行直到完成。"

深层含义:

单点LLM能力的竞争正在贬值。如果用户只想要"回答得好",差异化会越来越薄(因为底层模型都在趋同、降价)。

真正的壁垒变成了:工具调用生态 × 垂直场景深度 × 可靠性(不能幻觉得太离谱)。

报告提到OpenClaw类Agent单次Token消耗是传统AI的10~100倍——这意味着Agent化不仅是产品方向,也是拉动算力需求和推理营收的核心引擎。

暗线:"全民养龙虾"热梗背后,Agent框架(OpenClaw/龙虾系)正在变成一种事实上的中间件层——谁能控制Agent运行时,谁就控制了应用层之上的"第二层分发"。

趋势二:模型普惠化 —— DeepSeek把桌子掀了

DeepSeek V4-Pro标准价约为GPT-5.5的1/7;全球AI推理成本自2022年以来下降280倍

这才是整份报告最"危险"也最"解放"的信息:

对大厂:API价格血战让"靠模型层赚暴利"的故事讲不通了。护城河被迫下移到生态、数据、垂直场景。

对创业者:报告的原话——"过去做AI产品需要大厂算力支撑,现在'一个10人团队、接API、有场景,就能做出比三年前顶级产品更好的东西'"——这意味着应用层创新权下放,但也意味着应用层竞争会更惨烈,因为没有技术壁垒可躲 behind。

对芯片/算力层:Token经济变成"话费模式"(三大运营商已经在卖Token套餐),意味着价值捕获从"卖GPU"逐步转向"卖Utility",更像电力公司的逻辑。

趋势三:入口化 —— AI助手争的是"下一代操作系统"

这部分的数据很生动:

2026春节,字节/阿里/腾讯/百度合计砸超45亿抢入口认知

豆包日活1.4亿、千问/元宝紧追

战略本质:谁成为"用户需要AI时的第一反应",谁就掌握了:

默认数据入口(用户把什么任务交给你,你就拿到什么行为数据)

技能/插件分发权(像操作系统控制App Store)

最终变现的闸门(广告、电商导流、企业版upsell)

报告点出三种不同打法:

玩家 | 入口策略 | 护城河 |

|---|---|---|

豆包(字节) | 超级APP + 全生态打通(抖音/剪映/飞书) | 内容生态 × 分发渠道 |

元宝(腾讯) | 渗透微信/QQ社交习惯,比APP更难迁移 | 社交关系链 = 最强lock-in |

千问(阿里) | 支付宝/淘宝/高德 400+项AI办事功能 | 交易闭环 × 真实办事场景 |

这段其实是报告最有战略含金量的部分——入口之争不是流量战,是Lock-in战。

趋势四:付费化 —— 拐点已至,但B端撑着天花板

两个标志性信号:

智谱API提价83%后调用量反增400%

Kimi K2.5发布20天收入超2025年全年

解读:

这两句话放在一起读,揭示了一个反直觉的真相:市场正在从"免费尝鲜"进入"愿意为可靠的生产力付费",价格弹性没有想象中高——因为对企业用户来说,省下的人工成本远大于API账单。

但报告也诚实地点出:B端(API/MaaS/私有化)贡献头部AI公司80%+营收,C端付费仍在探索。换句话说——ToC的量有了,ToB的钱有了,ToC的钱还没完全跑通。

这对投资/创业方向的暗示很清楚:如果你做ToC AI应用,必须有明确的效率可量化路径(像WPS/剪映那样"省了多少时间"一目了然),否则用户不会持续掏钱。

趋势五:垂直深化 —— 真正的护城河在"脏数据+合规路径"

医疗/金融/法律三个赛道被重点展开并非偶然:

AI医疗:讯飞智医助理累计超11亿次辅助诊断、蚂蚁阿福用户破1亿——这些不是"demo",是嵌进公共卫生基础设施的部署

AI金融:同花顺问财→金融智能体、Wind的Alice27集成数百个MCP工具——高频、高价值、高合规门槛

AI法律:合同审查从"天→分钟",但法院系统试点意味着监管接受度本身就是壁垒

关键洞察:垂直场景的护城河公式是——

数据飞轮(行业专属语料×使用反馈)+ 私有知识图谱 + 合规认证路径 = 老玩家越跑越远的雪坡

新玩家想从这里切进去,光靠"更好的模型"不够,得搞定行业关系、资质、数据获取合法性——这才是为什么说"被老玩家越筑越深"。

四、"三层图谱"的权力地图:谁控制哪一层,谁拿多少价值?

报告把生态分成三层,我们把它翻译成价值分配逻辑:

┌─────────────────────────────────┐

│ ToC产品层(助手/效率/创作/硬件) │ ← 抢用户注意力,赢者通吃,但单价低

├─────────────────────────────────┤

│ ToB垂直应用层(医疗/金融/法/工) │ ← 毛利最高、壁垒最深、但每个行业要单独啃

├─────────────────────────────────┤

│ 底层开发层(编程工具/Agent平台/ │ ← "卖铲子"层:MaaS、API、低代码

│ MaaS/大模型服务平台) │ 谁做标准,谁抽成

└─────────────────────────────────┘当前价值倾斜:模型普惠化正在把利润从"底层模型层"挤向两端——

上端:谁有场景谁吃肉(垂直应用)

下端:谁有算力规模+分发渠道谁吃肉(云厂/运营商Token套餐模式)

中间:纯模型API商的毛利率被持续压缩 → 必须从"卖Token"升级为"卖解决方案"

五、报告没说透的"三条暗线"

暗线①:9亿访问量 ≠ 9亿独立价值创造

Web端月访问量破9亿听着震撼,但报告自己也埋了伏笔——无壁垒的单点工具正在加速出清。相当一部分访问量可能是用户在不同产品间"逛"而不是"深耕某一个"。真正的健康指标不是访问量,而是人均会话深度 × 留存 × 付费转化率。

暗线②:入口争夺的45亿烧钱,最终可能只剩2~3个"默认AI"

类比浏览器战争/搜索引擎战争——历史表明"默认入口"赛道最终是高集中度的。如果你不是豆包/千问/元宝之一,做"独立AI应用"的唯一活路就是:要么极致垂直(有别人抄不走的工作流),要么做插件活在别人的生态里。

暗线③:Agent化的最大障碍不是技术,是信任与责任归属

报告乐观地说Agent"下半场比拼垂直场景深度",但没展开的是——当Agent替你执行(不只是建议),谁对错误负责? 金融交易失误、医疗误诊、合同法律风险……这些都会反过来迫使Agent走向"可审计、可中断、可溯源"的架构,而这恰恰是垂直老玩家的合规优势所在。

六、一句话结语

这份报告真正的信号不是"AI火了",而是"AI的青春期结束了"。 调用量爆炸证明了需求真实存在;接下来的淘汰赛考的不是谁的模型更强,而是谁的AI嵌得更深、谁的用户算得清省了多少钱、谁的合规护城河挖得够深。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。