夜雨聆风

夜雨聆风

一、一只"龙虾"掀起的产业海啸:当AI学会自己动鼠标

2026年的科技圈,被一个奥地利退休程序员彻底点燃。

2025年底,Peter Steinberger开发的OpenClaw(中文名:龙虾)开源框架横空出世——这个"能让AI直接操作电脑桌面"的脚本,凭借"自主调用工具+执行复杂任务"的能力,迅速在全球引发"数字养虾"热潮。截至2026年4月初,OpenClaw的GitHub星标数突破35万,超越Linux内核等传统经典项目,创下GitHub历史最快星标增长速度。

这不仅仅是一个技术事件,而是一场代际跨越的标志性节点。

传统聊天式AI的边界被彻底打破。OpenClaw的核心价值在于填补了从对话到行动的"最后一公里":它可以像人类一样看屏幕、点鼠标、敲键盘,实现真正的7×24小时无人值守执行。这一能力突破迅速引发产业界竞逐——腾讯一日连推QClaw、WorkBuddy等五款产品,阿里发布CoPaw与JVS Claw,百度推出移动版红手指Operator和零部署DuClaw服务,字节、小米、智谱等十余家科技巨头密集入局。

但热潮之下暗流涌动。OpenClaw默认的高系统权限与弱安全配置,已被中国互联网金融协会、国家互联网应急中心接连发布风险提示,强调其可能成为窃取敏感数据、非法操控交易的突破口。运行成本高企、稳定性存疑、安全事件频发等问题,也让业界从"要不要用"转向"如何可控地用"。

这正是《AI智能体赋能行业决策:趋势与实践白皮书(2026)》发布的时代背景。该报告系统梳理了2026年AI智能体的技术演进、应用实践与厂商生态,为产业界提供兼具前瞻性与实操性的决策参考。

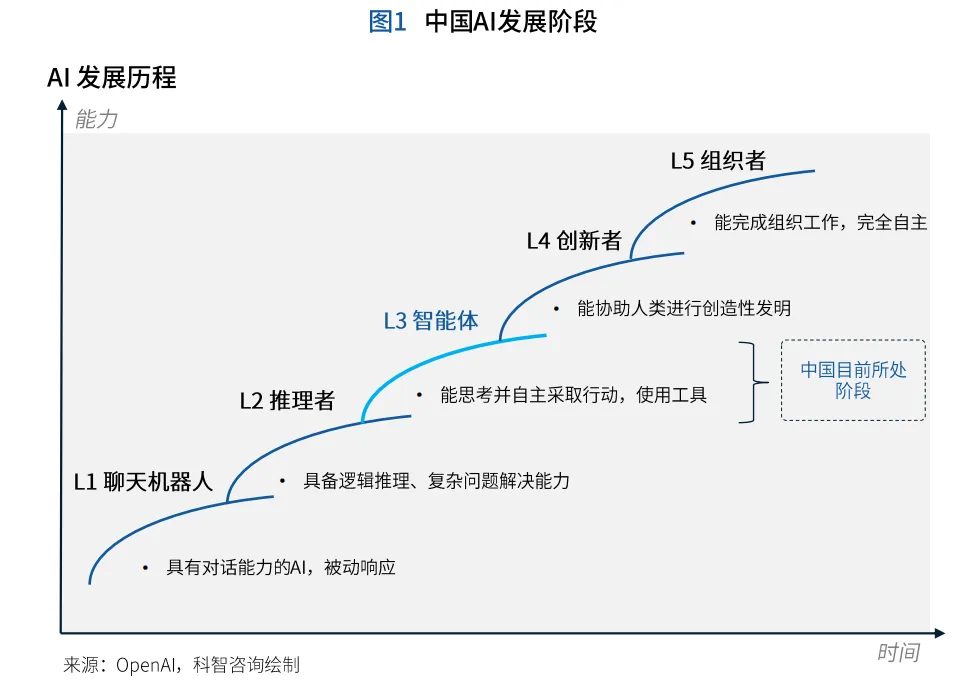

二、重新定义AI智能体:从L1到L5,中国正处于哪个段位?

白皮书给出了清晰的定义框架:AI智能体(AI Agent)是一种以大语言模型为基础,具备自主理解、感知、规划、记忆和使用工具的能力,能够自动化执行完成复杂任务的系统。

OpenAI将AI发展划分为五个阶段:

L1 聊天机器人:具有对话能力的AI,被动响应

L2 推理者:具备逻辑推理、复杂问题解决能力

L3 智能体:能思考并自主采取行动,使用工具(中国目前所处阶段)

L4 创新者:能协助人类进行创造性发明

L5 组织者:能完成组织工作,完全自主

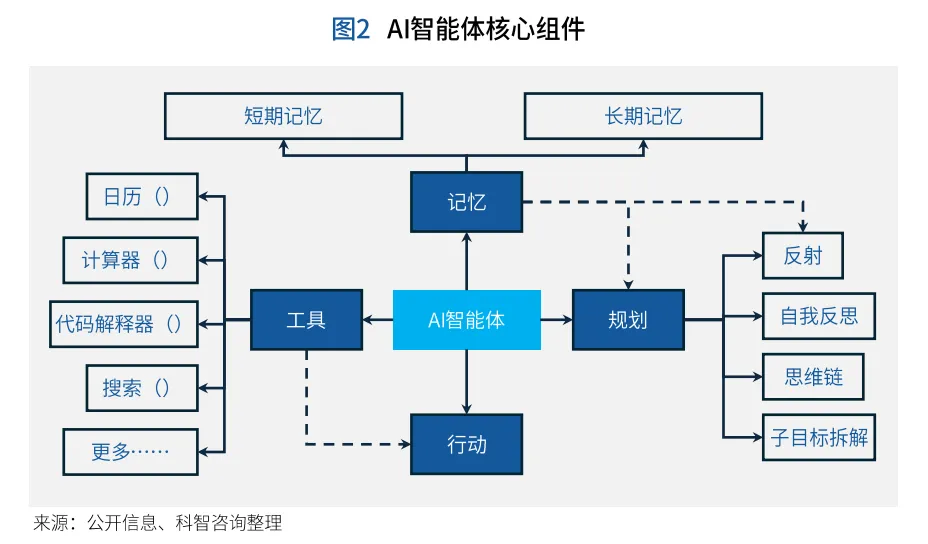

从核心组件看,AI智能体=LLM(大脑)+记忆(知识库)+规划(工作流)+工具(手脚)+行动(执行)。其中,规划能力是智能体最核心的能力,对复杂任务进行分解、规划和调度,并及时观察子任务执行的结果与反馈;工具调用能力则是AI智能体从"对话"走向"行动"的桥梁,是其区别于大多数AI产品的核心差异。

这一架构的成熟,标志着AI从"意图理解"到"任务交付"的自动化桥梁已经搭建完成。用户可以通过自然语言交互,向其委派数据查询、流程处理等多元化任务,并以更低的边际成本获取更高阶的数字化生产力。

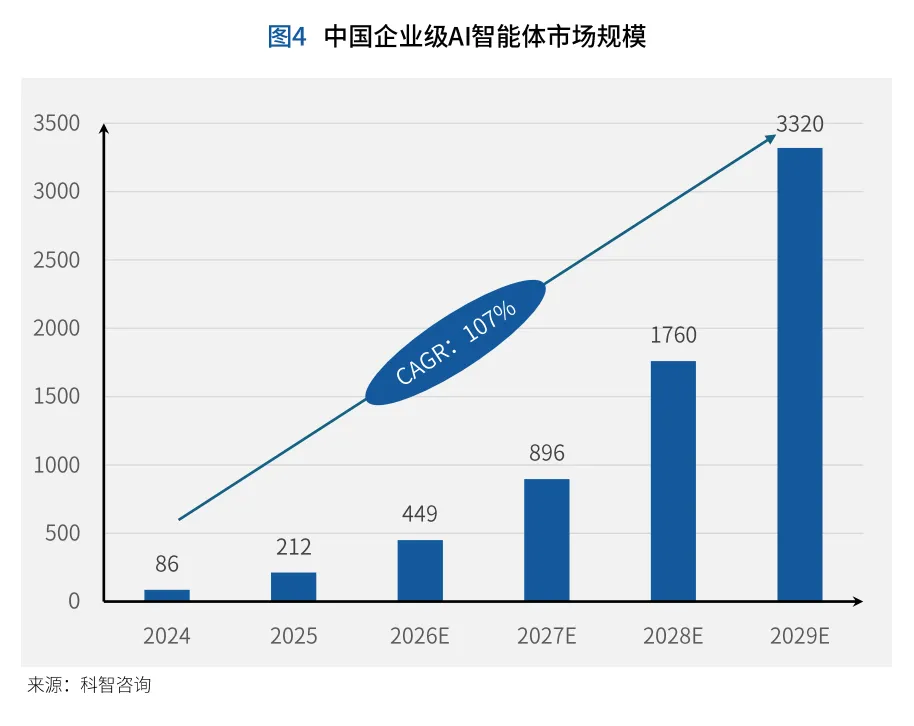

三、市场规模爆发:从86亿到3320亿,CAGR高达107%的增长曲线

根据科智咨询的调研数据,中国企业级AI智能体市场正呈现爆发式增长态势:

2024—2029年间,市场年复合增长率(CAGR)高达107%,反映出AI智能体从技术验证走向规模化落地的强劲需求。

三大增长驱动因素正在形成合力:

驱动一:模型能力跃升与开源生态繁荣。 2025年DeepSeek横空出世,2026年OpenClaw全球走红,一年时间AI完成了从"能说会道"到"动手执行"的跃迁。2026年3月,中国日均Token调用量突破140万亿,较2024年初的1000亿增长超千倍。腾讯开源Youtu-Agent、阿里巴巴推出AgentScope 1.0、字节跳动发布Eino、零一万物联合开源中国发布OAK平台,极大降低了智能体开发门槛。

驱动二:产业需求侧的场景爆发。 2025年,65%的企业计划增加数字化投入。据IDC调研,已应用大模型及智能体的工业企业比例从2024年的9.6%快速跃升至2025年的47.5%,其中在研发、制造、供应链等多个环节同时应用的企业比例从1.7%提升至35%。

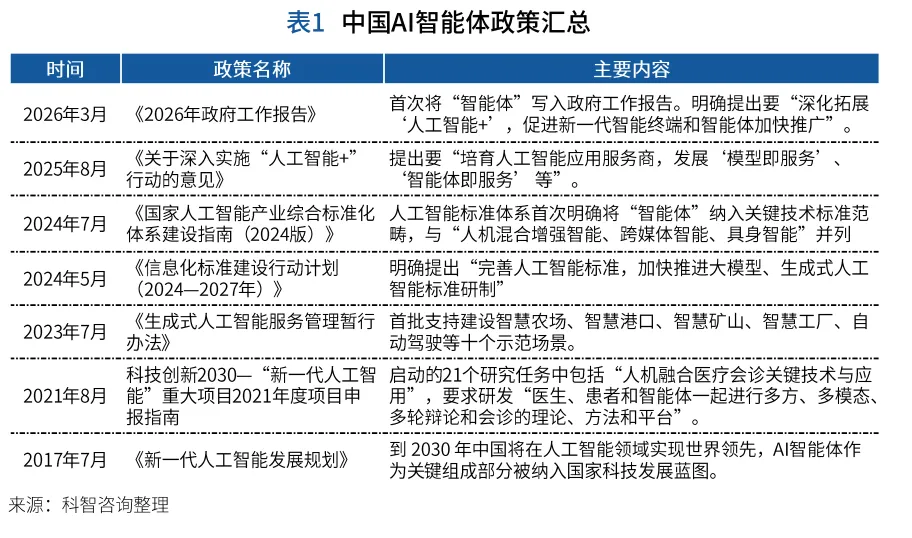

驱动三:政策红利持续释放。 2026年政府工作报告首次将"智能体"写入报告,明确提出"促进新一代智能终端和智能体加快推广"。国务院《关于深入实施"人工智能+"行动的意见》明确,到2027年智能体应用普及率超70%,2030年超90%;工信部等八部门进一步提出,到2027年推出1000个高水平工业智能体,打造100个工业领域高质量数据集,推广500个典型应用场景。

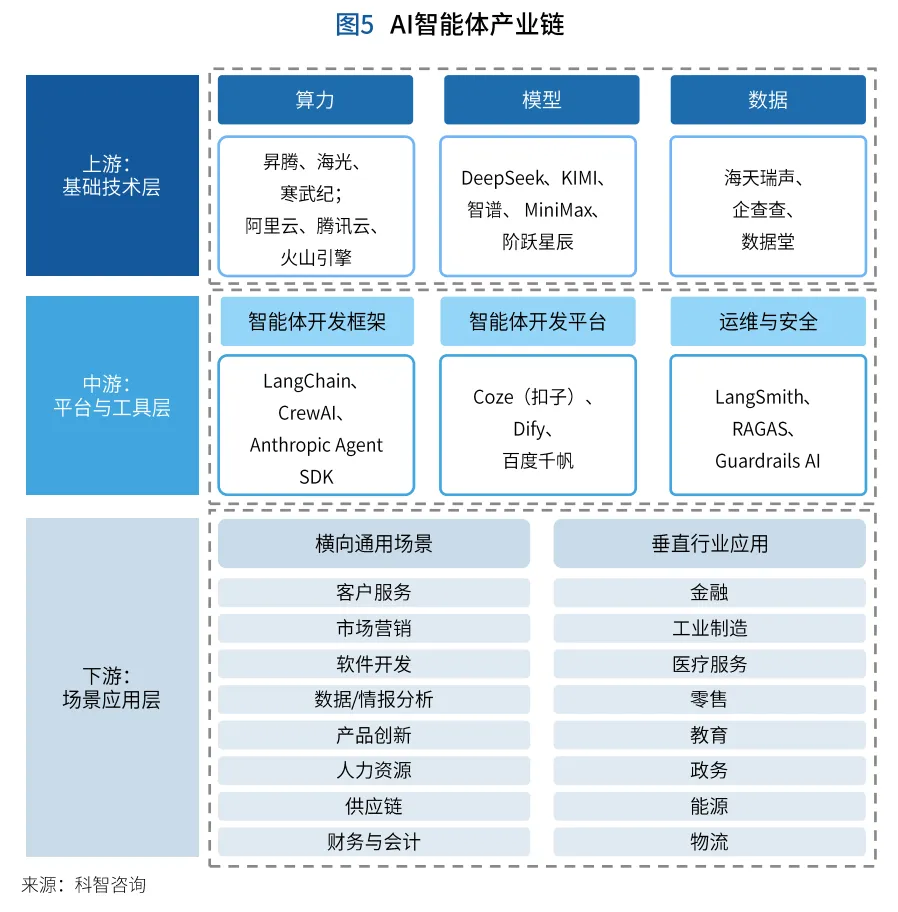

四、产业链图谱:三层协同格局下的价值中枢

AI智能体呈现"基础-平台-应用"三层协同格局:

上游:基础技术层

算力:昇腾、海光、寒武纪;阿里云、腾讯云、火山引擎

模型:DeepSeek、KIMI、智谱、MiniMax、阶跃星辰

数据:海天瑞声、企查查、数据堂

中游:平台与工具层

智能体开发框架:LangChain、CrewAI、Anthropic Agent SDK

智能体开发平台:Coze(扣子)、Dify、百度千帆

运维与安全:LangSmith、RAGAS、Guardrails AI

下游:场景应用层

横向通用场景:客户服务、市场营销、软件开发、数据/情报分析、产品创新、人力资源、供应链、财务与会计

垂直行业应用:金融、工业制造、医疗服务、零售、教育、政务、能源、物流

产业竞争正从单一模型能力转向"平台+工具+场景"的系统整合,生态协同与行业深耕将成为下一阶段的核心驱动力。

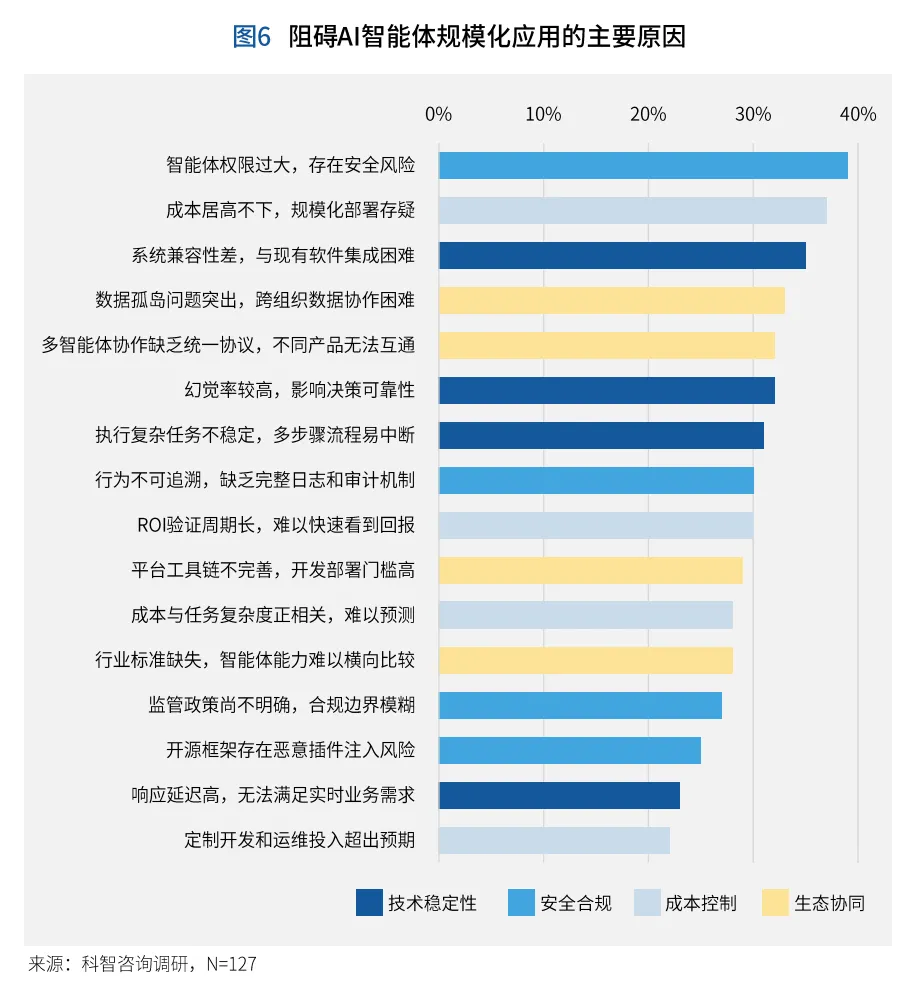

五、落地之痛:阻碍规模化应用的六大痛点

科智咨询调研(N=127)显示,阻碍AI智能体规模化应用的主要因素中,技术稳定性、安全合规、成本控制以及生态协同位居前列。

痛点一:技术稳定性——跨系统集成困难,执行成功率低。 不同软件、平台的API接口标准不一,智能体跨系统调用的兼容性差。执行复杂任务时成功率尚不稳定,易出现流程中断或结果偏差。大模型固有的幻觉问题仍未完全解决,影响关键决策场景中的可靠性。

痛点二:安全合规——权限风险突出,监管框架待完善。 智能体通常被赋予较高的系统权限,但权限边界不清可能导致数据泄露、越权操作甚至系统破坏。开源框架(如OpenClaw)已暴露出大量恶意插件注入风险。

痛点三:成本控制——推理成本居高不下,ROI验证周期长。 API调用与算力成本随任务复杂度呈指数级增长,多数企业仍处于试点阶段,从投资到产生可量化回报的周期普遍在6个月以上。

痛点四:生态协同——数据孤岛现象普遍,协作协议缺失。 不同厂商的智能体之间缺乏统一的协作协议(A2A、MCP的普及度仍不足),导致多智能体协同难以跨平台实现。

痛点五:市场认知——价值定位模糊,信任障碍存在。 大量企业用户将智能体与RPA、Copilot等现有技术混淆,无法准确理解其"自主行动"的独特价值。对于自主决策类应用,用户普遍存在"黑箱"恐惧。

痛点六:商业模式——定价与价值脱节,盈利模式待验证。 当前主流的按调用量收费模式,与企业实际获得的价值感知存在偏差,客户容易产生"成本不可控"的担忧。

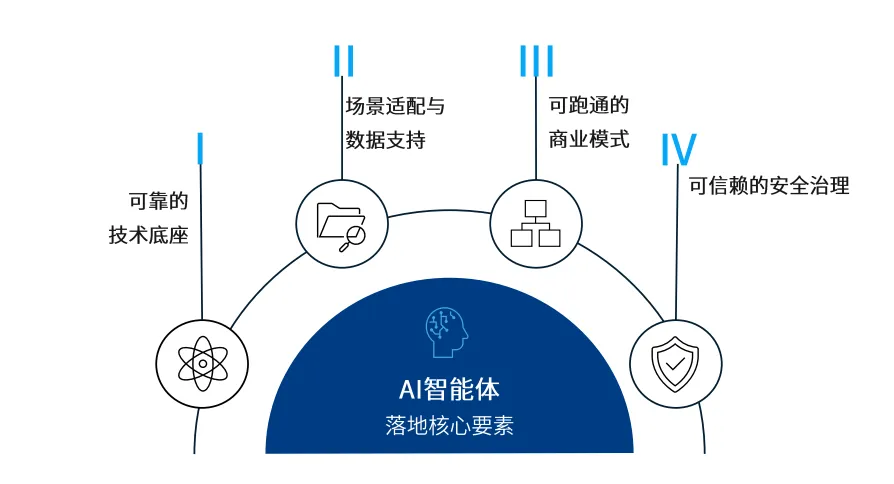

六、破局之道:AI智能体落地的四大核心要素

白皮书提出,AI智能体从技术探索走向规模化落地,依赖于四大核心要素的协同演进:

要素一:可靠的技术底座。 形成稳定可靠、跨系统协同的智能体行动闭环。关键包括:模型能力持续迭代(低幻觉率、高可控性)、协议标准化与多智能体协同(MCP消除"数据孤岛"、A2A打通协作通道)、全栈工具链(支持低代码/零代码构建)。

要素二:场景适配与数据支持。 深度理解垂直行业业务逻辑,构建高质量的场景化数据集与知识库。优先选择高频、高价值、ROI可量化的场景进行试点验证(如数据分析、客户服务、营销),通过小范围快速迭代积累经验。

要素三:可跑通的商业模式。 构建多方利益平衡、价值共创的商业闭环,从"按调用量付费"向"按价值付费"演进。建立统一的ROI测算框架,帮助客户清晰评估投入产出,缩短从"试点"到"规模化"的转化率。

要素四:可信赖的安全治理。 构建覆盖智能体"感知-规划-行动"全链路的纵深防御体系,将安全能力内嵌于模型、工具、数据与协作机制之中。包括:内生安全架构(对齐微调、输入验证、输出过滤、加密存储)、全链路可审计与可解释(加密审计日志、可解释模块)、责任归属与伦理对齐(分层责任模型、操作签名、伦理准则编码)。

七、高价值场景掘金图:谁在领跑,谁在追赶?

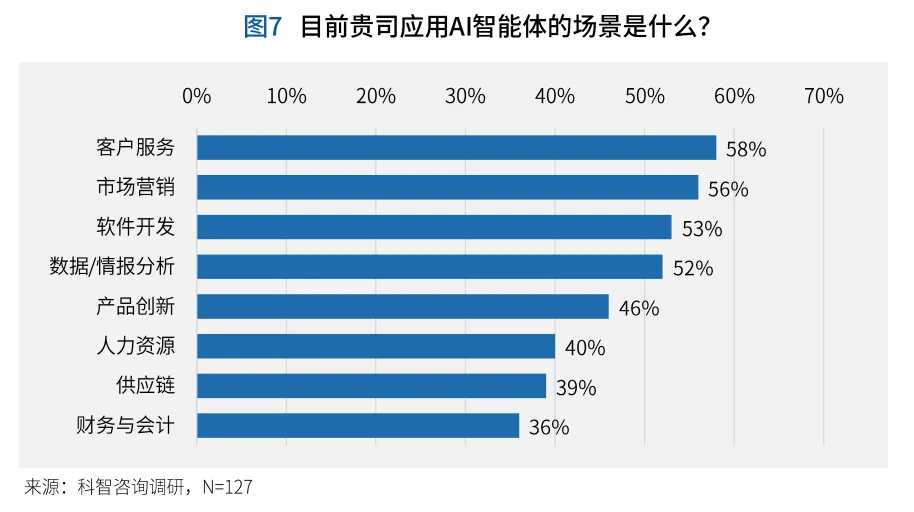

1、横向通用场景:四大第一梯队

科智咨询调查显示,通用场景中客户服务(58%)、市场营销(56%)、软件开发(53%)、数据/情报分析(52%)四大场景的应用比例均超过50%,构成智能体落地的第一梯队。

客户服务:已从简单的FAQ机器人升级为具备多轮对话、情绪识别与任务闭环能力的智能客服系统,实现7×24小时自动应答,平均响应时间缩短50%以上。

市场营销:驱动从"广撒网"到"精准触达"的范式转变,实时采集用户行为数据、自动完成受众分群、个性化内容生成及跨渠道投放决策。

软件开发:深度融入全生命周期,根据自然语言注释自动生成代码片段、单元测试及API接口文档,新功能上线周期从数周缩短至数天。

数据/情报分析:打破传统BI对专业技能的依赖,实现"对话即分析"。业务人员直接用自然语言提问,智能体自动解析意图、查询数据库、生成可视化图表并给出趋势解读。

智算中心运维成为新兴高价值场景:算力调度智能体将集群平均利用率从40%提升至70%以上;制冷控制智能体使数据中心PUE降低0.1~0.3,万卡级集群每年可节省电费数千万元;AIOps智能体提前数小时至数天预测故障,安全分析智能体将安全事件发现时间从小时级压缩至秒级。

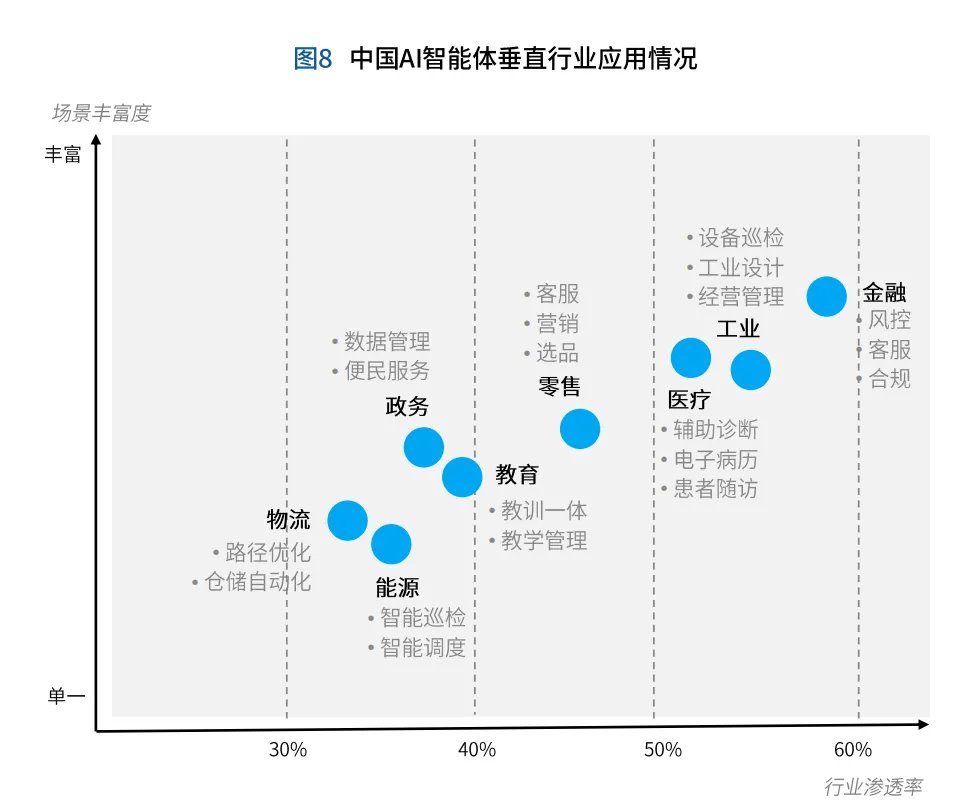

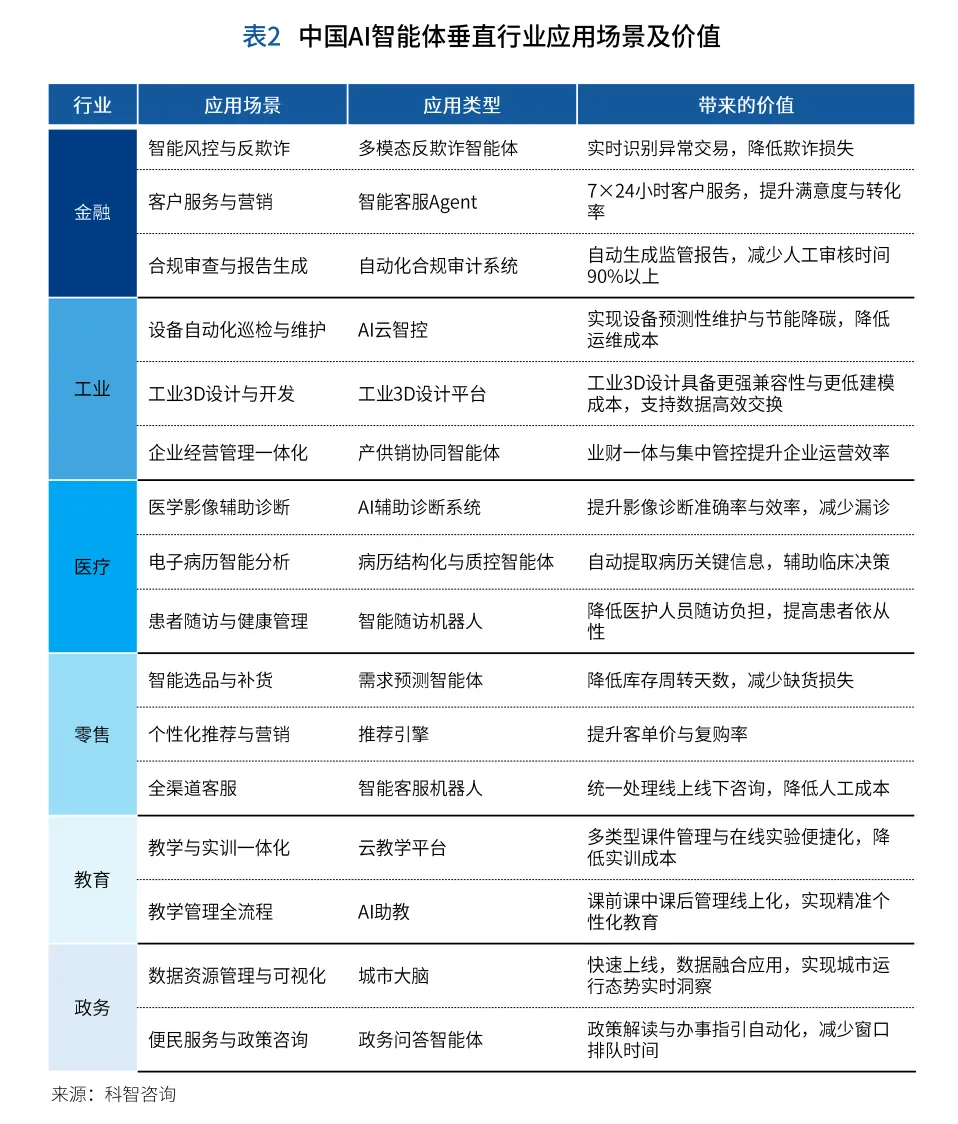

2、垂直行业应用:梯队分化明显

中国AI智能体应用呈现明显的梯队分化:

第一梯队(渗透率>50%,场景丰富):金融、工业、医疗

金融:智能风控与反欺诈(欺诈识别准确率95%以上)、智能客服Agent(7×24小时服务)、自动化合规审计(减少人工审核时间90%以上)

工业:设备自动化巡检与维护(预测性维护)、工业3D设计与开发(设计周期从数周压缩至数小时)、产供销协同智能体(业财一体)

医疗:医学影像辅助诊断(微小病灶检出率提升15%~20%)、电子病历智能分析、患者随访与健康管理(患者依从性提升30%以上)

第二梯队(渗透率40%-50%):零售、教育

零售:智能选品与补货(缺货率降低30%以上)、个性化推荐与营销、全渠道客服

教育:教学与实训一体化(备课时间缩短60%以上)、AI助教、个性化学习闭环

第三梯队(渗透率<<40%):物流、能源、政务

场景多集中在仓储调度、设备巡检等单点环节,未来竞争关键在于垂直领域的场景深挖与闭环价值验证。

八、未来已来:四大趋势重塑产业格局

趋势一:从单一智能体向多智能体协同演进。 当前正经历从"工作流Agent"到"Multi-Agent多智能体"的范式跃迁。多智能体系统的核心价值在于"基于目标的智能协作与结果交付"——通过一个主智能体规划拆解任务,调度多个专业智能体协作完成复杂流程,形成"一人指挥一支智能体团队"的新型工作模式。

趋势二:开放协议与标准化加速互联互通。 2025年以来,模型上下文协议(MCP)和智能体间协议(A2A)的落地,为智能体互联互通奠定标准基石。MCP作为"通用适配器"连接AI智能体与外部工具、API和数据源;A2A建立自主智能体间安全、结构化的通信与委托标准,支撑Agent互联网发展。

趋势三:分布式智能与边缘部署加速落地。 AI算力部署正从"云端集中式"向边缘与桌面侧延伸。以OpenClaw为代表的自主智能体编排框架兴起,推动长周期、自进化Agent的大量落地,促使AI演变为"7×24小时"全天候运行的"数字员工"。云端与边缘混合部署将成为主流架构,兼顾弹性算力与低延迟响应。

趋势四:智能体从"辅助工具"迈向"自主智能体"。 AI正从传统"自动化"任务执行,迈向基于意图理解与环境感知的"自主性",成为能感知、决策、行动并学习的智能实体。其核心能力由感知、大脑、行动和记忆四大模块协同支撑,构建起"感知-决策-行动-记忆"的认知闭环。AI不再是"被动问答器",而升级为整个软件系统的"中央处理器",实现从"回答问题"向"解决问题"的跃迁。

九、在可控与失控之间,找到企业的AI智能体战略支点

2026年,AI智能体产业正站在一个关键的十字路口。

一方面,技术闭环已经完成,市场爆发在即,政策红利持续释放,企业数字化转型的刚需驱动明确;另一方面,安全合规、成本控制、生态协同、商业模式等深层挑战尚未得到系统性解决。

白皮书给出的核心启示是:AI智能体的竞争,已经从"谁的模型更强"转向"谁能更快解决具体业务问题"。 88%的早期采用者已在至少一个场景中获得正投资回报,52%的企业在多阶段工作流中部署智能体——但这也意味着,先行者正在建立越来越高的竞争壁垒。

对于企业决策者而言,关键不在于是否拥抱AI智能体,而在于如何在"可控地用"与"规模化落地"之间找到战略支点。这需要四个维度的同步建设:可靠的技术底座、深度适配的场景与数据、可跑通的商业模式、可信赖的安全治理。

正如白皮书所强调的:AI智能体正在从"辅助工具"加速演变为"数字劳动力",成为企业数智化转型的核心引擎。随着多智能体协同、群体智能、人机协作等技术的持续突破,智能体将深度融入企业运营的每一个环节,开启人机共生的新范式。

2026年,不是AI智能体的元年,而是AI智能体从"技术验证期"迈向"价值验证期"的关键转折年。 那些能够在高价值场景中实现规模化落地的企业,将在新一轮产业变革中占据制高点。

......

在水木人工智能学堂公众号对话框回复关键词ai12918,可获取《AI智能体赋能行业决策趋势与实践白皮书2026》的报告下载链接。