夜雨聆风

夜雨聆风

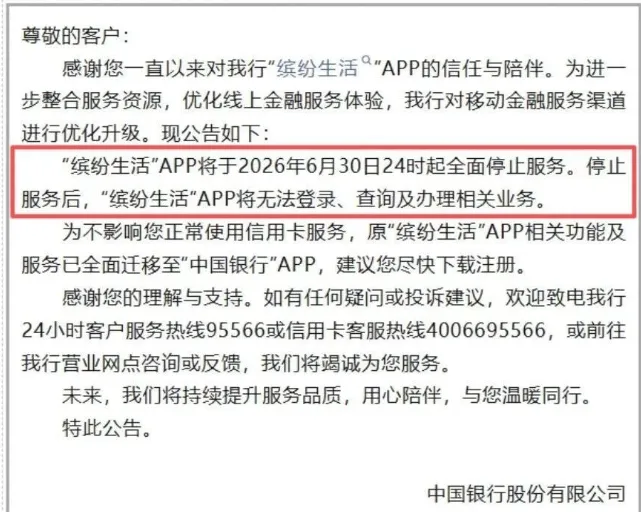

很多人不知道,“缤纷生活”从来不是中国银行体系里的边缘产品。它诞生十多年来,一直是中行官方专属信用卡独立客户端,从账单查询、一键还款到积分兑换、线下商户优惠,信用卡用户全场景需求都能在这个App里覆盖。

就在短短三年多前,中国银行还在为它投入重要资源升级:2022年11月,中行与中国银联联手推出“缤纷生活APP云闪付版”,这是当时中行信用卡数字化运营里数一数二的大动作。就在去年,中行还公开招标“缤纷生活APP消息推送服务支持项目”,可见直到关停前一年,这个App依然在维持正常运营更新。

更值得玩味的是一组反直觉的行业数据:2025年国内信用卡整体进入存量收缩周期,六大国有银行发卡量全线降温,除中国银行外,其余五家全部出现负增长——工行发卡量下降3.33%,建行下降2.33%,交行降幅达到7.96%,邮储也下降了5.41%。唯独中国银行的信用卡发卡量逆势上涨,涨幅达到1.46%,累计发卡量突破1.5亿张,规模在六大行中稳居第二位。一边是发卡量逆势增长,一边却关停了独立信用卡App,这份反差恰恰折射出当前银行业数字化整合的新趋势。

从数据来看,最有意思的情况出现了,不是卡量最少的那家先关APP,是卡量还在涨的那家先关了。

再来看另一组更扎心的数据:2025年,中国银行信用卡贷款余额同比降幅达到18.10%,规模缩水直接超过千亿元,这个降幅在六大国有行里排在第一位。

一边是发卡量逆势上涨1.46%,一边是贷款余额暴跌18%,两组反差极大的数据放在一起,答案其实已经摆在台面上:卡是发出去了,但真正激活用起来的人没那么多,愿意用信用卡透支消费的用户更是越来越少。

这几年整个信用卡行业进入寒冬已经是公开的秘密,尤其是国有大行,摸着良心说,大部分国有银行至今都不具备信用卡业务的精细化运营能力,不少银行连最基础的运营指标分层拆解都做不到。过去靠着政策红利、网点多覆盖面广打下的优势,在存量时代已经越来越不好使了。

存量竞争的信用卡时代,银行拼的从来不是发卡数量,而是精准运营的投入产出比,是从申请到用卡全流程的产品体验,可偏偏这两样,国有大行的表现确实不尽如人意。就拿独立信用卡APP来说,每年开发迭代、系统测试、日常运维、安全防护加起来,成本从几百万到几千万不等,可撑不起成本的恰恰是惨淡的用户活跃度——多数用户除了每个月打开一次还账单,几乎不会碰这个APP,巨额投入换不来对应回报,关停整合自然是迟早的事,逻辑就这么简单。

其实信用卡独立APP整合早就成了行业大势所趋:去年年底,邮储银行就已经率先发布公告,宣布将对信用卡线上服务渠道进行调整,整合完成之后,用户无法再继续使用独立的“邮储信用卡App”,所有功能迁移至手机银行。邮储已经迈出了第一步,现在中国银行也跟上了,下一个跟进的会是谁?

等到今年6月30日关停之后,你的手机里会少一个信用卡APP,但你几乎不会察觉到任何区别——毕竟那个APP,早就是你手机里躺在文件夹角落,一个月只打开一次的“躺平应用”。真正消失的,其实是银行过去跑马圈地做信用卡,一定要做独立APP、单独拼规模的那份执念。

·END·