夜雨聆风

夜雨聆风

目录加入知识星球,可以查看完整原文报告以及参考研报原文

1、先说结论:中际旭创不是便宜股,是核心仓验证 2、别只看800G:它卖的是算力利用率 3、从中际装备到苏州旭创:值钱的是平台迁移 4、客户认证不是门票,是信任账本 5、需求不是一条线:三层网络一起推 6、客户只要3-4家:龙头赚的是不被换掉的钱 7、硅光不是利好标签:降本到底留给谁 8、1.6T开始交卷,3.2T和NPO决定下一程 9、2025很漂亮,2026开始看现金流 10、估值不是买2025年,是买2027年的证明 11、同业里怎么放:中际是主仓,新易盛是进攻仓,天孚是期权仓 12、以后只盯六件事 13、结论:它最怕的不是没订单,是被架构迁移重新定价 数据口径与来源

中际旭创深度:AI光互联瓶颈资产 — 1.6T、硅光与CPO重估

中际旭创最重要的问题,已经不是 800G 还有多少量,而是 1.6T、硅光、3.2T、NPO/CPO 能不能把 2025 年利润高台阶接到 2027 年。它已经证明 AI 光模块能赚钱,下一步要证明自己不是一轮景气制造股,而是 AI 网络里最接近核心仓的瓶颈资产。

全文内容概括:

中际旭创不是一只单纯跟随 AI 服务器资本开支波动的光模块股。更准确地说,它是一家已经进入大客户供应生态、正在接受 1.6T、硅光、3.2T 和 NPO/CPO 架构迁移检验的 AI 光互联公司。

短期业绩已经给出强验证。800G 和高速数通产品把收入、利润和经营现金流推上新台阶。但估值真正要回答的不是“2026 年还能不能高增”,而是 2026 年之后,利润锚能不能从 800G 接到 1.6T、硅光和更高阶光互联。

本文的判断是:中际旭创的优势在确定性,不在最大弹性。它买的不是最陡的利润斜率,而是客户认证、交付记录、供应链锁定和产品迭代带来的核心位置。真正的风险也不只是订单波动,而是 ASP 下行、营运资本占用、硅光降本被客户拿走、NPO/CPO 节奏变化,以及核心客户份额松动。

后续跟踪应少看单条订单传闻,多看五条线:季度收入台阶、毛利率、现金流、1.6T/3.2T/NPO/CPO 客户验证、供应链约束。五条线继续闭合,中际旭创有资格维持 AI 网络瓶颈资产定价;只剩 2026 年利润兑现,估值会回到高景气制造股框架。

1、先说结论:中际旭创不是便宜股,是核心仓验证

中际旭创最容易被误读的地方,是它看起来像一只已经涨完的光模块龙头。2025 年业绩很强,2026 年一季度还在高增,市场也已经给了很高定价。很多人自然会问:这是不是已经不便宜了?

答案并不在“便宜”两个字里。中际旭创现在要研究的,不是静态估值低不低,而是它能不能从 800G 高景气,走成一条更长的 AI 网络升级曲线。

如果只是 800G 需求爆发,它当然可以赚很多钱,但市场不会一直用基础设施资产的倍数去买一轮制造景气。真正能支撑它继续被放在核心仓位置的,是三件更慢的事:客户继续让它参与下一代产品定义;上游供应链愿意围绕它锁料和共研;现金流证明利润不是靠营运资本透支换来的。

这也是中际旭创和新易盛最大的区别。新易盛更像高弹性验证资产,市场买的是下一阶段斜率;中际旭创更像主线核心资产,市场买的是“不掉队”的确定性。它不一定最尖,但它必须最稳。

所以,中际旭创的结论不能写成简单看多或看空。更准确的说法是:它已经过了“证明 AI 光模块有需求”的阶段,也基本过了“证明自己能吃到 800G”的阶段。现在它要证明的是,客户迁移到 1.6T、3.2T、硅光、NPO/CPO 时,公司还能不能一直在核心名单里。

AI 光模块需求再上修:大摩 5 月报告如何把 1.6T、InP 与 CPO 瓶颈推到 2028

AI 网络互连硬件第一篇:1.6T/3.2T 背后的价值迁移,交换、铜互连、光互连和物理层谁最受益

2、别只看800G:它卖的是算力利用率

市场对中际旭创的认知很容易变窄:AI 服务器扩张,所以 800G 和 1.6T 光模块需求上升;中际旭创是龙头,所以业绩上行;业绩上行,所以估值抬升。

这个链条没错,但只够解释第一段行情。解释不了公司为什么在万亿级市值附近仍有分歧。

更好的理解方式,是把光模块从“卖硬件”翻译成“卖算力利用率”。GPU 很贵,ASIC 也很贵,更贵的是它们买回来以后不能被高效调度。

训练时,参数、梯度和激活值要在大量加速卡之间同步。推理时,请求、KV Cache 和多机协同让东西向流量继续上升。集群越大,网络越不再是后台管线,而是决定整套资本开支回报率的系统约束。

在这个框架下,中际旭创卖的并不是一只一只光模块,而是大客户在高密度 AI 集群里愿意托付的高可靠光互联能力。它的产品当然有价格、毛利率和出货量,但这些财务指标背后是另一套更硬的工程要求:功耗不能失控,良率不能拖慢客户节奏,批量交付不能打乱机柜上线计划,故障率不能影响集群可用性。这些要求让高端光模块从普通零部件变成客户网络路线的一部分。

完整的公司研究要回答五个问题。

第一,公司到底卖的是什么,为什么客户认证和交付能力构成壁垒。

第二,需求是不是只来自 GPU 服务器,还是来自 GPU、ASIC、scale-out、scale-up 和跨集群网络共同扩容。

第三,供应链瓶颈到底在哪些环节,硅光、CW laser、EML、DSP、PIC 和封装如何重新分配利润。

第四,中际旭创、新易盛、天孚通信、海外光源和系统厂在同一条价值链里,谁拿确定性,谁拿弹性。

第五,财务模型是否只有收入和利润好看,还是现金流、预付款、存货和研发投入也能支撑长期判断。

这五层里,市场最熟悉的是需求和技术,最容易忽略的是公司能力、竞争格局和财务质量。

中际旭创真正的深度不在“800G 变 1.6T”,而在公司能否把速率升级、客户认证、供应链锁定、研发投入和现金流回收连成闭环。

闭环断在需求端,公司就是一轮 AI 服务器采购周期里的受益者。断在供应链端,有订单也可能交不出足够高质量的货。断在财务端,利润可能很好,现金流却被应收、预付款和存货吞掉。断在架构端,公司可能在可插拔时代很强,却在 NPO/CPO 或更高密度光互联时代被系统厂、交换芯片厂和上游光引擎重新分走价值。

这几个风险都不是马上兑现的坏消息,但它们决定中际旭创应该用什么倍数定价。短期利润超预期只证明这一年赚钱;只有客户位置、技术路线和现金流一起验证,才说明公司从“景气制造股”升级成“网络瓶颈资产”。

把这五层压成投资排序,中际旭创不一定弹性最大,但确定性最强。新易盛更偏份额和利润弹性,天孚通信更偏价值链上移,海外光源和硅光链更偏供给约束,系统厂和交换芯片厂则掌握长期架构定义权。

只有先把这个排序讲清楚,后续估值判断才不会变成简单比较涨幅。

3、从中际装备到苏州旭创:值钱的是平台迁移

中际旭创的历史,不该只写成“换了一个好赛道”。它更像一条资产属性迁移的路径。

最早的上市公司中际装备,主业是电机定子绕组制造装备,服务家电、工业和汽车电机等制造链条。后来装入苏州旭创,资产核心变成高速光通信模块。到了今天,AI 数据中心、GPU/ASIC 集群网络、800G/1.6T 速率升级和硅光降本,又把公司推向 AI 光互联主线。

这段历史的投资含义,不是“传统装备公司转型成功”这么简单,而是估值身份连续切换。

传统装备公司看制造周期和订单。云数据中心光模块公司看客户认证和高速产品迭代。AI 网络瓶颈资产则要看系统架构、供应链锁定、现金流和价值链位置。

中际旭创的研究价值,正是这三种身份没有完全断裂。它们通过并购整合、客户导入和产品升级,逐步叠在同一家公司身上。

原来的中际装备,本质上是传统高端装备公司。它的产品面向电机制造自动化,技术壁垒来自机械、电控和自动化工艺,但下游需求弹性受传统制造周期约束,收入规模和利润弹性很难支撑今天这种AI硬件资产定价。这个阶段提供的是上市平台、融资工具、治理结构和制造管理基础,但并不是当前估值的主要来源。

真正的转折发生在2016-2017年。中际装备以发行股份购买资产的方式收购苏州旭创100%股权,交易对价约28亿元,并配套募集资金用于光模块研发、产线扩建和自动化改造。苏州旭创成立于2008年,核心能力是高速光通信收发模块的研发、设计、封装、测试和销售,早期围绕10G、40G、100G产品进入云计算数据中心、无线接入和传输市场。换句话说,上市公司并非从零开始做光模块,而是把一家已经具备客户、产品、技术和收入基础的高速光模块公司装入A股平台。

这次并购把两个原本分开的资源扣到了一起。中际装备获得新的成长曲线,苏州旭创获得更稳定的资本和产能扩张平台。

对后来的 AI 光模块周期来说,更重要的是客户认证和全球交付能力开始沉淀在上市公司体内。高速光模块不是单纯样品竞争,份额来自认证、产能爬坡、供应链锁定和批量交付共同作用。

这也是为什么中际旭创的历史不能简单写成“借壳转型成功”。如果只是换一个资产进入上市公司,市场可以给成长股溢价,但很难支撑今天这种基础设施资产定价。

真正重要的是,苏州旭创进入上市公司之后,研发、产能、资本开支、客户认证和全球交付能力有了连续扩张的载体。高速光模块的门槛不是某个单点工艺,而是持续迭代:从 100G 到 400G,再到 800G、1.6T,每一代都要重新面对客户测试、可靠性验证、良率爬坡和批量交付。

这一点很像半导体制造里的“平台化能力”。单次产品成功不难,难的是每一代产品都能跟着客户路线向前走。中际旭创早期依靠云数据中心客户完成数通模块放量,中期依靠 400G、800G 高速产品扩大规模,到了 AI 周期则要证明自己不只是跟上需求,而是能进入客户下一代网络平台的共同演进节奏。这个过程越长,客户越不愿意频繁切换供应商,因为供应商更替意味着测试重新来、良率重新爬、交付节奏重新校准。

并购后的中际旭创经历了三次产品周期切换。第一次是100G时代,苏州旭创依靠云数据中心客户和高端光模块产品建立数通优势;第二次是400G、5G和高速数通并行阶段,公司把产品线和产能逐步拉宽;第三次是2023年之后的AI周期,800G开始成为主力,高速产品占比提升,1.6T、硅光、LPO/NPO和3.2T预期把公司从“光模块制造龙头”推向“AI网络瓶颈资产候选”。

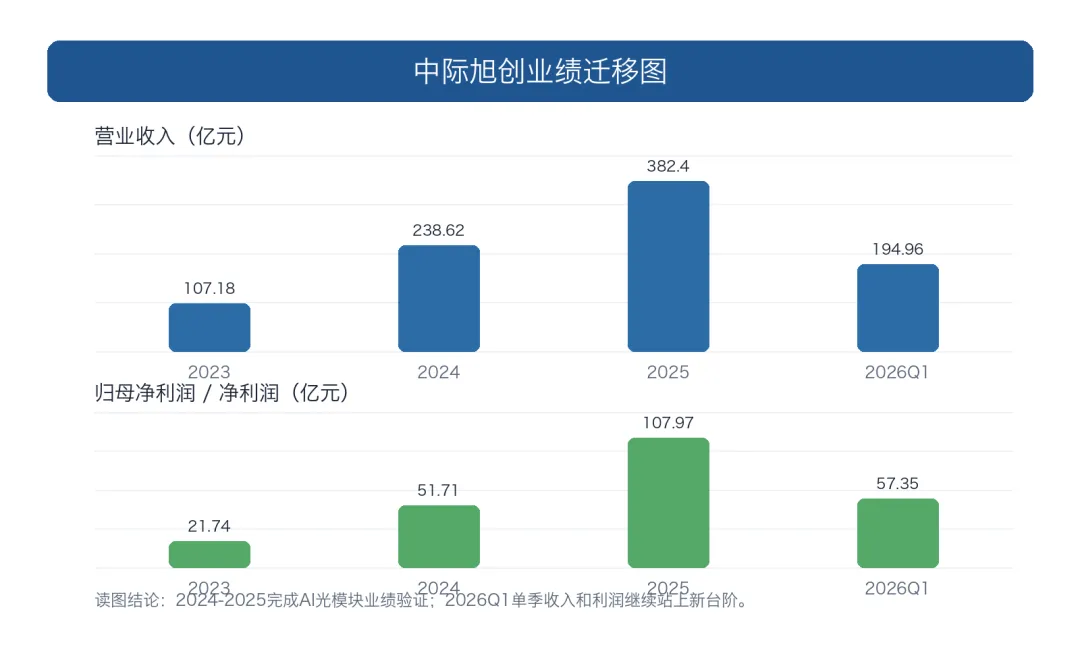

业绩也对应这条路径。2023年以前,公司已经是高速数通光模块龙头,但利润率还没有进入AI基础设施定价;2024年,AI数据中心开始明显拉动高端数通需求;2025年,800G和高速产品占比提升,收入、利润和经营现金流同步放大;2026年一季度,单季收入和利润继续跃升,AI光模块已经从订单预期落成实际财务结果。

关键不是“业绩涨得快”,而是利润性质发生了变化。

传统数通周期里,光模块公司更多跟随云厂资本开支和交换机升级。AI 周期里,客户采购光模块不是为了常规扩网,而是为了让昂贵算力集群跑起来。需求来源更集中,速率升级更快,可靠性要求更高,客户对供应链确定性的要求也更强。

这会让龙头在景气上行期获得更高利润弹性,也会让市场在景气后半段更严格地审视利润质量。

换句话说,2025 年的好业绩只是入场券。

它证明公司吃到了 800G 和 AI 数通放量,但没有自动证明 2027 年以后的长期价值。后面真正要看的,是公司能否把 2025 年利润高台阶变成一条更长的产品路线:800G 形成现金流底座,1.6T 接住下一段增长,硅光改善成本和功耗,3.2T 和 NPO/CPO 保留更远期的架构期权。

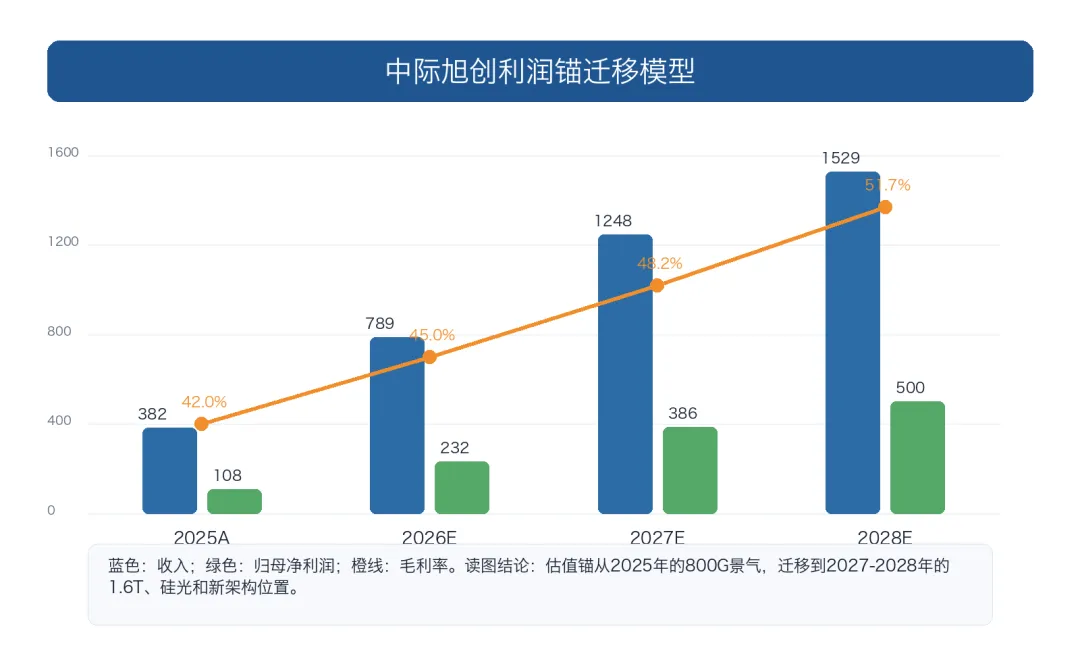

后续发展要把业绩兑现、利润质量和架构位置放在一起看。2026 年,800G 继续放量,1.6T 开始贡献,收入和净利润需要维持高台阶;2027 年,1.6T、硅光和 ASIC 服务器需求要接上 800G,毛利率要在 ASP 下行中保持韧性,经营现金流要跟上利润;2028 年以后,如果 3.2T、NPO/CPO 和 scale-up 光互联仍让中际旭创参与核心价值,公司才有资格从高景气制造股进一步迁移为 AI 网络基础设施瓶颈资产。

所以,中际旭创的发展主线可以压缩成一句话:前半段靠并购和整合,从传统装备公司变成高速光模块平台;后半段靠客户认证、产品迭代、供应链交付和AI集群网络升级,从数据中心光模块龙头变成AI网络瓶颈资产候选。

4、客户认证不是门票,是信任账本

中际旭创主营高端光通信收发模块,产品服务于云计算数据中心、数据通信、5G无线网络、电信传输和固网接入等领域。单看表述很普通,但年报里的两个细节很重要:其一,公司已经能为云数据中心客户提供100G、200G、400G、800G和1.6T高速光模块;其二,1.6T产品包含EML平台和硅光平台,并已推出1.6T-DR8 OSFP224 LPO产品。

这说明中际旭创不是只押一代产品,而是在客户速率迁移中持续占位。

从 400G 到 800G,再到 1.6T、3.2T,客户不会每一代都重建一条陌生供应链。它们更倾向于让已有合格供应商沿着技术路线一起迭代。光模块不是终端产品,但它处在下游设备性能的关键位置,对稳定性、功耗、良率和交付节奏非常敏感。

公司模式的三个关键词是:以销定产、直接销售、客户认证。

年报显示,公司生产根据下游客户订单安排,主要采取以销定产模式;销售以直接面向下游客户为主;供应商通常要通过客户的供应商认证和产品代码认证。这个模式决定了中际旭创的壁垒不是单个产品参数,而是长期认证、共同开发、交付记录和供应链管理。

如果只把中际旭创理解为“卖光模块”,会低估这些认证和交付壁垒。客户真正买的是一套高可靠光互联供应能力:能不能跟着GPU/ASIC平台换代,能不能在上游器件紧张时锁住供给,能不能在速率提升后控制功耗和良率,能不能在客户集群扩张时按时交货。

客户认证的价值,在景气上行期最容易被低估。需求爆发时,市场会以为只要有产能就能拿订单;但对大型云厂和网络设备客户来说,新增供应商不是简单比价,而是系统风险管理。高速光模块一旦批量出问题,影响的不只是单个设备,而是整组交换机、整排机柜甚至一片集群上线节奏。客户需要验证光学性能、电气性能、热管理、长期可靠性、固件兼容、供应链追溯和售后响应,这些都不是短期产能扩张可以替代的。

更重要的是,认证不是一次性门票,而是一种持续信任账本。

800G 通过认证,不代表 1.6T 自动通过;1.6T 通过认证,也不代表 NPO/CPO 时代自动保留份额。每一次速率升级,客户都会重新考察供应商的工程响应、良率爬坡、交付稳定性和成本下降能力。

中际旭创的优势在于,它已经有多代产品和大客户交付记录,可以更早进入客户下一代产品讨论,也更容易把上一代交付记录转化为下一代初始份额。

这套能力还会反过来影响上游。

光源、DSP、TIA、CDR、硅光芯片、FAU 和测试设备都可能成为瓶颈。下游客户愿意给核心模块厂更明确的需求计划,核心模块厂才有能力向上游锁定供给、共同开发和提前备料。

规模越大,越容易形成“客户信任—上游锁料—稳定交付—客户继续信任”的循环。中际旭创如果能维持这个循环,它的壁垒就不是单一产品参数,而是一套供应链组织能力。

这也是为什么它的确定性强于很多小型模块厂。小厂可以在某一代产品上做出样品,也可能在景气高点拿到部分订单,但真正难的是进入头部客户多年度路线,并在产品迭代、交付和售后中持续不掉队。中际旭创的估值溢价,本质上买的是这种“不会轻易被换掉”的供应位置。

5、需求不是一条线:三层网络一起推

AI 光模块需求先来自服务器数量和速率升级,最后落到网络复杂度。真正拉开估值差距的,是最后这一层。

传统数据中心里,光模块主要围绕服务器与交换机、交换机之间的连接展开。AI 集群则不同。

训练和大规模推理需要大量 GPU 或 ASIC 之间高速通信,网络不仅要支撑 scale-out,还要逐步进入 scale-up,甚至在跨集群互联里承担更高带宽。算力芯片越多,单芯片性能差异越大,网络越容易从配套环节变成系统瓶颈。

High speed migrations: 800G has become the mainstream spec for large scale data centers, and we expect 1.6T will see strong volume ramp in from 2026, with 3.2T starting adoption in 2027E. 800G’s demand volume to increase from 24m in 2025E to 38m/37m/40m in 2026-28E. 1.6T’s volume will increase from 2m in 2025E to 14m/42m/42m in 2026-28E.

这段原文的重点很直接:800G 已经从增量故事变成主流规格,不能再单独支撑长期估值;1.6T 和 3.2T 才是后续利润锚,尤其是 2026 年以后,1.6T 出货量从低基数进入高斜率阶段。

全球光模块 TAM 被上修,主要来自高端规格占比提升,而不只是服务器数量增加。

海外机构预计,全球光模块总出货量在 2025-2028 年从约 4.06 亿只上升到 4.77 亿只。但真正有价值的是 800G+ 高端市场,主要由 AI 数据中心驱动,2025-2028 年复合增速约 54%,到 2028 年达到约 9400 万只。

低端数量增长不是中际旭创的核心。真正影响利润的,是高端规格迁移。

这里有一个容易被忽略的细节:AI 光模块不是只跟 GPU 数量线性相关。GPU 数量当然重要,但网络需求还会被集群规模、训练架构、推理流量、东西向通信、ASIC 平台扩张和跨集群互联一起放大。传统数据中心很多流量是南北向,AI 集群则明显增加东西向通信;训练需要同步,推理需要低延迟和高吞吐,模型越大、并行策略越复杂,网络越容易成为瓶颈。

因此,中际旭创的需求判断不能只盯某一家 GPU 平台。GPU 服务器继续扩张是一条线,ASIC 服务器放量是第二条线,新一代整柜服务器是第三条线,scale-up 网络引入光连接是第四条线。如果这些线同步出现,光模块需求不是简单从 400G 升到 800G,而是从“连接服务器”变成“组织算力集群”。这就是为什么 1.6T、3.2T、NPO、CPO 会被放到同一个讨论框架里。

对中际旭创来说,最好的需求结构不是某一个客户突然多下很多订单,而是多个客户、多个平台、多个速率同时进入升级周期。这样公司既能享受 800G 的现金流底座,又能用 1.6T 和硅光提高产品结构,还能把 NPO/CPO 作为长期期权。反过来,如果需求只集中在单一客户或单一平台,一旦客户排产变化,收入斜率和估值预期都会迅速受影响。

更细的需求拆分,可以分成三层。

第一层是 scale-out,也就是更多服务器、更多交换机、更高端口速率带来的常规扩容。这一层决定 800G 和 1.6T 的基础量。

第二层是 scale-up,也就是单个训练集群或整柜系统内部更高带宽、更低延迟的互联需求。这一层决定光连接是否从交换机之间,进一步进入更靠近算力芯片的区域。

第三层是 scale-across,也就是跨集群、跨数据中心、跨可用区的高带宽连接。这一层会放大大型云厂和 AI 平台的网络总需求。

这三层需求对中际旭创的意义不同。scale-out 最确定,直接对应可插拔光模块放量;scale-up 最有想象力,因为它可能让光连接从传统数据中心网络进入更贴近加速卡和机柜内部的系统;scale-across 则决定云厂网络资本开支能否继续维持高强度。若只有第一层,市场会把中际旭创看成光模块高景气龙头;若第二、第三层都逐步成立,公司才更像 AI 网络基础设施里的长期瓶颈资产。

这也是为什么 3.2T 和 NPO/CPO 不能被当成遥远概念。它们不是单纯为了更快,而是为了解决网络复杂度继续上升后的功耗、密度和维护问题。客户不会为了概念采购新架构,只会在现有架构无法满足带宽、功耗和集群效率时迁移。中际旭创的机会,就是在迁移发生前已经站在客户供应链里。

6、客户只要3-4家:龙头赚的是不被换掉的钱

中际旭创的客户面不能只写“海外云厂”。更重要的是客户为什么不会频繁换供应商。高速光模块进入大型云厂和网络设备商供应链,需要供应商资质认证、产品代码认证、实地考察、样品测试、可靠性验证和量产交付记录。客户要的是稳定供应,不是单次低价。

Customers typically prefer a healthy supplier ecosystem with 3~4 suppliers. The incentive to adopt a new supplier is typically low after the customers have 3~4 suppliers. These factors build relatively high barriers for new entrants.

这句话决定了竞争格局的底层逻辑。高端光模块不是赢家通吃,但也不是无限竞争。客户通常希望有3-4家健康供应商,以避免单点供应风险;当健康供应商生态已经形成后,新增供应商的认证成本和切换风险就会变高。因此,龙头的优势不是永远维持最高份额,而是在需求快速增长、供给紧张、技术快速迭代时更容易维持核心位置。

这套 3-4 家供应生态有两个投资含义。

第一,龙头不需要垄断市场才能维持高价值。只要客户供应名单稳定,且需求持续向高端规格迁移,核心供应商就能在多个周期里反复参与份额分配。

第二,价格竞争不会消失,但价格竞争的节奏会受客户稳定供应诉求约束。客户当然希望降本,但在产品换代和交付紧张阶段,稳定供应的优先级往往高于单纯压价。

所以,中际旭创的竞争风险不能简单写成“新进入者会打价格”。真正需要观察的是三件事:客户是否把新供应商带入 1.6T 和更高规格的核心供应名单;中际旭创是否因为良率、交付或上游锁料问题丢掉原有份额;以及技术路线变化是否降低了模块厂长期壁垒。如果只是普通产能增加,龙头毛利率会承压,但不一定改变客户位置;如果是客户架构重构或核心供应名单变化,才是估值体系的真正风险。

董事长会议纪要里还提到三类长期支撑:主要客户有多年度数据中心计划;scale-up 网络可能引入光连接;3.2T 升级可能在 2027-2028 年成为新驱动。

这个信息比短期订单更重要,因为它把中际旭创的需求从年度预算扩展到多年度架构路线。

这也解释了中际旭创和新易盛的不同。中际旭创更偏确定性资产,新易盛更偏份额和利润弹性资产。这不是优劣判断,而是定价逻辑不同:中际旭创要看核心客户的稳定份额和长期利润锚,新易盛要看份额提升和1.6T出货加速的斜率。

如果用持仓语言表达,中际旭创更像主仓,新易盛更像进攻仓。

主仓需要证明的是不掉队、不丢份额、不被架构迁移淘汰。进攻仓需要证明的是份额提升、利润弹性和下一代产品放量更快。

两者都受益于 AI 光模块,但胜负手不一样。中际旭创最怕的是核心客户位置被削弱,新易盛最怕的是高预期兑现速度不够快。把这两个风险分开,才不会把整个光模块板块看成同一种资产。

7、硅光不是利好标签:降本到底留给谁

光模块报告如果只写模块厂,会漏掉一半深度。高速光模块是一套复杂系统,价值分布在DSP、TIA/CDR、EML/CW laser、硅光PIC、FAU、透镜阵列、结构件、封装耦合、测试设备和整机交付之间。中际旭创的利润率能否继续上行,取决于两个方向:一是产品速率升级带来的ASP和复杂度提升;二是硅光和生产效率带来的BOM下降能否留在公司端,而不是全部被客户降价吸收。

海外机构对硅光和EML成本结构的比较非常关键:1.6T硅光方案使用4颗70mW连续波激光器,激光器价值约15-20美元;1.6T EML方案使用8颗200G EML,价值约160美元。这个差异说明,硅光不是简单“降价技术”,而是价值链重分配技术。它把价值从高价离散EML迁移到硅光PIC、连续波光源、耦合封装、良率控制和系统集成。

硅光对中际旭创不是单向利好。

正面看,它可以降低 BOM、提高生产效率、改善毛利率。反面看,若硅光方案被更多玩家掌握,或者客户把降本全部转化为 ASP 下调,模块厂毛利率仍可能承压。

中际旭创真正要证明的是:它不是被硅光改造的制造商,而是能把硅光量产能力变成客户份额和利润率的公司。

更细一点看,硅光的影响不是“EML 被替代”这么简单。传统 EML 路线的价值更多集中在高性能激光器本身,硅光路线则把更多难度转移到 PIC 设计、连续波光源耦合、封装良率、热管理和大规模测试。对模块厂来说,机会在于系统集成能力变得更重要;风险在于单颗器件价值下降后,客户更容易把降本要求传导给模块厂。

这就形成了一个非常现实的利润分配问题:硅光降本到底留给谁。

若降本主要被客户拿走,中际旭创的毛利率改善有限。若公司凭借量产良率、客户认证和供应链控制保留一部分降本收益,硅光就会从技术概念变成利润率支撑。

高盛模型把毛利率改善与速率升级、硅光迁移联系在一起,核心假设正是产品结构升级和硅光降本能够部分对冲年度价格下行。

光源也是同样的逻辑。CW laser 的价值量看起来低于 EML,但它在硅光方案里的稳定性、功率、耦合效率和供货能力很关键。如果上游光源供应紧张,模块厂即便拿到客户订单,也可能受制于关键器件;如果上游扩产太快,长期价格又会回落。中际旭创要做的不是押注某一个器件涨价,而是通过规模和客户计划,让自己在关键器件紧张时有更强的供应优先级。

DSP、TIA/CDR 和测试设备也不能忽略。

速率越高,电信号完整性、功耗和测试复杂度越高,模块厂需要在光、电、热和软件层面共同优化。1.6T 和 3.2T 不是把 800G 简单翻倍,而是把每一条链路的误差都放大。

能否在大规模交付中控制这些误差,决定了中际旭创能不能把工程复杂度变成利润,而不是被复杂度吞掉毛利率。

这里还要区分“技术进步”和“利润进步”。技术进步可以让产品更小、更省电、更高密度,但利润进步取决于公司在价值链里的谈判位置。客户如果认为硅光降本是行业共同进步,就会要求模块厂让利;模块厂如果能够证明自己的良率、交付和系统集成不可替代,就有机会保留更多利润。中际旭创的规模、客户记录和供应链组织能力,正是在这个环节发挥作用。

因此,硅光不是一个简单的看多标签,而是一道分水岭。强公司会把硅光变成成本下降、良率提升和客户份额巩固;弱公司会发现硅光把器件价格打下来后,客户压价更快,毛利率反而更难维持。中际旭创的后续验证,不是发布了多少硅光产品,而是硅光产品有没有提高产品组合质量,毛利率有没有稳住,客户有没有把更高阶产品继续交给它。

从投资角度看,高端光模块利润池会在三个方向重新分配。第一,留在模块厂,前提是模块厂掌握系统集成、量产良率和客户认证;第二,上移到光源、硅光芯片、被动件和测试设备,前提是关键器件持续紧缺;第三,向系统厂和交换芯片厂集中,前提是 NPO/CPO 让光互联更深地嵌入系统设计。中际旭创要维持长期估值,就必须证明第一种分配仍然足够大,同时尽量参与第二、第三种分配。

8、1.6T开始交卷,3.2T和NPO决定下一程

市场最容易把CPO写成一个“替代可插拔”的终局故事,但真实产业演进通常不是一夜切换。可插拔模块仍有维护、替换、供应链弹性和系统设计灵活性的优势;NPO在降低功耗和保持一定可维护性之间提供过渡;CPO更适合长期追求功耗和密度,但维修、良率、系统复杂度和供应链分工都更难。

We believe pluggable will continue to be a mainstream in AI server scale-out, backed by continued 1.6T demand and achievable 3.2T design. These could support transceiver makers’ earnings/valuation beyond 2026-27. Innolight has been actively working on new technologies like LPO/NPO and even OCS.

这段判断把中际旭创的技术路线放宽了。若可插拔1.6T和3.2T仍能持续推进,公司不用立刻面对传统形态被替代的压力;若NPO从2027年开始有收入贡献,公司可以把既有模块能力延伸到近封装光互联;若CPO长期成熟,公司则必须证明自己不是只会交付外置模块,而能参与光引擎、硅光和系统级方案。

中际旭创的关键不在“有没有CPO概念”,而在能否跨过三个门槛:可插拔1.6T/3.2T份额稳住,NPO/LPO有真实订单和收入,CPO时代仍参与核心光引擎和硅光封装价值。跨不过去,公司就是高景气模块龙头;跨过去,公司才有资格被当作AI网络瓶颈资产。

把这条路线拆开看,会更清楚。

第一阶段是可插拔 1.6T,它仍然延续现有供应链和客户认证逻辑,对中际旭创最友好。

第二阶段是 3.2T 可插拔,它对 400G 单通道、功耗和散热提出更高要求。如果方案可行,可以继续延长模块厂盈利周期。

第三阶段是 NPO/LPO,它开始让光模块靠近交换芯片和系统板级设计,模块厂需要进入更深的系统协同。

第四阶段才是更长期的 CPO。它可能把部分价值从传统可插拔模块转向光引擎、交换芯片、封装和系统厂。

中际旭创的优势在于前两阶段确定性较强,挑战在于后两阶段价值分配不确定。NPO 如果成为 CPO 之前更现实的过渡方案,对模块厂反而是好事,因为它既降低功耗,又保留一定维护和替换灵活性,客户不需要立刻承受 CPO 的系统复杂度。若中际旭创能在 NPO 里拿到核心客户订单,它就能把可插拔时代的能力延伸到更靠近系统的环节。

但 CPO 也不能被轻视。长期看,AI 集群功耗和密度继续上升,光电转换离交换芯片越来越近是大方向。问题不在于 CPO 会不会发展,而在于节奏、场景和价值分配。若 CPO 先在特定超大规模系统里落地,传统模块厂仍有时间通过 NPO、光引擎、硅光和封装能力切入;若 CPO 快速变成主流,并由系统厂和芯片厂主导,模块厂估值就要下修。这就是中际旭创长期争议的核心。

9、2025很漂亮,2026开始看现金流

中际旭创2025年的财务表现非常强。收入、利润和经营现金流同时上台阶,尤其是经营现金流基本覆盖净利润,说明利润不是纸面数字,财务质量在高景气第一阶段经受住了验证。

2026 年一季度继续强化高增长,但也暴露出新的跟踪点:应收、预付款和存货都随收入扩张明显上升。

这些变化不必立即解读成风险,但必须纳入财务质量判断。高增长阶段最容易出现一个错觉:利润表越漂亮,风险越小。现实往往相反,利润高速增长时,最需要检查资产负债表。

财务上最关键的判断是:高增长阶段的营运资本占用不是坏事,但它会让利润兑现和现金流兑现产生时间差。

中际旭创如果要支撑长期高估值,不能只交付收入和净利润,还要证明应收、预付款和存货不会在需求波动时变成反噬利润的压力。

美银模型里也能看到类似特征:2026年净利润预测大幅上行,但经营现金流受营运资本变化拖累,2027年自由现金流才显著改善。这说明估值真正要看的是两个阶段:2026年看利润兑现,2027年看现金流兑现。

应收账款上升,可能说明收入扩张,也可能说明回款周期拉长。预付款上升,可能说明提前锁料,也可能说明供应链紧张下公司承担更多资金压力。存货上升,可能说明备货积极,也可能在需求波动时变成减值风险。

单看任何一项都不能下结论。但三项一起上升,就必须把现金流放到与利润同等重要的位置。

对中际旭创来说,预付款和存货不应被简单负面解读。AI 高端模块交付需要关键器件,客户需求快速上修时,公司提前锁料、扩产和备货是合理行为。问题在于,这些投入最终能不能转成收入、毛利率和现金流。如果后续收入继续抬阶,毛利率稳定,经营现金流逐步跟上,说明营运资本占用是高增长的代价;如果收入增速放缓,存货和预付款仍高,现金流跟不上利润,市场就会重新怀疑利润质量。

研发费用同样要一起看。中际旭创如果只靠产能扩张赚钱,估值会更接近制造股;如果能持续投入 1.6T、3.2T、硅光、LPO/NPO、OCS 等新技术,并把研发投入转化为客户订单和产品结构升级,估值才有长期基础。换句话说,短期财务质量看现金流,中期财务质量看毛利率,长期财务质量看研发投入能否变成下一代产品份额。

这也是为什么 2026 年和 2027 年的观察重点不同。

2026 年市场会先看收入和利润是否继续兑现,因为这是估值消化的第一层。2027 年市场会更看重现金流和产品结构,因为到那时 1.6T、硅光和 NPO 不能再停留在预期里,必须转成收入、毛利率和自由现金流。

中际旭创若能走完这两步,万亿级市值才更像长期折现,而不是短期景气透支。

现金流还有一个更隐蔽的作用:它决定公司在下一轮技术迁移中能不能继续主动投入。AI 光模块不是轻资产生意,高速产线、自动化设备、测试平台、硅光研发和上游备料都需要资金。如果公司利润很好但现金流长期紧张,下一轮资本开支和研发投入就会受约束;如果经营现金流和自由现金流逐步释放,公司反而可以在上游供给紧张、客户需求明确时更主动地扩产和锁料。

所以,中际旭创的财务质量不能只看净利率。更完整的判断要看四个比例:经营现金流对净利润的覆盖,存货和预付款对未来收入的转化,应收账款周转是否稳定,研发投入是否持续支持下一代产品。高增长阶段,这些指标短期波动正常;但如果连续几个季度都背离,就说明利润表和真实现金回收之间出现裂缝。

这也是投资者最容易忽略的地方。行业景气时,大家愿意给高增长更多容忍度;行业降温时,市场会突然开始追问现金流、库存和应收。真正好的中际旭创,不应该只在景气强的时候利润好,还应该在产品切换和客户排产波动中保持较好的现金回收和资产周转。只有这样,公司才能从“今年赚很多钱”走到“长期有能力不断投入下一代产品”。

10、估值不是买2025年,是买2027年的证明

按万亿级市值口径观察,中际旭创2025年利润已经无法解释估值,2026年利润能解释相当一部分,2027年利润才是估值能否被消化的核心。问题不在于公司贵不贵,而在于市场到底在买哪一层利润。

高盛最新模型把2026-2028年收入和净利润继续上修,理由是1.6T+、硅光和高速产品占比提升。这个模型真正值得看的不是单一年份的盈利预测,而是利润锚如何从2025年的800G景气,逐步切到2027-2028年的1.6T、硅光、NPO/CPO和3.2T。

Catalysts: 1H26 driven by the new rack-level AI servers ramp up; 2H26 driven by rising new ASIC AI servers across global leading CSPs, and rack-level AI servers powered by AMD. We expect Innolight’s 800G optical module revenue to grow at +104% YoY in 2026E, followed by 1.6T optical module revenue to grow at +110% YoY in 2027E. Our sensitivity analysis shows that every 20% additional revenue from 800G optical module could bring 16% upside to our 2026E net income.

这段话把估值节奏拆得很清楚:2026 年上半年看新一代整柜 AI 服务器,2026 年下半年看 ASIC AI 服务器和 AMD 相关整柜服务器,2027 年看 1.6T 收入接力。

也就是说,当前估值真正害怕的不是 2026 年一季度不够强,而是 2026 年之后缺少接力。

这里其实有三种世界观。

第一种世界观认为,中际旭创还是制造股。制造股的高利润来自供需错配,供给扩出来以后,ASP 会下降,毛利率会回落,估值应该提前打折。这个世界观下,2025 年利润越漂亮,越像周期高点;预付款、存货和应收越高,越像景气后半段的风险。

第二种世界观认为,中际旭创已经进入 AI 网络核心供应名单。高端 AI 集群不是普通制造业,客户认证、可靠性交付、产品代际切换和上游锁料能力,会让头部供应商持续参与下一代订单。这个世界观下,2025 年不是周期高点,而是入场券;2026 年利润兑现不是终点,而是通往 2027 年利润锚的第一段证明。

第三种世界观更复杂:中际旭创短期确定性很强,但长期价值仍要看架构迁移。1.6T、3.2T、NPO 如果继续给模块厂留出足够利润池,公司可以从制造龙头走向网络瓶颈资产;如果 CPO 提前把价值更多转到交换芯片、系统厂、光源和光引擎,模块厂即使今年利润很好,长期倍数也会被压下来。

三种世界观里,第一种解释回撤风险,第二种解释核心仓价值,第三种解释长期分歧。中际旭创最值得跟踪的地方,不是它到底属于哪一种标签,而是后续季度数据会把市场推向哪一种解释。收入、毛利率、现金流和客户验证一起走强,第二种世界观占上风;只有利润强、现金流弱,或者技术路线开始偏向系统厂,第一种和第三种世界观就会重新拿回定价权。

更硬的估值纪律,是把定价拆成 2026、2027、2028 三层验证。

2026 年如果只交出利润表,不能自动证明长期估值合理。2027 年如果 1.6T、硅光和现金流不能接力,市场会把公司从瓶颈资产重新降级为高景气制造股。2028 年以后,如果 NPO/CPO 和 3.2T 时代的价值更多流向系统厂、交换芯片或上游光引擎,长期倍数也要下修。

这个反推的结论是:市场已经买了2027年的一部分,但没有把2028年长期期权完全买满。继续上修需要看到三个证据:季度收入继续抬升,毛利率维持高位,NPO/CPO或3.2T形成真实客户验证。若只有2026年利润超预期,而没有产品和现金流接力,估值空间会变窄。

估值上最容易犯的错误,是拿静态市盈率判断中际旭创贵不贵。

静态估值当然重要。但对这种高速迁移期资产来说,市场买的不是过去十二个月利润,而是利润锚后移的可能性。2025 年利润解释不了全部市值,2026 年利润可以解释一部分,2027 年和 2028 年产品路线才决定长期倍数。

若只看当前利润,公司显得很贵;若 1.6T、硅光和 NPO 真的把利润台阶推到更远年份,当前估值就未必是终局。

这并不意味着可以忽略估值纪律。越是长期空间大的资产,越要把未来拆成可验证节点。第一层是 2026 年季度收入台阶,证明客户需求和交付没有掉链子;第二层是毛利率和现金流,证明公司不是靠价格或营运资本换增长;第三层是 1.6T、3.2T 和 NPO 的真实客户验证,证明估值不是只停在 800G 周期;第四层是 CPO 时代价值分配,证明公司不会被系统厂和上游环节抽走长期利润池。

如果这些节点逐步成立,中际旭创的估值可以从“高景气制造股”向“AI 网络瓶颈资产”迁移;如果节点只成立一半,估值就会回到更保守的制造龙头框架。真正危险的不是估值高,而是高估值缺少后续证据。真正有吸引力的也不是估值便宜,而是每个季度都有新证据把利润锚往后推。

11、同业里怎么放:中际是主仓,新易盛是进攻仓,天孚是期权仓

研究中际旭创,必须把公司放进AI光互联价值链里对照。新易盛同样受益于800G/1.6T出货加速,弹性更强;天孚通信在光引擎、FAU、透镜阵列、被动件和CPO/NPO配套上更靠近上游价值链;海外光源和硅光供应商则控制部分关键约束。

中际旭创的优势是确定性,不一定是最大弹性。它已经处在客户供应生态核心位置,能分享 AI 光模块主周期。

但如果 CPO/NPO 把更多价值推向光引擎、被动件、系统封装和交换芯片,天孚通信这类上游环节的资产弹性也可能增强。

更完整的排序是:中际旭创代表主周期确定性,新易盛代表份额和利润弹性,天孚通信代表价值链上移,海外光源和硅光链代表供给约束。

这组排序背后,其实是三种不同的赚钱方式。中际旭创赚的是客户名单和交付确定性的钱,新易盛赚的是份额提升和产品结构弹性的钱,天孚通信赚的是光引擎和精密器件价值链上移的钱。三者都属于 AI 光互联,但估值驱动完全不同。把它们混在一起,只会得到“光模块都很好”这种没法指导投资的结论。

中际旭创的好处是胜率更清楚。只要 AI 光模块主周期继续,1.6T 和硅光顺利推进,它大概率能参与核心订单;坏处是弹性可能没有新易盛尖,因为市场已经给了它更高确定性溢价。

新易盛的好处是,如果份额、1.6T 和泰国产能同时兑现,利润弹性可能更强;坏处是预期更容易跑在财务兑现前面。

天孚通信的好处是,如果 NPO/CPO 和光引擎价值量提升,它可能拿到更好的上游弹性;坏处是终端需求和客户路线仍要通过模块厂、系统厂和云厂共同验证。

海外公司也要放进比较。Coherent、Lumentum 等上游光源和光器件公司掌握部分关键供给,Marvell、Broadcom 等 DSP/交换芯片公司掌握更靠近系统架构的价值,Arista 等网络设备公司则与客户网络规划强相关。中际旭创要在这个体系里维持价值,不是只跟国内模块厂竞争,而是要证明模块厂这个环节在更高密度 AI 网络里仍然有足够价值留存。

因此,中际旭创的定位更像“主线核心资产”,不是“全产业链最高弹性资产”。如果要押 AI 光模块需求的确定性,中际旭创更合适;如果要押下一代产品斜率和份额变化,新易盛更合适;如果要押 CPO/NPO 带来的价值链上移,天孚通信和上游光源链更值得研究。这种排序比简单比较涨幅更重要。

组合层面也可以这样理解:中际旭创回答“这条主线能不能延续”,新易盛回答“这条主线里谁的利润弹性最大”,天孚通信回答“价值会不会向更上游、更贴近光引擎的环节迁移”。三家公司不是互相替代,而是同一条 AI 光互联主线里的不同风险暴露。中际旭创更适合承担主线确定性,新易盛更适合承担高弹性进攻,天孚通信更适合承担架构迁移期权。

这套组合思路的好处,是可以把行业判断和个股判断拆开。如果 AI 光模块需求继续上修,但中际旭创表现一般,可能是份额弹性不如新易盛;如果模块厂整体强,但天孚通信更强,可能说明价值链正在向光引擎和被动件上移;如果系统厂和交换芯片更强,可能说明市场开始提前定价 NPO/CPO 或更深层系统架构变化。不同环节谁先变强,本身就是产业链利润分配的信号。

反过来,如果同业验证开始同时变弱,就要提高警惕。单一公司短期扰动可以解释,但中际旭创、新易盛、天孚通信、海外光源、测试设备和网络设备公司同时转弱,就说明需求、供应链或客户资本开支可能出现系统性变化。中际旭创作为主线确定性资产,在这种情况下也很难独善其身。

12、以后只盯六件事

中际旭创的第一层变量是800G/1.6T订单,第二层变量是客户和技术路线,第三层变量则更隐蔽:上游供给能否跟上、境内AI平台是否升级、自由现金流何时释放。这三条线决定公司从“利润好”走向“资产好”的质量。

第一条是供给。高端光模块不是有订单就能出货。董事长会议纪要里提到,需求增长快于供应增长,上游瓶颈包括光激光器、部分电芯片、硅光IC和部分被动元件;扩产不仅需要设备,还需要产线建设、人员训练和良率验证。管理层强调公司已经锁定关键供应商供给,并探索新的供应商来源。这个信息说明:短期里,供应链能力会直接转化为订单兑现能力;中期里,若上游供给全面扩张,竞争会从“谁能拿到料”转向“谁能以更低成本、更高良率交付”。

第二条是境内平台。全球主流AI芯片平台更快采用800G和1.6T,而境内AI芯片平台仍更多处在400G阶段;但若境内AI ASIC和本土算力集群逐步升级,可能给高端光模块带来新的增量。这个变量短期不能过度定价,因为当前利润锚主要还是海外AI数据中心;但长期看,境内平台从400G向800G、1.6T迁移,会给中际旭创增加一条不是完全依赖单一海外架构的需求线。

第三条是自由现金流。2025年公司经营现金流表现很好,但2026年高增长会带来应收、预付款和存货扩张。美银模型里,2026年净利润大幅上行,但自由现金流仍明显低于净利润,核心原因是营运资本占用;到2027年,若营运资本压力缓和,自由现金流才有明显释放。这意味着估值不是只看利润表,还要看利润什么时候变成现金。

这三条二阶变量把中际旭创从单纯业绩股拉回到资产质量研究。只有收入、利润、现金流、供应链和技术路线同时成立,万亿级市值才不是短期景气透支,而是长期瓶颈资产折现。

后续跟踪不能只看“订单多不多”。

订单是结果。真正决定估值的是订单质量、产品结构、客户架构、毛利率、现金流和技术路线。

收入低于预期和 CPO 价值外移不是同一种风险。前者更多影响利润斜率,后者会影响资产属性。现金流背离和毛利率回落也不是同一种风险。前者先压估值质量,后者直接压利润假设。

把这些指标拆开,才能避免在强趋势里只看订单,在趋势变弱时又只靠情绪判断。

把中际旭创的后续跟踪压成六个问题,会更容易执行。

第一,季度收入是否继续抬阶,尤其是 1.6T 是否开始从小批量验证进入更大规模出货。

第二,毛利率是否能在年度价格下行中保持韧性,说明产品升级和硅光降本能够对冲 ASP 压力。

第三,经营现金流是否逐步跟上净利润,说明高增长没有被营运资本过度吞噬。

第四,上游关键器件是否仍紧张,以及公司是否能继续锁定光源、硅光芯片、电芯片和被动器件供应。

第五,NPO/LPO/3.2T 是否出现明确客户验证,而不是停留在展会和概念层面。

第六,客户供应生态是否稳定,有没有新增供应商明显挤压核心份额。

每个问题对应的投资动作也不同。收入短期低于预期但毛利率和现金流稳定,更多是节奏问题;毛利率突然下行,可能说明价格竞争或产品结构不及预期;现金流长期弱于利润,说明估值质量要打折;NPO/CPO 价值外移,则会影响长期倍数;核心客户份额变化,则是最需要重估的风险。把这些风险分层,比笼统说“订单不及预期”更有用。

这套证伪框架也能避免在强趋势里失去纪律。AI 光模块景气很强时,坏消息往往会被解释成短期扰动;但真正的风险通常不是单个季度,而是多个指标同时转弱。若收入、毛利率、现金流和客户份额同时恶化,就不能再用“行业很好”来维持估值;若只有一个指标短期扰动,而其他指标继续闭合,反而可能是高波动资产里的正常噪音。

13、结论:它最怕的不是没订单,是被架构迁移重新定价

中际旭创已经证明了两件事:第一,AI高速光模块是实实在在的利润,不是概念;第二,公司在800G和早期1.6T周期里具备龙头交付能力。2025年经营现金流接近净利润,2026年一季度收入和利润继续跃升,这些都是硬证据。

但万亿级市值之后,真正重要的是第三件事:公司能不能穿越架构迁移。

若 1.6T 和 3.2T 仍由可插拔和 NPO 路径主导,硅光降低 BOM 并改善毛利率,公司凭借客户认证、交付和研发能力继续占据核心份额,中际旭创就不是普通周期股,而是 AI 网络瓶颈资产。

若 CPO 快速把价值转向交换芯片、系统厂、光源和光引擎,或者 1.6T 放量没有带来现金流和毛利率改善,公司就会被重新定价为高景气制造股。

因此,中际旭创的结论不能简单写成看多或看空。

短期看 2026 年业绩兑现。中期看 2027 年 1.6T 利润锚和现金流质量。长期看 NPO/CPO、3.2T 和 scale-up 光互联时代的价值链位置。

当前价格已经对 2026 年乐观给出较高定价,对 2027 年给出部分定价,对 2028 年长期瓶颈资产仍保留争议。真正的胜负手不在“AI 需求有没有”,而在公司能否把客户认证、产品迭代、供应链锁定、硅光量产和现金流兑现同时跑出来。

一旦这几条链条断裂,估值就会从 AI 网络瓶颈资产向高景气制造股回落。

更直白地说,中际旭创已经过了“证明行业有需求”的阶段,也基本过了“证明自己能吃到 800G”的阶段。它现在要证明的是更难的事:在客户向 1.6T、3.2T、硅光、NPO/CPO 迁移时,公司还能不能一直在核心名单里。这个问题比单季度利润更重要,因为它决定市场买的是一年高景气,还是一条更长的网络升级曲线。

如果后续几个季度收入继续上台阶,毛利率保持韧性,现金流逐步追上利润,1.6T 和硅光成为明确利润来源,NPO/3.2T 开始出现客户验证,那么中际旭创仍有资格维持“AI 网络瓶颈资产”的定价。

反过来,如果收入增长主要来自 800G 尾部放量,1.6T 接力不清晰,现金流长期弱于利润,或者 CPO/NPO 价值更多流向系统厂和上游光引擎,估值就要从长期资产重估回到制造景气周期。

这家公司最有吸引力的地方,是它站在 AI 网络升级里最确定的一段;最需要警惕的地方,也是市场已经为这种确定性付了很高价格。中际旭创不是便宜答案,而是一家公司从光模块龙头向 AI 网络瓶颈资产迁移的过程。迁移成功,今天的高估值会被 2027-2028 年利润锚重新解释;迁移失败,它仍然是一家优秀制造龙头,但市场不会一直用基础设施瓶颈资产的倍数去买它。

因此,后续判断中际旭创,不必每天追逐单条订单传闻。真正重要的是,收入、毛利率、现金流、客户份额和技术路线能不能同时向前。只要这五条线仍然闭合,它就仍是 AI 光互联主线里最值得放在核心位置跟踪的公司之一。

数据口径与来源

核心引用材料:中际旭创2025年年度报告摘要、2026年一季度报告;中际装备重大资产重组预案、发行股份购买资产相关公告及苏州旭创历史财务资料;Goldman Sachs关于中际旭创、全球AI光模块TAM、800G/1.6T、硅光、3.2T和CPO/NPO技术迁移的研究;Bank of America关于中际旭创规模优势、可插拔模块、NPO/CPO路径和现金流模型的研究;Morgan Stanley关于AI光模块订单、NPO和全球需求景气的研究;新易盛、天孚通信相关研究。

数据口径:公司财务数据以公告披露口径为准,行业空间、技术路线和客户结构判断以机构研究和产业链公开信息交叉验证;涉及2026年以后收入、利润、毛利率和估值的内容均为情景测算,不代表确定预测。

风险提示:AI资本开支节奏、1.6T/3.2T放量速度、NPO/CPO架构迁移、硅光良率、客户份额、海外供应链、价格竞争和经营现金流均可能导致实际结果偏离本文判断。