夜雨聆风

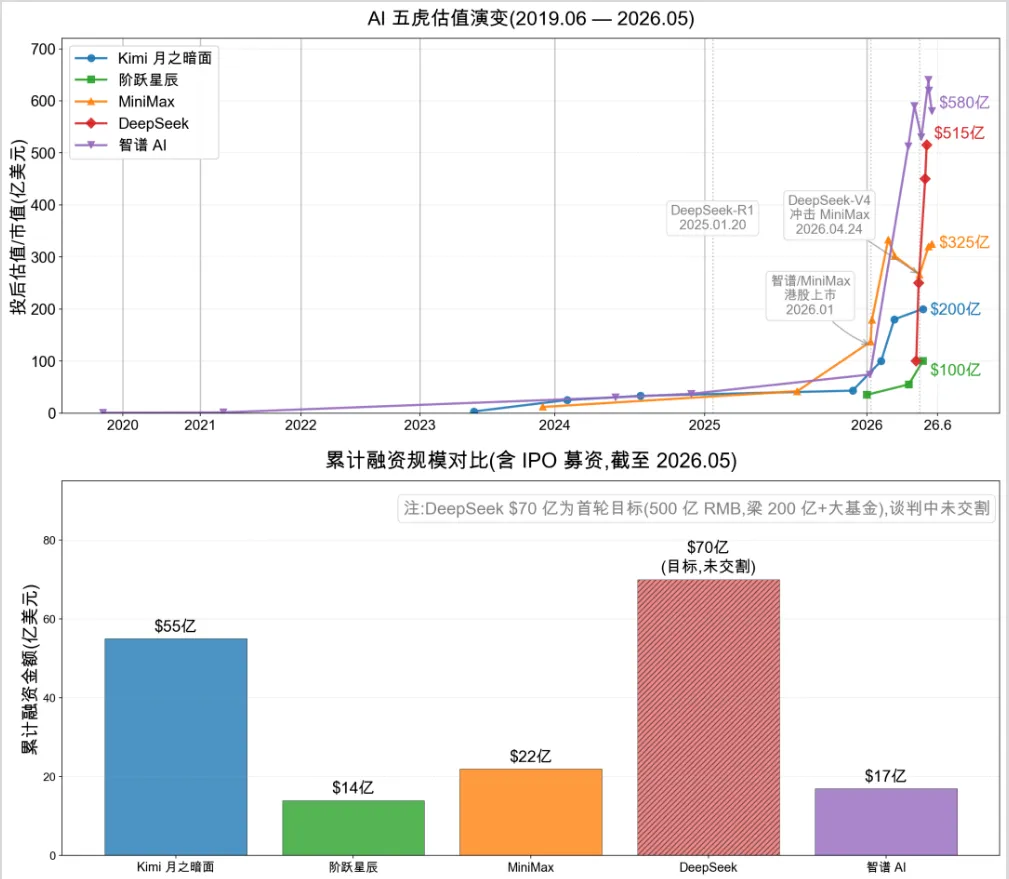

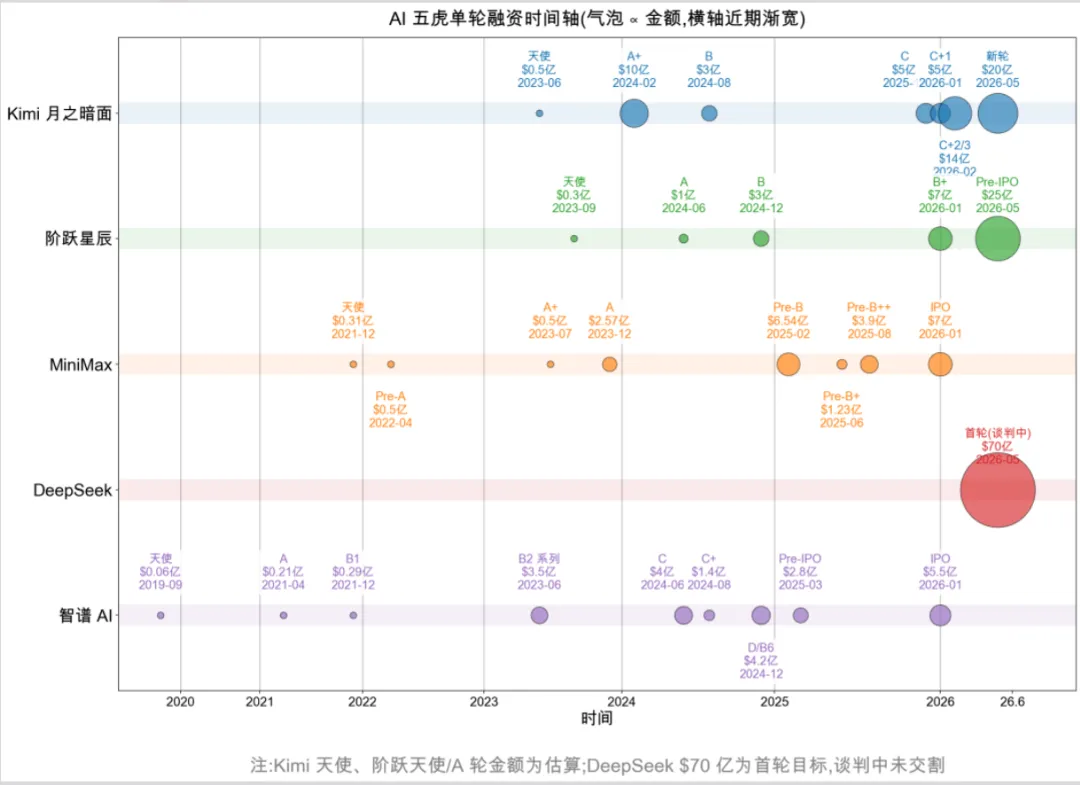

夜雨聆风月之暗面200亿美元。阶跃星辰50到60亿美元。MiniMax约320亿美元。DeepSeek 515亿美元。智谱约5700亿港元,折合730亿美元左右。

加起来,超过1300亿美元。将近一万亿人民币。

但是,这五家公司,没一家盈利。

一万亿人民币的纸面财富,零利润。你听到这个数字的第一反应是什么?泡沫?疯狂?还是——机会?

说实话,我也纠结过。但当我把五家的数据铺开对比之后,我发现一个特别有意思的规律:这五家的市值排位,几乎完美对应了它们在Coding这条赛道上的投入深度和时间先后。

谁在真打,谁在装打,Coding就是那面照妖镜。

先看账面

把五家放在一张表里看,差距大到你怀疑它们不是一个行业的。

最贵的智谱,5700亿港元市值,2025年营收7.24亿元,净亏47.18亿。半年股价涨了8倍。三次涨价83%,调用量反涨400%。据新浪财经报道,前十大互联网公司有9家每天调用它的GLM模型。涨价还能涨单——这个数据还挺猛的。说明客户没得选,或者说选了别的会吃亏。

然后是DeepSeek。515亿美元估值,首轮融资700亿人民币。据彭博社和36氪报道,1.6万亿参数的模型,输出6块钱一百万token,缓存命中只要两分五厘。月活1.27亿,网页流量4.86亿。270人的团队,人均估值1.9亿美元。

再往下,MiniMax约320亿美元市值。2025年营收7904万美元,净亏2.5亿美元。但有个细节很多人不知道——它是五家里最早自负盈亏的。靠C端出海产品Talkie,2024年就打平了。全模态五线并进,文本图像视频音频音乐全覆盖。

月之暗面200亿美元。据《晚点LatePost》报道,ARR从3月的1亿美元到4月就涨到2亿美元,两个月翻倍。但Kimi App的月活从3600万暴跌到967万——这个数字让我有点意外。估值翻了4倍,用户却掉了七成多。为什么?因为杨植麟做了一个判断:C端用户不是他的定价锚,开发者才是。

阶跃星辰,50到60亿美元估值,是五家里最"便宜"的。但2025年收入近5亿,2026年预计12亿——据投资界报道,收入增速在独立大模型公司里反而最快。

你看,最贵的智谱和最便宜的阶跃,估值差了十几倍。但阶跃的收入增速比智谱还快。这合理吗?

答案藏在Coding里。

为什么Coding才是照妖镜

2025年初,编程在付费模型token使用量中的占比是11%。到了11月,这个数字超过了50%。

据钛媒体报道,OpenRouter平台过去13个月超过100万亿token的真实使用数据显示:编程调用量占了一半以上。而全球编程类API调用量中,Anthropic的Claude一度占据超60%的份额。

这意味着什么?

意味着过去两年所有人在卷的那些东西——AI助手日活、投流获客成本、长文本心智——都不是这场革命的真正引擎。真正的引擎是Coding。编程就是AI的生产力落地,其他都是花活。

把五家的Coding排位拉出来看,你会发现一个惊人的相关性——

智谱GLM-5在LMArena Coding Arena排第8,1445分,是五家里最高的。市值也最高。据CSDN的实测对比,GLM-5.1编程能力在国内模型里是天花板。

Kimi K2.6排第12,1521分。市值排第三。

MiniMax M2.7在Artificial Analysis全球排名第一,但LMArena的盲测排名稍低。市值排第二——靠的是C端出海的基本盘撑住了下限。

DeepSeek V4-Pro,SWE-bench约74%,性价比无敌,但LMArena排名不如智谱和Kimi。不过DeepSeek的护城河不是Coding排名,是成本结构——它把价格打到别人的三十分之一,靠的是架构创新和国产算力。

阶跃呢?老实说,Step系列模型在Coding榜单上的存在感比较弱。这也是它估值最低的核心原因。

所以你看,Coding排位和市值排位几乎一一对应。这不是巧合。因为Coding能力直接决定了API付费意愿、开发者生态和Agent落地——而这些才是真金白银。

底牌和命门

聊完数据,说说我的个人判断。

智谱的底牌是Coding最早最深。据钛媒体梳理,GLM-4.5就开始押注Coding路线,比其他家早了将近一年。这个时间差让它在开发者心智里占了位。涨价83%还能涨单,本质上就是"你不用我,你的竞争对手会用"。这是很强的定价权信号。

但命门也在这里——如果Anthropic或者OpenAI的Coding模型突然大幅降价,智谱的溢价空间会被压缩。前十大互联网公司9家在用它,意味着如果有人跑路,就是巨大的负面信号。

DeepSeek的底牌是成本结构。据36氪报道,V4-Pro的API理论利润率545%。缓存命中0.025元/百万token——之前我写DeepSeek那篇三线战场的文章就说过,这不是降价,这是在重写AI的成本曲线。梁文锋拒绝阿里生态捆绑、限制腾讯话语权,84%的股权牢牢握在自己手里。他用独立性换来了定价权。

但命门是:DeepSeek至今没有真正的商业化闭环。1.27亿月活是免费用户,700亿融资是为了AGI不是为了赚钱。这条路OpenAI走了8年还没走完。梁文锋能比Sam Altman更快吗?说实话,我持谨慎乐观。他的团队确实精干——270人做出1.6万亿参数模型,人均产出极高——但AGI不是光靠人效能解决的。

月之暗面的底牌是增长速度。据《晚点LatePost》和美团龙珠合伙人王新宇透露,ARR两个月翻倍,从1亿到2亿美元只用了60天。K2.6开源后开发者生态快速膨胀,Kimi Claw的智能体产品也踩中了Agent风口。海外营收占比超50%,不再被国内C端价格战卡脖子。

但命门是:月活从3600万跌到967万,说明C端用户用脚投票了。Kimi押注的是"中国版Anthropic"——纯模型公司,不卷C端。但如果模型能力追不上Anthropic,估值就撑不住。200亿美元,对应的是"下一个Anthropic"的预期,不是"又一个国产模型"的现实。

MiniMax的底牌是全模态+出海。据高盛研报,Talkie年营收约7000万美元,是五家里唯一有C端现金奶牛的。Lightning Attention架构让它做到了400万token上下文窗口——据remoteopenclaw.com的评测,这是全球所有生产模型中最长的。技术上有独门绝技。

但命门是Coding转身太晚。2025年10月M2才第一次明确按Coding导向设计基础模型,据钛媒体梳理,比智谱晚了将近一年。闫俊杰在2021年押注的是C端娱乐+全模态+出海,这条路在2024年看起来最聪明——2024年MiniMax就自负盈亏了。但错过Coding的窗口,代价是市值只有智谱的一半。

阶跃的底牌是产业绑定。据投资界报道,腾讯三轮跟投,华勤、龙旗、豪威、中兴集体站台,"模型-终端-用户"的通路是其他家没有的。姜大昕和印奇的组合也很强——一个管技术,一个管资本运作。

但命门也最明显:Coding排位最弱,收入虽然增速快但绝对值最小,而且估值垫底意味着容错空间最小。如果IPO后市场不买账,阶跃可能第一个出局。

270人 vs 800人

这个角度我特别想聊。

DeepSeek 270人做研发,48人做商业。据新浪财经报道,研发离职率不到4%。人均估值1.9亿美元。1.6万亿参数模型、全球最低的API价格、1.27亿月活——270人干的活。

阶跃400+人,80%是研发。MiniMax 415人。智谱和月之暗面的团队规模没公开精确数字,但从公开信息推断都在800人左右的量级。

我忍不住想:270人为什么能干出515亿美元的估值?

因为DeepSeek做的事极度聚焦。不做多模态,不做语音模型,不做视频模型——V4.1才开始试水图像和音频。梁文锋把所有资源砸在一个点上:用最低的成本,训出最强的语言模型。

这和OpenAI的做法完全相反。OpenAI什么都做,GPT、DALL-E、Sora、Whisper,全线铺开。人越多越好,钱越多越好。但DeepSeek走的是另一条路:人少、聚焦、极致效率。

270人对应515亿美元。800人对应730亿美元。你算算人效差距——DeepSeek的人效是智谱的4倍多。

当然,这不意味着人少就一定好。智谱做了40+款国产芯片适配、1.2万企业客户、全栈API服务——这些活270人干不了。但DeepSeek的例子至少证明了一件事:在大模型这个领域,规模不是一切,焦点才是。

谁先出事

最后说说我最关心的问题:这五家里,谁最可能先出问题?

我的判断是:阶跃和MiniMax的风险最大,但风险类型完全不同。

阶跃的风险是时间。据投资界和财经报道,它计划6月30日前递表,年底上市。目标基石定价100亿美元。但Coding能力在五家里最弱,估值最低,产业绑定虽然看起来漂亮,但"AI终端入口"这个故事能不能说服港股投资者,是个大问号。更关键的是,智谱和MiniMax已经被纳入恒生科技指数,投资者有更好的选择——阶跃凭什么拿到溢价?

MiniMax的风险是天花板。全模态+出海的路线让它在2024年看起来最聪明,但2025到2026年市场的主叙事已经变成了Coding。据钛媒体报道,M2.7技术上追平了第一梯队,但在开发者心智和Agent生态上慢了至少两个季度。市值2500亿港元,只有智谱的一半——市场已经给出了答案。

智谱和DeepSeek,短期内反而最稳。智谱有Coding先发优势+涨价能力+字节深度绑定,基本盘最扎实。DeepSeek有成本结构+开源生态+国家队入场,不太可能出事。

月之暗面比较特殊。它是五家里商业化增速最快的——ARR两个月翻倍——但也是最依赖"预期"的。200亿美元估值对应的是"中国版Anthropic"的故事,如果下半年K2.7或者后续模型没有持续拉开差距,估值可能回调。

说到底,AI五虎的2026年中局,最核心的判断就一句话:谁能把Coding能力转化成持续的API收入和开发者生态,谁就能活下去。

不能的,就是下一个"AI四小龙"——商汤、云从、依图、旷视的剧本,才过去不到三年。

上一代AI公司上市后的结局,还热乎着呢。