夜雨聆风

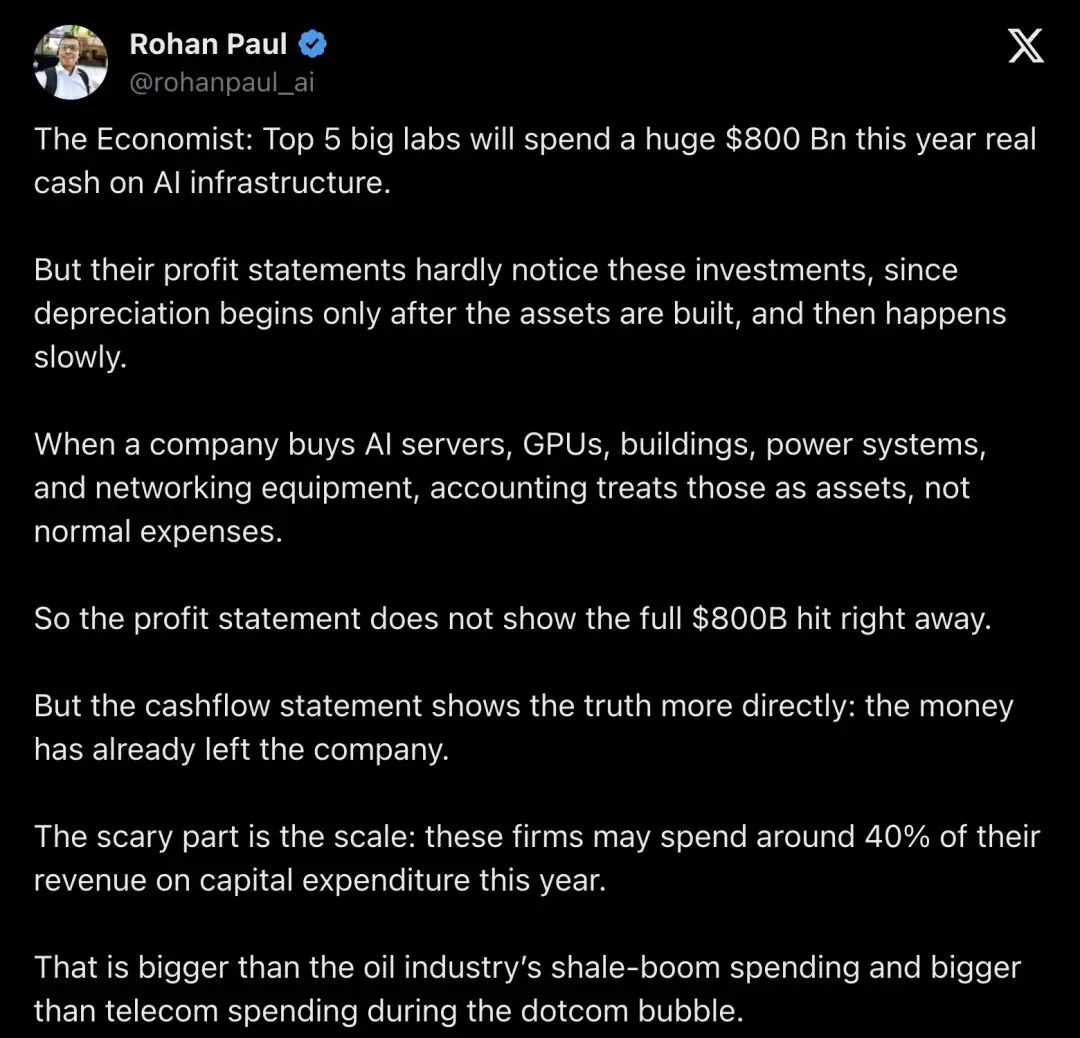

夜雨聆风据 The Economist 报道,Amazon、Google、Meta、Microsoft、Oracle 五家巨头今年在 AI 基建上的现金支出可能逼近 8000 亿美元——相当于它们营收的 40%。但翻开财报,利润表上几乎看不到痛感。钱花了,利润没少,这中间的裂缝到底在哪?答案就藏在一个会计规则里。

8000 亿美元,比页岩油和互联网泡沫时期都猛

Rohan Paul 在 X 上转述了 The Economist 的一组数字:五大 AI 实验室今年在 AI 基础设施上的真金白银支出可能高达 8000 亿美元。

▲ Rohan Paul 转述 The Economist:五大实验室今年或在 AI 基建上花费约 8000 亿美元

他给了一个直观的比较:

"The scary part is the scale: these firms may spend around 40% of their revenue on capital expenditure this year. That is bigger than the oil industry's shale-boom spending and bigger than telecom spending during the dotcom bubble."

「最可怕的是规模——这些公司今年可能把营收的 40% 花在资本开支上。这个比例超过了石油行业页岩油繁荣期的投入,也超过了互联网泡沫时期电信业的投入。」

40% 的营收砸进基建。这个比例放到任何行业都算极端。

钱花出去了,利润表为什么没反应?

关键在于会计规则里的一个机制:资本化与折旧。

企业买 AI 服务器、GPU、数据中心、电力和冷却系统,这些都算资本支出(capex)。付款的时候,现金立刻流出公司,现金流量表马上反映。但利润表上,这笔钱不会一次性计入费用——会计准则要求把它当作资产,在使用寿命内逐年折旧。

打个比方:你花 100 万买了一台服务器,预计用 5 年。利润表上每年只体现 20 万的折旧费用,而 100 万现金在第一年就已经全部付出去了。

所以利润表上看起来风平浪静,但现金流量表已经在剧烈失血。

SEC 10-Q 里的真实数字:五家公司逐个拆

我们直接翻这五家公司最新一期 SEC 季报,看看现金到底流向了哪里。

Alphabet(Google 母公司):一个季度买了 357 亿美元设备

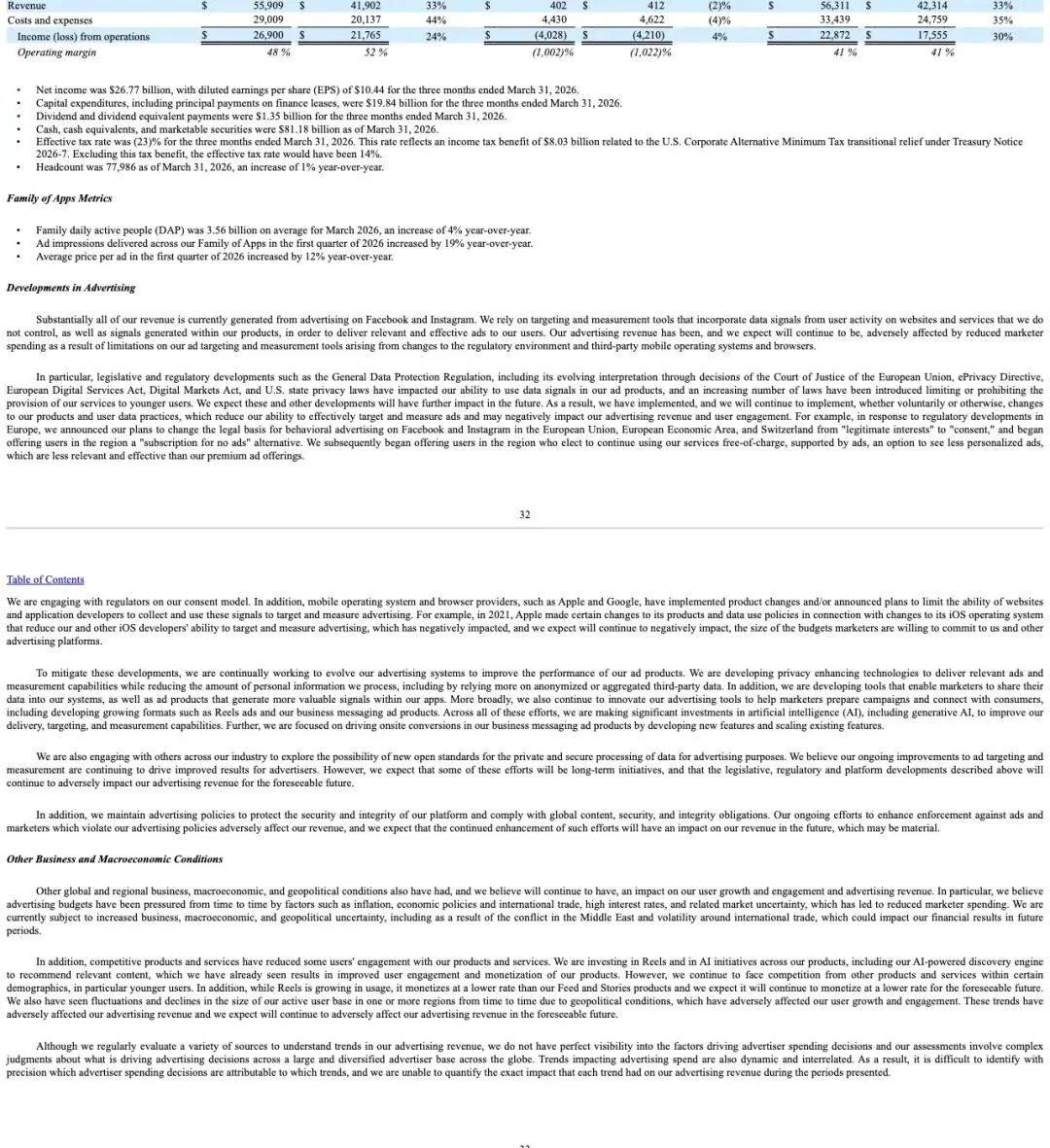

Q1 2026 的数字:

净利润:625.78 亿美元 设备折旧:64.82 亿美元 购买固定资产的现金支出:356.74 亿美元

▲ Alphabet Q1 2026 SEC 10-Q:当季购买固定资产 356.74 亿美元,折旧仅 64.82 亿美元

一个季度花掉 357 亿美元买设备,但利润表上当期只体现 65 亿美元折旧。差额近 300 亿美元,全部"藏"在资产负债表里,要在未来几年慢慢释放。

Amazon:资本开支已经超过经营现金流

Q1 2026 的数字:

净利润:302.55 亿美元 折旧与摊销:189.45 亿美元 经营现金流:260.32 亿美元 购买固定资产:442.03 亿美元

Amazon 在财报中披露 cash capital expenditures 为 432 亿美元,主要投向 AWS 的技术基础设施和履约产能,并预计 2026 年还会继续增加。

一个关键信号:当季资本开支(442 亿)已经超过经营现金流(260 亿)。也就是说,Amazon 光靠经营活动产生的现金已经不够覆盖 AI 基建投入,需要动用储备或融资。

Microsoft:九个月砸了 801 亿美元

FY2026 Q3(截至 2026 年 3 月 31 日)的数字:

当季购买固定资产:308.76 亿美元 九个月累计购买固定资产:801.46 亿美元 当季折旧:90 亿美元;九个月折旧:240 亿美元 截至 3 月 31 日,尚在应付账款中的 PPE 采购款:226 亿美元

▲ Microsoft FY2026 Q3 SEC 10-Q 现金流表:当季 PPE 投入 308.76 亿美元,九个月 801.46 亿美元

九个月 801 亿美元砸进固定资产,但同期利润表上只有 240 亿美元折旧。缺口超过 560 亿美元。更值得注意的是,还有 226 亿美元的设备采购款挂在应付账款上——钱还没付出去,但承诺已经形成。

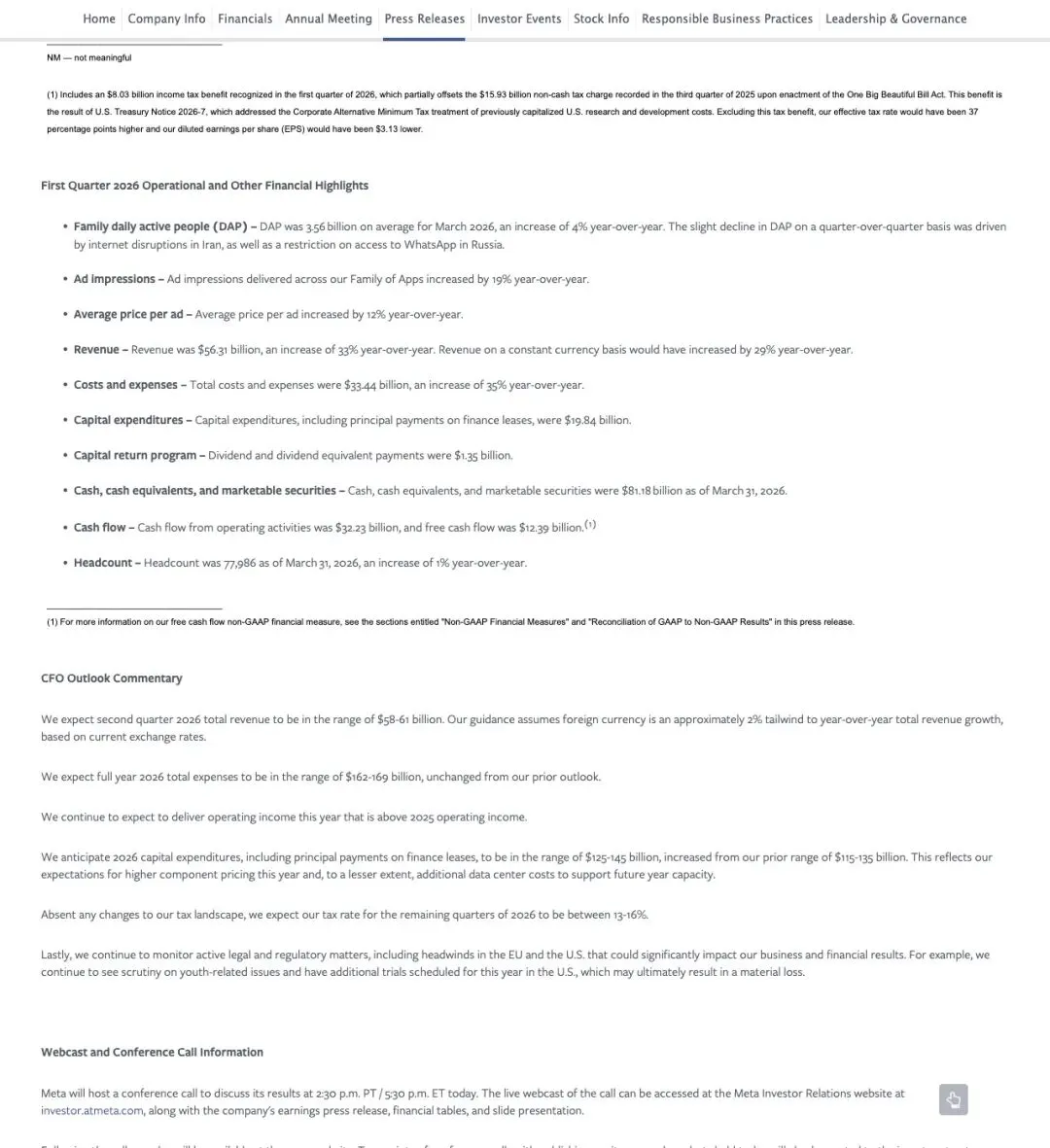

Meta:「自由现金流」口径开始分化

Q1 2026 的数字:

净利润:267.73 亿美元 折旧与摊销:59.99 亿美元 经营现金流:322.26 亿美元 购买固定资产:189.97 亿美元 含融资租赁本金的资本开支:198.4 亿美元

▲ Meta Q1 2026 官方新闻稿:含融资租赁的资本开支 198.4 亿美元

▲ Meta Q1 2026 SEC 10-Q:固定资产净值已达 1947.76 亿美元

Meta 目前经营现金流仍然充裕,自由现金流还是正的。但固定资产净值已经飙升到将近 1950 亿美元,未来几年的折旧压力会持续加大。

Oracle:利润为正,自由现金流为负

Oracle 是这五家里最能说明"利润和现金流脱节"的案例。

FY2026 前九个月的数字:

净利润:127.83 亿美元 折旧:52.08 亿美元 经营现金流:173.57 亿美元 资本支出:391.70 亿美元 最近四个季度自由现金流:经营现金流 235.14 亿 - 资本支出 482.50 亿 =负 247.36 亿美元

利润表上,Oracle 是盈利的。但看自由现金流,四个季度累计亏了将近 250 亿美元。

Hacker News 上的争论:巨头有多长的跑道?

The Economist 这篇文章也在 Hacker News 上引发了讨论。

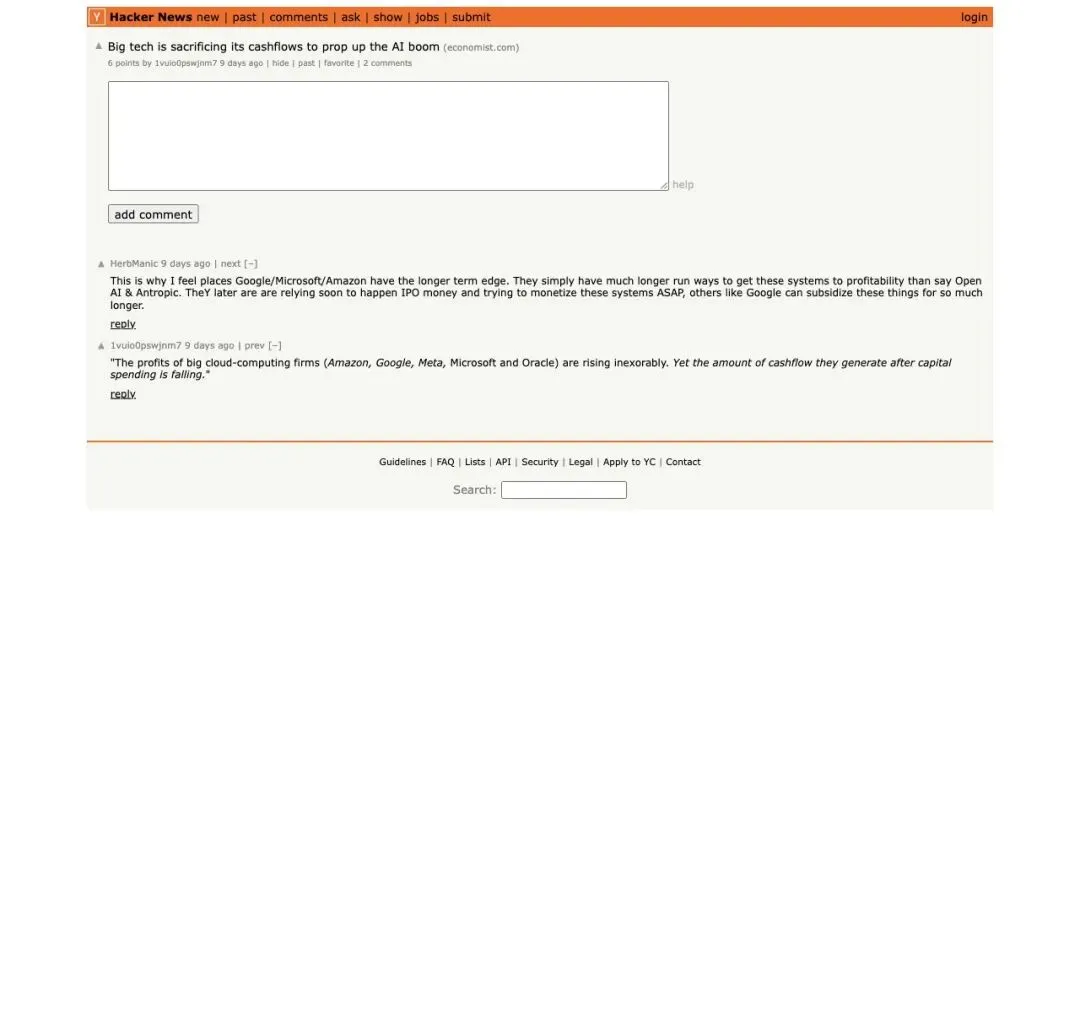

▲ Hacker News 讨论:Big tech is sacrificing its cashflows to prop up the AI boom

评论区有一个核心争议——

有人认为 Google、Microsoft、Amazon 这类平台巨头的跑道足够长:

"They simply have much longer run ways to get these systems to profitability than say OpenAI & Anthropic."

「它们有远比 OpenAI 和 Anthropic 更长的跑道来让这些系统盈利。」

但也有人直接引用了 Economist 原文的关键判断:

"The profits of big cloud-computing firms (Amazon, Google, Meta, Microsoft and Oracle) are rising inexorably. Yet the amount of cashflow they generate after capital spending is falling."

「大型云计算公司的利润在持续上升。但扣除资本支出后的现金流在下降。」

利润在涨,现金流在缩——这两条线正在剪刀差式地分离。

真正的风险窗口:折旧加速 + 需求不及预期

当前这套"利润不受伤"的局面能维持多久,取决于两个变量:

第一,折旧节奏。如果巨头们维持当前的资产寿命假设(GPU 服务器通常按 5-6 年折旧),折旧费用会在未来几年平缓释放。但如果 GPU 迭代加速,比如 NVIDIA 每 1-2 年推一代新架构,旧设备的经济寿命可能远短于会计寿命。一旦企业被迫加速折旧或计提减值,利润表就会突然"补课"。

第二,AI 需求能不能跟上投入。目前云收入增长强劲,各家都在用 AI 服务收入的增速来证明基建投入的合理性。但 8000 亿美元级别的投入,需要 AI 市场在未来 3-5 年内产生同等量级的收入回报。如果企业端 AI 部署速度低于预期,或者 AI 应用的付费意愿没有那么强,这些数据中心就会变成昂贵的闲置资产。

看 AI 泡沫,别只看 EPS

华尔街目前盯着 EPS(每股收益)给这些公司估值,利润在涨,股价在涨,一切看起来都很好。

但利润表只能告诉你过去的折旧成本。真正的现金压力藏在另外几个指标里:

- 自由现金流

(Free Cash Flow):经营现金流减去资本支出,Oracle 已经转负 - PPE 增量

(Property, Plant & Equipment Additions):设备投入的绝对规模 - 应付采购款

(Purchase Obligations):已经签约但还没付的钱 - 产能利用率

(Utilization):这些数据中心到底用了多少

8000 亿美元已经花出去了。利润表暂时扛住了,但现金流量表已经在讲另一个故事。等折旧追上来的那天,才是真正的压力测试。

— END —