文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程经济》新考纲精讲

第9章 利润与所得税费用

9.1利润

9.1.2利润的计算

企业的利润,是企业在一定会计期间的经营成果,企业利润的表现形式有营业利润、利润总额和

净利润。

(一)营业利润

营业利润是企业利润的主要来源。

营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产

减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

营业收入包括主营业务收入和其他业务收入。

(2)利润总额

利润总额=营业利润+营业外收入-营业外支出

营业外收入(或支出)是指企业发生的与其生产经营活动没有直接关系的各项收入(或支出)。

其中,营业外收入包括非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组

8

利得、企业合并损益、盘盈利得、因债7权人原因确实无法支付的应付款项、政府补助、教育费附加返

1

9

4

还款、罚款收入等。营业外支出包3 8括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债

信

务重组损失、罚款支出、捐赠支微出、非常损失等。

系

联

(3)净利润(税后利润)

题

押

净利润=利润总额-准所得税费用

精

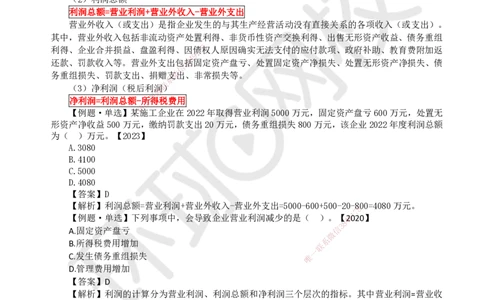

【例题·单选】某施工企业在2022年取得营业利润5000万元,固定资产盘亏600万元,处置无

形资产净收益500万元,缴纳罚款支出20万元,债务重组损失800万元,该企业2022年度利润总额

为( )万元。【2023】

A.3080

B.4100

C.5000

D.4080

【答案】D

【解析】利润总额=营业利润+营业外收入-营业外支出=5000-600+500-20-800=4080万元。

8

7

1

【例题·单选】下列事项中,会导致企业营业利润减少的是( )。【

4

92020】

8

3

A.固定资产盘亏 信

微

系

B.所得税费用增加

联

一

C.发生债务重组损失 唯

D.管理费用增加

【答案】D

【解析】利润的计算分为营业利润、利润总额和净利润三个层次的指标。其中营业利润=营业收

入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动

收益(损失为负)+投资收益(损失为负)。利润总额=营业利润+营业外收入-营业外支出。净利润=

利润总额-所得税。固定资产盘亏和发生债务重组损失都属于营业外支出,在计算营业利润时不予考虑;

所得税是在计算净利润时考虑的,计算营业利润时也不予考虑。

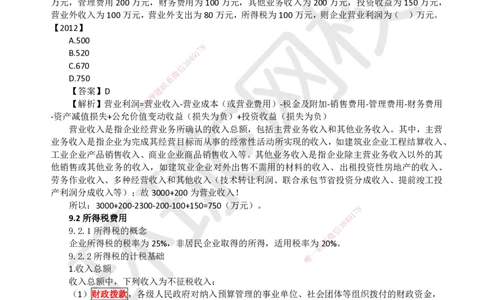

【例题·单选】某施工企业2017年的经营业绩为:营业收入3000万元,营业成本1800万元,

税金及附加180万元,期间费用320万元,投资收益8万元,营业外收入20万元。则该企业2017年

的利润总额为( )万元。【2018】

A.908

B.720

C.728

D.700

【答案】C

扫码关注更多内容

第 1 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【解析】利润总额=营业利润+营业外收入-营业外支出

营业利润=营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减

值损失+公允价值变动收益(损失为负)+投资收益(损失为负)=3000-1800-180-320+8=708

利润总额=708+20=728。

【例题·单选】企业净利润是( )的余额。【2017】

A.当期营业利润扣除所得税费用

B.当期收入扣除增值税及附加

C.当期利润总额扣除增值税及附加

D.当期利润总额扣除所得税费用

【答案】D

【解析】利润总额减去所得税费用即为净利润。净利润=利润总额-所得税费用。

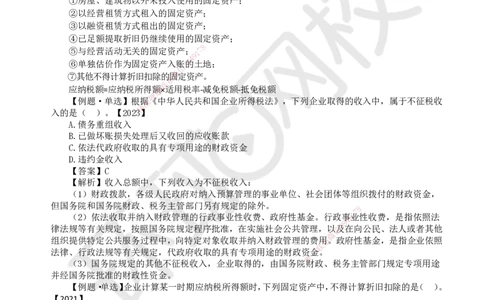

【例题·单选】某施工企业年度工程结算收入为3000万元,营业成本和营业税金及附加为2300

万元,管理费用200万元,财务费用为100万元,其他业务收入为200万元,投资收益为150万元,

营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业营业利润为( )万元。

【2012】

A.500

8

7

B.520 9 1

4

8

C.670 信 3

微

D.750 系

联

【答案】D 题

押

【解析】营业利润= 准营业收入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用

精

-资产减值损失+公允价值 变动收益(损失为负)+投资收益(损失为负)

营业收入是指企业经营 业务所确认的收入总额,包括主营业务收入和其他业务收入。其中,主营

业务收入是指企业为完成其经营目标而从事的经常性活动所实现的收入,如建筑业企业工程结算收入、

工业企业产品销售收入、商业企业 商品销售收入等。其他业务收入是指企业除主营业务收入以外的其

他销售或其他业务的收入,如建筑业 企业对外出售不需用的材料的收入、出租投资性房地产的收入、

劳务作业收入、多种经营收入和其他收入 (技术转让利润、联合承包节省投资分成收入、提前竣工投

产利润分成收入等);故3000+200为营业收 入!

所以:3000+200-2300-200-100+150=750(万 元)。

8

1

7

9.2所得税费用

8

4

9

9.2.1所得税的概念 信

3

微

企业所得税的税率为25%,非居民企业取得的所得, 适用税率为

联

系

20%。

一

9.2.2所得税的计税基础 唯

1.收入总额

收入总额中,下列收入为不征税收入:

(1)财政拨款,各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,

但国务院和国务院财政、税务主管部门另有规定的除外。

(2)依法收取并纳入财政管理的行政事业性收费、政府性基金。行政事业性收费,是指依照法

律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他

组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。政府性基金,是指企业依照

法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。

(3)国务院规定的其他不征税收入,企业取得的,由国务院财政、税务主管部门规定专项用途

并经国务院批准的财政性资金。

2.扣除

(1)成本、费用、税金、损失、其他

(2)企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额

时扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

扫码关注更多内容

第 2 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

在计算应纳税所得额时不可以扣除的有:

①向投资者支付的股息、红利等权益性投资收益款项;

②企业所得税税款;

③税收滞纳金;

④罚金、罚款和被没收财物的损失;

⑤《中华人民共和国企业所得税法》第九条规定以外的捐赠支出;

⑥赞助支出;

⑦未经核定的准备金支出;

⑧与取得收入无关的其他支出。

(3)在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产

不得计算折旧扣除:

①房屋、建筑物以外未投入使用的固定资产;

②以经营租赁方式租入的固定资产;

③以融资租赁方式租出的固定资产;

④已足额提取折旧仍继续使用的固定资产;

8

⑤与经营活动无关的固定资产;1 7

9

4

⑥单独估价作为固定资产入账3 8的土地;

信

微

⑦其他不得计算折旧扣除的

系

固定资产。

联

应纳税额=应纳税所得额题×适用税率-减免税额-抵免税额

押

【例题·单选】根据准《中华人民共和国企业所得税法》,下列企业取得的收入中,属于不征税收

精

入的是( )。【2023】

A.债务重组收入

B.已做坏账损失处理后又 收回的应收账款

C.依法代政府收取的具有专 项用途的财政资金

D.违约金收入

【答案】C

【解析】收入总额中,下列收入为不征税收入:

(1)财政拨款,各级人民政府对纳入预 算管理的事业单位、社会团体等组织拨付的财政资金,

但国务院和国务院财政、税务主管部门另有规定 的除外。

8

(2)依法收取并纳入财政管理的行政事业性 收费、政府性基金。行政事9 1业

7

性收费,是指依照法

8

4

律法规等有关规定,按照国务院规定程序批准,在实 施社会公共管理,以信及

3

在向公民、法人或者其他

微

组织提供特定公共服务过程中,向特定对象收取并纳入财 政管理的费用系。政府性基金,是指企业依照

联

法律、行政法规等有关规定,代政府收取的具有专项用途的财政资一金。

唯

(3)国务院规定的其他不征税收入,企业取得的,由国 务院 财政、税务主管部门规定专项用途

并经国务院批准的财政性资金。

【例题·单选】企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是( )。

【2021】

A.以经营租赁方式租出的固定资产

B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

【答案】D

【解析】在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资

产不得计算折旧扣除:

(1)房屋、建筑物以外未投入使用的固定资产;

(2)以经营租赁方式租入的固定资产;

(3)以融资租赁方式租出的固定资产;

(4)已足额提取折旧仍继续使用的固定资产;

扫码关注更多内容

第 3 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(5)与经营活动无关的固定资产;

(6)单独估价作为固定资产入账的土地;

(7)其他不得计算折旧扣除的固定资产。

【例题·单选】某施工企业2014年度利润总额为8000万元,企业当年发生公益性捐赠支出为1000

万元。则在计算2014年应纳税所得额时该笔捐赠支出准予扣除的最大金额是( )万元。【2015】

A.1000

B.250

C.960

D.125

【答案】C

【解析】企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得

额时扣除。因此,2014年应纳税所得额时该笔捐赠支出准予扣除的最大金额=8000×12%=960(万元)。

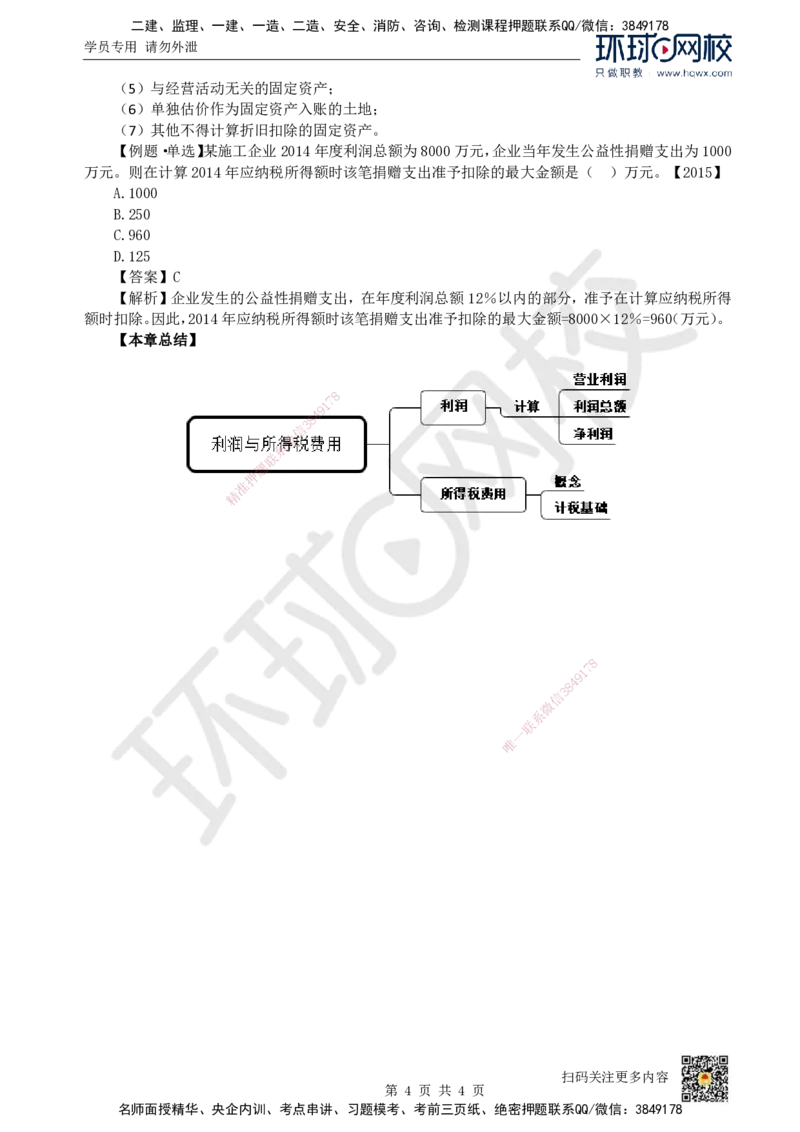

【本章总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 4 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178