文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

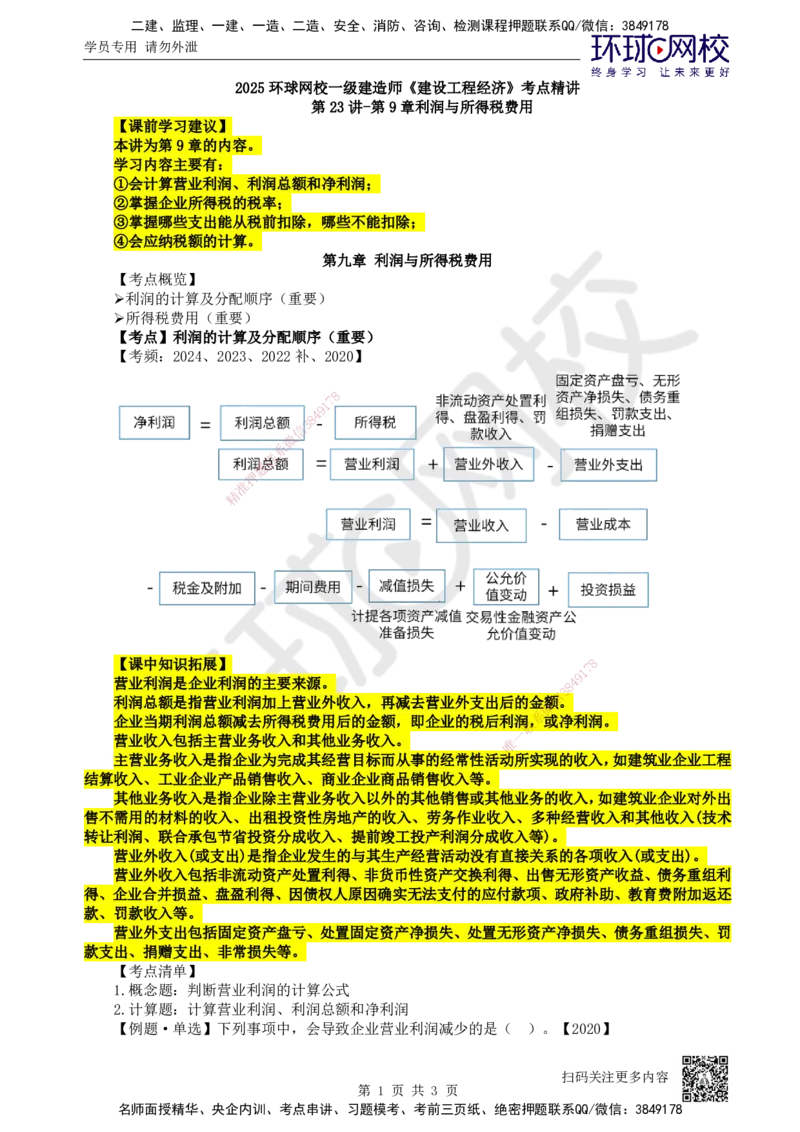

2025环球网校一级建造师《建设工程经济》考点精讲

第23讲-第9章利润与所得税费用

【课前学习建议】

本讲为第9章的内容。

学习内容主要有:

①会计算营业利润、利润总额和净利润;

②掌握企业所得税的税率;

③掌握哪些支出能从税前扣除,哪些不能扣除;

④会应纳税额的计算。

第九章 利润与所得税费用

【考点概览】

利润的计算及分配顺序(重要)

所得税费用(重要)

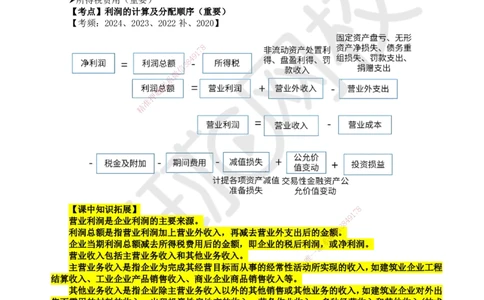

【考点】利润的计算及分配顺序(重要)

【考频:2024、2023、2022补、2020】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

【课中知识拓展】 8

1

7

9

营业利润是企业利润的主要来源。

8

4

信

3

利润总额是指营业利润加上营业外收入,再减去营业外支出后的金额。

微

企业当期利润总额减去所得税费用后的金额,即企 业的税后利润

系

,或净利润。

联

一

营业收入包括主营业务收入和其他业务收入。 唯

主营业务收入是指企业为完成其经营目标而从事的经常性活 动所实现的收入,如建筑业企业工程

结算收入、工业企业产品销售收入、商业企业商品销售收入等。

其他业务收入是指企业除主营业务收入以外的其他销售或其他业务的收入,如建筑业企业对外出

售不需用的材料的收入、出租投资性房地产的收入、劳务作业收入、多种经营收入和其他收入(技术

转让利润、联合承包节省投资分成收入、提前竣工投产利润分成收入等)。

营业外收入(或支出)是指企业发生的与其生产经营活动没有直接关系的各项收入(或支出)。

营业外收入包括非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组利

得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还

款、罚款收入等。

营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、债务重组损失、罚

款支出、捐赠支出、非常损失等。

【考点清单】

1.概念题:判断营业利润的计算公式

2.计算题:计算营业利润、利润总额和净利润

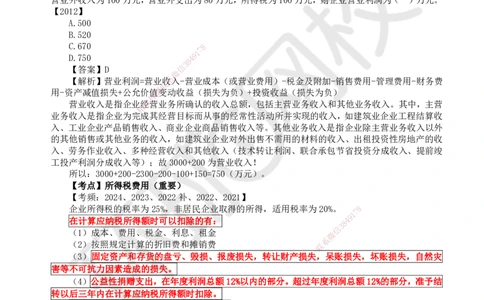

【例题·单选】下列事项中,会导致企业营业利润减少的是( )。【2020】

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

A.固定资产盘亏

B.所得税费用增加

C.发生债务重组损失

D.管理费用增加

【答案】D

【解析】利润的计算分为营业利润、利润总额和净利润三个层次的指标。其中营业利润=营业收

入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变

动收益(损失为负)+投资收益(损失为负)。利润总额=营业利润+营业外收入-营业外支出。净利润

=利润总额-所得税。固定资产盘亏和发生债务重组损失都属于营业外支出,在计算营业利润时不予考

虑;所得税是在计算净利润时考虑的,计算营业利润时也不予考虑。

【例题·单选】某施工企业年度工程结算收入为3000 万元,营业成本和营业税金及附加为2300

万元,管理费用 200 万元,财务费用为 100 万元,其他业务收入为 200 万元,投资收益为 150 万元,

营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业营业利润为( )万元。

【2012】

A.500

B.520

C.670 8

7

1

D.750 4 9

8

3

【答案】D 信

微

【解析】营业利润=营业收系入-营业成本(或营业费用)-税金及附加-销售费用-管理费用-财务费

联

用-资产减值损失+公允价值题变动收益(损失为负)+投资收益(损失为负)

押

营业收入是指企业经准营业务所确认的收入总额,包括主营业务收入和其他业务收入。其中,主营

精

业务收入是指企业为完成 其经营目标而从事的经常性活动所并实现的收入,如建筑业企业工程结算收

入、工业企业产品销售收入、商业企业商品销售收入等。其他业务收入是指企业除主营业务收入以外

的其他销售或其他业务的收入 ,如建筑业企业对外出售不需用的材料的收入、出租投资性房地产的收

入、劳务作业收入、多种经营收入 和其他收入(技术转让利润、联合承包节省投资分成收入、提前竣

工投产利润分成收入等);故3000+200为营业收入!

所以:3000+200-2300-200-100+1 50=750(万元)。

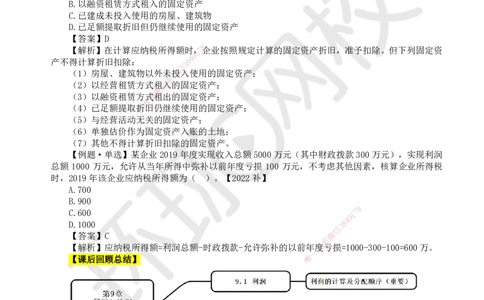

【考点】所得税费用(重要)

【考频:2024、2023、2022补、2022、2021】

企业所得税的税率为25%,非居民企业取得 的所得,适用税率为20%。 8

1

7

9

在计算应纳税所得额时可以扣除的有:

8

4

信

3

(1)成本、费用、税金、利息、租金 微

系

(2)按照规定计算的折旧费和摊销费 联

一

(3)固定资产和存货的盘亏、毁损、报废损失,转让 财产损唯失,呆账损失,坏账损失,自然灾

害等不可抗力因素造成的损失。

(4)公益性捐赠支出,在年度利润总额12%以内的部分。超过年度利润总额12%的部分,准予结

转以后三年内在计算应纳税所得额时扣除。

在计算应纳税所得额时不可以扣除的有:

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

(5)《企业所得税法》第九条规定以外的捐赠支出;

(6)赞助支出;

(7)未经核定的准备金支出;

(8)与取得收入无关的其他支出。

在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得

计算折旧扣除:

①房屋、建筑物以外未投入使用的固定资产;

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

②以经营租赁方式租入的固定资产;

③以融资租赁方式租出的固定资产;

④已足额提取折旧仍继续使用的固定资产;

⑤与经营活动无关的固定资产;

⑥单独估价作为固定资产入账的土地;

⑦其他不得计算折旧扣除的固定资产。

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

【考点清单】

1.概念题:哪些支出能从税前扣除,哪些不能扣除

【例题·单选】企业计算某一时期应纳税所得额时,下列固定资产中,不得计算折旧扣除的是( )。

【2021】

A.以经营租赁方式租出的固定资产

B.以融资租赁方式租入的固定资产

C.已建成未投入使用的房屋、建筑物

D.已足额提取折旧但仍继续使用的固定资产

【答案】D

8

【解析】在计算应纳税所得额时,7企业按照规定计算的固定资产折旧,准予扣除。但下列固定资

1

9

4

产不得计算折旧扣除: 8

3

信

(1)房屋、建筑物以外未微投入使用的固定资产;

系

(2)以经营租赁方式租联入的固定资产;

题

(3)以融资租赁方式押租出的固定资产;

准

(4)已足额提取精折旧仍继续使用的固定资产;

(5)与经营活动无 关的固定资产;

(6)单独估价作为固定 资产入账的土地;

(7)其他不得计算折旧扣 除的固定资产。

【例题·单选】某企业2019年度实现收入总额5000万元(其中财政拨款300万元),实现利润

总额 1000 万元,允许从当年所得中 弥补以前年度亏损 100 万元,不考虑其他因素,核算企业所得税

时,2019年该企业应纳税所得额为( )。【2022补】

A.700

B.900

8

C.600 1 7

9

D.1000

信

3 8

4

【答案】C 微

系

【解析】应纳税所得额=利润总额-时政拨款-允许弥补 的以前年联度亏损=1000-300-100=600万。

一

【课后回顾总结】 唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178