夜雨聆风

夜雨聆风这不是夸张。

腾讯一家在大会上做了21场AI相关分享,占全场的20%。和平精英的AI队友被谷歌、亚马逊的技术团队私下评价为"至少领先我们两年"。会场周边的广告全是"AI推理""一站式解决方案""更便宜的机房"——赛博朋克感拉满。

这就是2026年游戏行业的底色:AI不再是PPT上的概念,而是已经跑到1.1亿用户手机里的真实功能。

和平精英AI队友:不是"更强的AI",是"更懂你的队友"

先看数据。和平精英AI队友模式:

累计体验用户1.1亿

周末DAU峰值1770万(受GPU算力限制的数字)

开麦率75%——比任何真人双排模式都高

社交压力大的玩家,总对局数提升了42%

这些数字不是在实验室跑出来的,是GDC 2026官方演讲公开披露、经澎湃新闻等媒体交叉确认的真实运营数据。

技术上有意思的是架构设计。光子工作室用了"大模型+AI Bot"双层结构:上层混元大模型负责理解你说的话、记住你的习惯、感知你的情绪;下层强化学习模型负责实时战场决策。中间通过LoRA端侧微调——只更新0.1%参数,单NPC显存仅42MB——做到了个性化又不吃性能。

但最打动我的不是技术,是设计理念。策划副总监薛冰在GDC上说:"我们的核心设计理念不是做一个更强的AI,而是做一个更懂你的队友。75%的开麦率证明了玩家愿意与AI交流,AI消除了社交压力,同时提供了真实的陪伴感。"

说白了,AI队友解决的不是"技术问题",是"社交问题"。这才是它能跑出1.1亿用户的底层逻辑。

魔方《一人之下》:6MB模型打破动捕行业二十年规则

如果说和平精英代表的是AI在体验端的突破,那魔方工作室的《一人之下》动作融合技术代表的是生产端的革命。

动作游戏有一个几十年的顽疾:滑步和穿模。根源在于"组合爆炸"——100个动作的排列组合是天文数字,不可能全部制作过渡动画,所以两个动作之间的衔接总有断裂感。

魔方的方案优雅得不像国产技术。用三层LSTM网络,不靠昂贵的光学动捕设备,用7台GoPro拍上千小时武术视频训练。最终模型仅6.17MB,单帧推理0.4毫秒,全机型流畅。

效果有多直接?

这个技术的意义远超一款游戏。它可以延伸进影视动画制作(低成本动捕+AI补帧)、虚拟数字人(实时动作过渡生成)、甚至运动康复医疗(标准动作对比评估)。一个游戏技术,撬动了多个行业。

GDC上还展示了一个更夸张的东西:光子工作室的AI快速原型系统。魂系boss战demo,两人团队一天半完成——包含完整的boss动作和战斗机制。这意味着以后游戏创意的验证周期从"月"变成"天"。

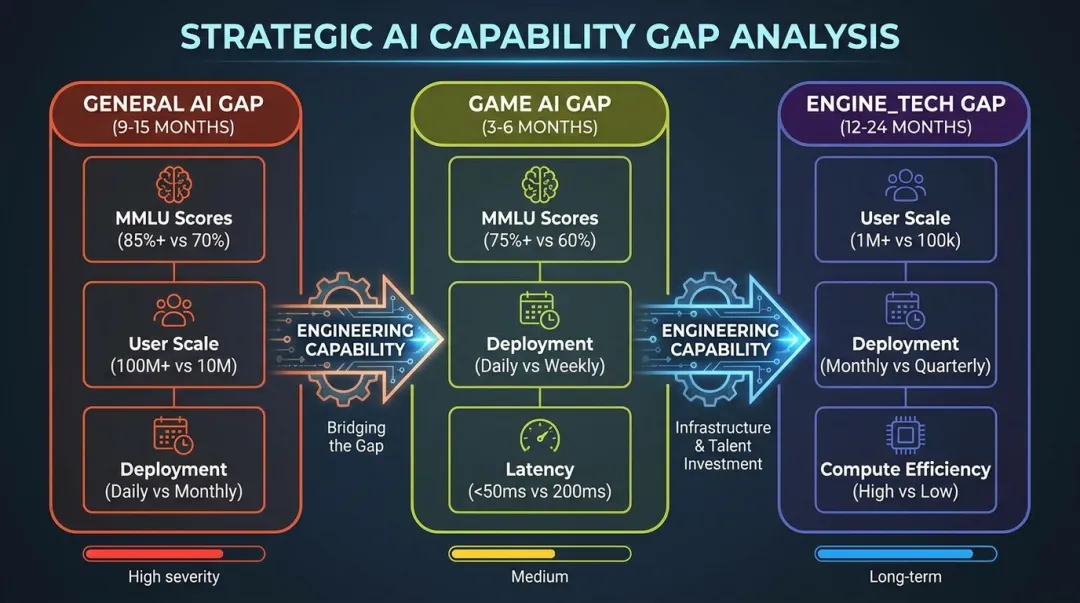

为什么游戏AI这个赛道,国内厂商进展更快?

先给结论:通用大模型中外差距约9-15个月,但游戏AI应用差距仅3-6个月,在落地规模上进展更快。

为什么?三个原因。

第一,竞争力来源不同。通用大模型拼的是基础算法+算力,这是"硬科技"竞赛,先发优势极强。游戏AI拼的是工程化+场景理解。底层大模型能力可以通过API调用、模型微调、蒸馏等方式获取,核心技术壁垒是对游戏场景的深刻理解和快速迭代能力——这恰好是中国厂商的强项。

第二,市场结构催生不同路径。中国6.8亿游戏玩家,移动游戏主导,版本迭代2-4周一次。开发者和玩家都习惯了快速试错。海外3A游戏开发周期3-5年,而且存在明显的"反AI情绪"——拉瑞安工作室(博德之门3开发商)公开拒绝AI美术,《战地6》AI美术也翻过车。这种环境差异直接拉长了海外厂商从实验到落地的周期。

第三,务实工程化文化。网易《明日之后》的AI重制项目提出了"Rule of Three"原则——AI最多连续执行两个步骤,第三步必须人工介入。腾讯穆谦团队则走向另一极端——完全不信任AI,把所有任务拆成极小步骤,每一步让AI执行多次然后投票选最优。这两种做法都体现了中国厂商在AI工程化上的务实:不迷信AI,也不拒绝AI。

最大的变量:DeepMind的世界模型路线

写到这,好像中国厂商优势很明显。但有一个变量需要正视。

DeepMind在GDC展示了Genie 3——输入一张图+简短描述,实时生成可交互3D游戏世界,无需引擎、无需3D资产、无需代码。更惊人的是它保持了世界一致性:在墙上涂鸦后离开再回来,涂鸦还在。

如果这条路线跑通,它可能直接绕过"游戏引擎+3D管线"这一整套中国厂商擅长的工程化体系。届时,基础研究能力的差距会被急剧放大。

不过目前Genie 3仍属研究阶段,生成质量、可控性、商业化路径都不明朗。在它成熟之前,"工程化+场景理解"仍是中国厂商的核心壁垒。

投资角度怎么看?

几个关键观测点:

腾讯 Q1 2026 capex 370亿元,自由现金流567亿中近65%砸向AI基建。和平精英AI队友已贡献18%相关收入占比、周年庆流水同比+27%。这是目前离AI变现最近的案例。

网易 2025年研发投入177亿,AI管线覆盖度最高,但AI功能商业化转化节奏待观察。

Roblox 4月推出AI Assistant Planning Mode,从代码补全升级到自主规划-构建-测试。这直接影响UGC飞轮效率。

NVIDIA ACE的中间件路线和DeepMind Genie 3的颠覆路线,决定了行业的技术范式走向。

个人的判断:短期(1-2年),国内厂商在AI游戏应用层的进展会继续扩大,且强者恒强。中期(3-5年),关键要看能否在基础研究和引擎技术上补足短板,以及世界模型路线能否在商业化上跑通。毕竟在激发游戏产品用户的付费能力方面,中国厂商的优势目前还难以撼动。

免责声明:本文基于公开信息整理,数据尽可能做到多源交叉验证。笔者非一线游戏或AI研发人员,文中信息如有误欢迎指正