夜雨聆风

夜雨聆风先说明一下,我不是金融、保险行业的从业者。写这篇文章,更多是从遥感、灾害监测、AI方法和工程应用的角度,和大家交流一个正在变得很现实的问题:灾害发生后,定损和理赔会不会越来越智能?

我理解的答案是:会越来越智能,但不会简单变成“AI一键赔付”。

灾害理赔的难点不只是看见哪里被淹了、哪里倒了、哪里烧了。它还要回答一串更细的问题:受灾范围在哪里?受灾强度多大?哪些资产真正暴露在危险区内?损失是否由本次灾害造成?损失等级如何划分?是否符合保单责任、免赔额、除外责任和理赔规则?

所以,未来更可能出现的不是“AI取代理赔员”,而是一套更快、更可追溯的证据系统:遥感影像负责大范围看见,现场核查负责确认细节,数值模拟负责解释灾害强度和过程,AI负责把大量图像、文本、表格和规则快速串起来。

一、灾后定损,先要回答四个问题

灾害发生后,保险理赔最核心的工作可以拆成四层。

第一层是受灾范围。洪水淹没边界、滑坡堆积范围、地震重灾区、风暴潮影响带、森林火烧迹地,都要先画出来。没有范围,就无法判断哪些保单、哪些资产、哪些村镇和企业进入了核查名单。

第二层是受灾强度。同样在洪水区内,30厘米积水和2米积水完全不是一个等级;同样在台风路径附近,阵风、持续风速、降雨、内涝和风暴潮叠加后的影响也不同。对保险来说,强度不是背景信息,而是损失估计的核心变量。

第三层是资产损失。住宅、厂房、农田、道路、桥梁、车辆、设备、仓储货物,损失机制差别很大。房屋看屋顶和结构,农作物看淹水时长和生育期,企业财产还要看停工、库存和设备损坏。

第四层是理赔等级。这里不能只靠遥感图像。理赔等级要和保单条款、险种责任、资产台账、历史核保信息、现场材料、第三方鉴定、监管要求一起判断。AI可以加速整理证据,但最后仍然需要人来负责边界案例和责任判断。

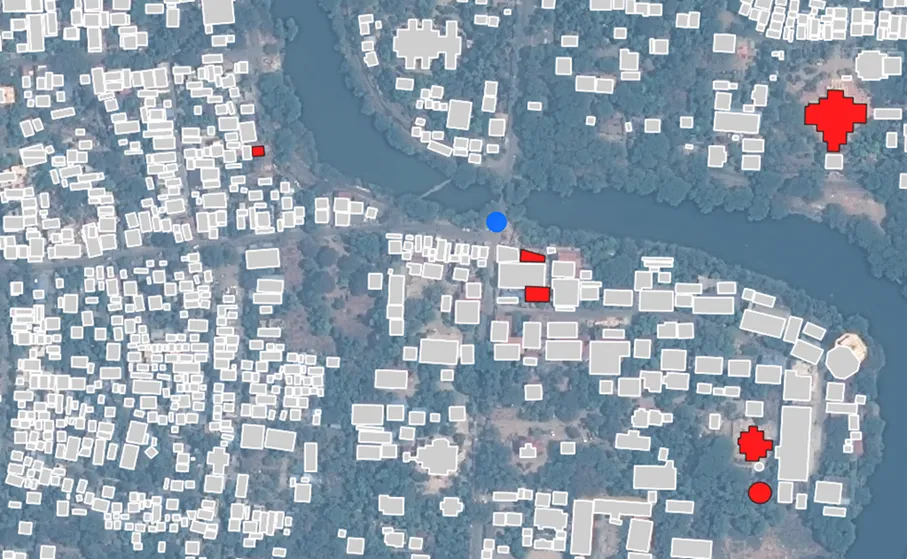

图注:图中白色轮廓表示建筑物,红色标记为AI预测的疑似地震损伤建筑,底图为缅甸曼德勒地区的 Pléiades Neo 影像。图源:European Space Agency, “AI prediction of earthquake damage in Mandalay”, 2025/2026 xView3 AI for Earthquakes 相关页面。解读:这类图展示了灾后“快速筛查”的方向。它并不等同于最终理赔结论,但可以把现场核查力量优先引导到疑似损伤最集中的区域。

二、遥感影像:先把灾害边界和暴露资产看清楚

遥感进入灾害定损,最直接的价值是“快”和“广”。

光学卫星可以提供灾前、灾后的直观对比。房屋倒塌、屋顶破损、道路中断、火烧迹地、泥石流堆积、农田倒伏,很多现象都能从高分辨率影像中识别出来。问题是,光学影像怕云、怕烟、怕夜间,洪水和台风灾害发生时,恰好经常伴随厚云和降雨。

这时,合成孔径雷达 SAR 就很重要。SAR 可以穿透云层,在夜间成像,对大范围洪水、地表湿度变化、建筑物散射变化、地表形变等都有价值。近几年,SAR 洪水制图和商业高重访遥感数据开始更多进入保险场景,尤其适合灾害发生后的快速触发、初筛和理赔优先级排序。

官方快速制图体系已经比较成熟。Copernicus Emergency Management Service 的 Rapid Mapping 产品中,通常会把灾害应急制图拆成参考图、初步估计、范围划定和损伤分级等产品;NASA Disasters Program 也长期提供洪水、火灾、风暴、地震等灾害数据工具。它们给保险场景的启发是:理赔系统不能只等一张“漂亮图”,而要形成一套可复用的制图流程。

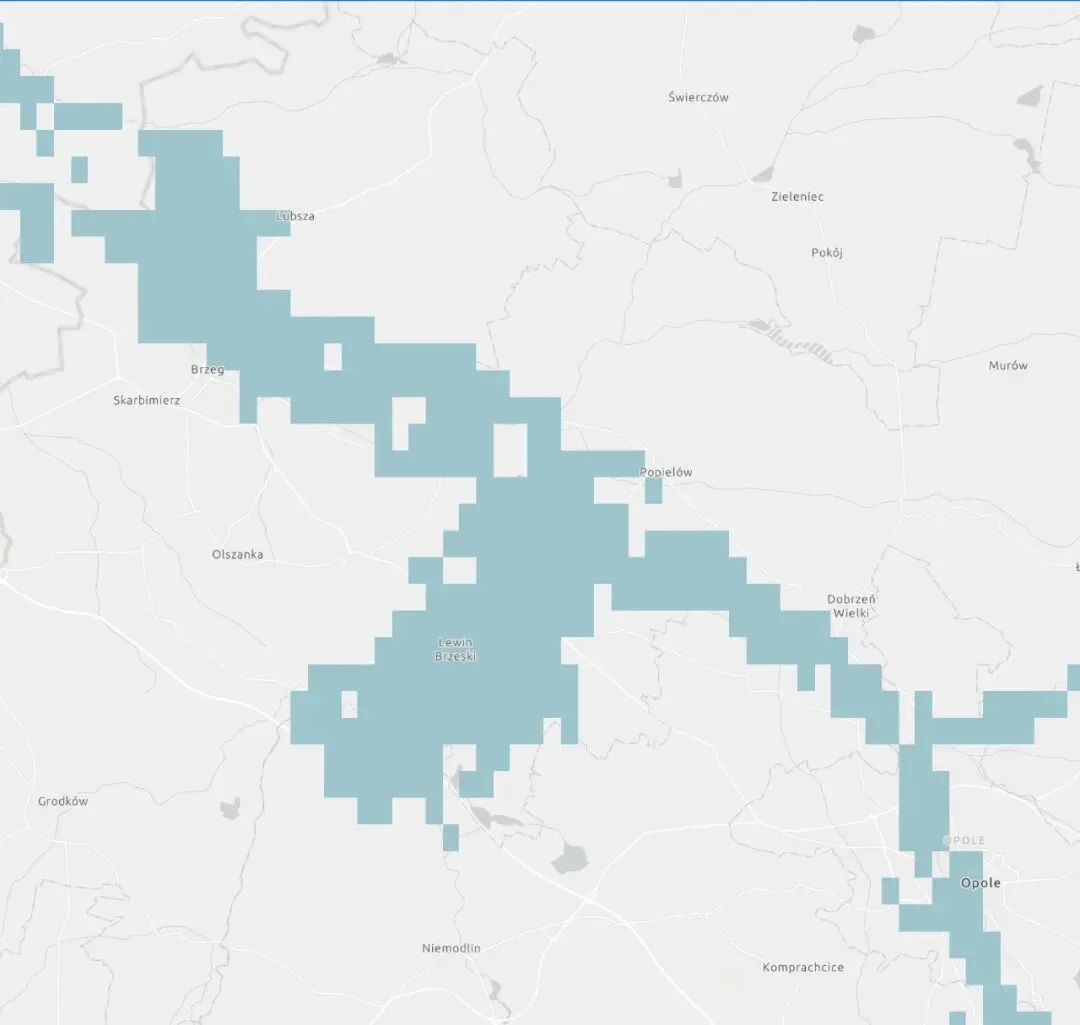

图注:ICEYE Flood Insights 页面展示的洪水数据示例,图中蓝色区域表示洪水影响范围。图源:ICEYE Flood Insights / Flood Insights API for Insurance 相关页面,2025。解读:对保险理赔来说,洪水边界只是第一步。真正有用的是把洪水范围与保单地址、建筑物位置、地形高程、历史水位和现场核查记录叠加,形成“哪些资产可能受损、优先查哪里”的清单。

三、现场核查:遥感不能替代的一环

遥感看得广,但不总能看得细。

一栋厂房屋顶完好,不代表内部设备没有进水;一片农田在影像上看起来被淹,也不代表作物一定绝收;一栋房屋在灾后影像中形态变化不明显,也可能存在墙体开裂、地基沉降、地下室进水。

所以现场核查仍然不可替代。它可以来自理赔员实地踏勘、无人机航测、手机照片、视频取证、物联网传感器、第三方检测报告,也可以来自社区、企业和政府部门的灾情上报。AI在这里的价值不是取消现场,而是让现场更有方向。

一个比较实际的流程是:先用卫星影像和模型圈出疑似重灾区,再把核查任务分配给现场人员;现场照片上传后,AI识别水痕高度、墙体裂缝、屋顶破损、设备浸泡痕迹;理赔人员再结合保单和证明材料做判断。这样做可以减少盲目排查,也能保留证据链。

四、数值模拟:解释“灾害强度”而不只是“灾害痕迹”

灾后影像看到的是结果,数值模拟补的是过程。

洪水理赔常常需要估计水深、流速、淹没时长和到达时间。卫星可以看到某一时刻的淹没范围,但不一定能完整记录峰值水位。此时需要水文水动力模型、DEM地形、降雨径流、河道资料和水位站数据共同推算。

台风和风暴潮定损也类似。风速场、降雨场、风暴潮水位、建筑抗风能力、沿海地形和排水能力,都会影响最终损失。地震场景中,则要把震级、烈度、断层机制、场地条件和建筑脆弱性曲线结合起来。滑坡、泥石流、崩塌等地质灾害,还需要坡度、岩性、降雨、地震、沟道形态和运动过程模拟。

从保险角度看,数值模拟的意义在于把“哪里受灾”推进到“强度是多少”。只有强度进入资产层面,才可能进一步估算损失率。例如,同样是一栋房屋,30厘米进水可能对应清理、装修和电器损失;2米进水可能涉及结构安全、设备报废和长时间停业。

五、AI的新变化:从识别一栋楼,到理解一场灾害

截至2026年5月25日,AI在灾害定损中的前沿变化主要有几条。

第一,深度学习损伤识别已经从单一分类走向多任务。早期模型更多回答“有没有损伤”,现在越来越多工作试图同时识别建筑物、道路、农田、水体、火烧迹地,并给出损伤等级。Scientific Reports 2024 年关于卫星影像、radiomics 和机器学习的建筑损伤研究,正是这类方向的代表之一。

第二,遥感基础模型和视觉提示正在进入灾害场景。Remote Sensing 2025 年发表的 Visual Prompting for Building Damage Assessment from Remote Sensing Imagery,尝试让模型通过少量提示样本适应灾后建筑损伤评估。这类方法的吸引力在于:灾害样本永远不够多,每一次灾害的影像条件、建筑风格和损伤形态都不一样,能否少标注、快适配,直接影响应急速度。

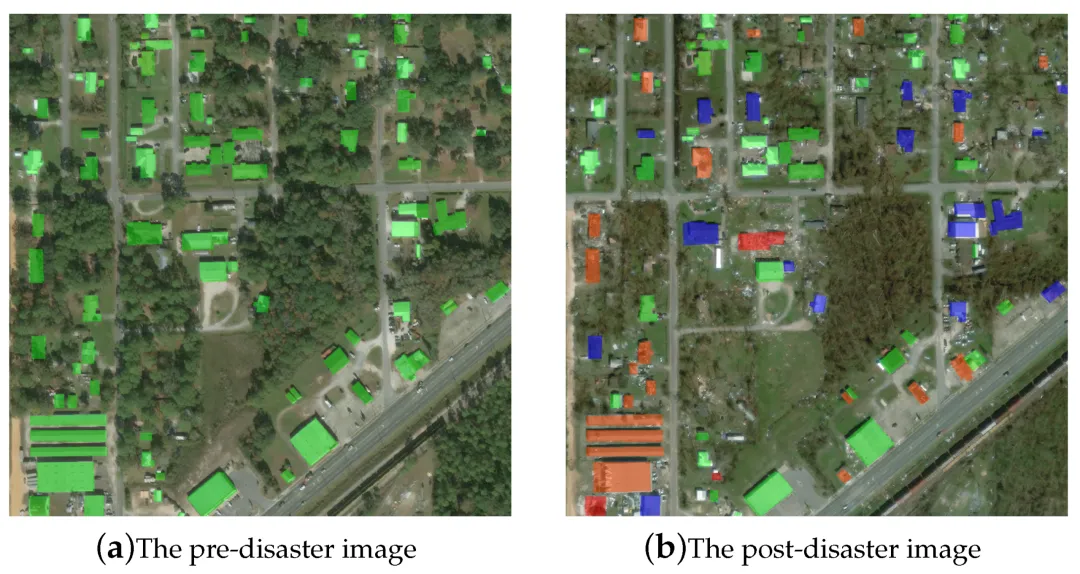

图注:图中展示了灾前与灾后遥感影像对比,用于建筑损伤识别模型的输入和学习。图源:Zhang et al., “Visual Prompting for Building Damage Assessment from Remote Sensing Imagery”, Remote Sensing, 2025。解读:保险定损最需要的不是单张影像的“视觉判断”,而是灾前基准、灾后变化和资产位置的联合分析。灾前灾后影像对比,是灾害AI模型进入理赔证据链的基础。

第三,分割模型和人机协同标注正在降低制图成本。Segment Anything 这类通用分割思路,给灾害制图带来了启发:很多时候,人只要给出少量点、框或文字提示,模型就能把水体、建筑、道路、滑坡体、火烧迹地初步勾出来。问题也很明显,通用模型不等于灾害专业模型,遇到泥水边界、阴影、云雾、低矮建筑和复杂屋顶时,仍然需要专业校验。

第四,多模态灾害AI正在出现。2025 年之后,灾害AI不再只处理一张遥感图,而是开始把多时相影像、无人机图像、社交媒体图片、灾情文本、传感器数据和地图信息放到同一个任务里。DisasterM3 这类遥感视觉语言数据集,就反映了这个趋势:它把双时相卫星影像、灾害类型、损伤评估和长文本报告生成放到同一套任务中。对理赔来说,这很重要,因为真实理赔材料本来就是混合的:照片、表格、位置、时间、保单、报告和沟通记录交织在一起。

图注:该图展示了视觉提示方法在建筑损伤评估中的处理流程和结果表达。图源:Zhang et al., Remote Sensing, 2025。解读:这类方法的价值,不在于让模型永远“自动正确”,而在于把小样本、快速适配和人工复核连接起来。灾后几小时到几天内,快速形成可复核的初步损伤分级,往往比追求一次性完美更实际。

第五,产业侧正在把灾害数据产品接入保险工作流。ICEYE 在 2025 年推出面向保险的 Flood Insights API,2026 年5月又发布 Insights API for Insurance Policy & Claims Automation。它们传递的信号很清楚:遥感灾害数据正在从“做一张图”走向“给保单、核保、理赔系统提供机器可读的风险和损失输入”。

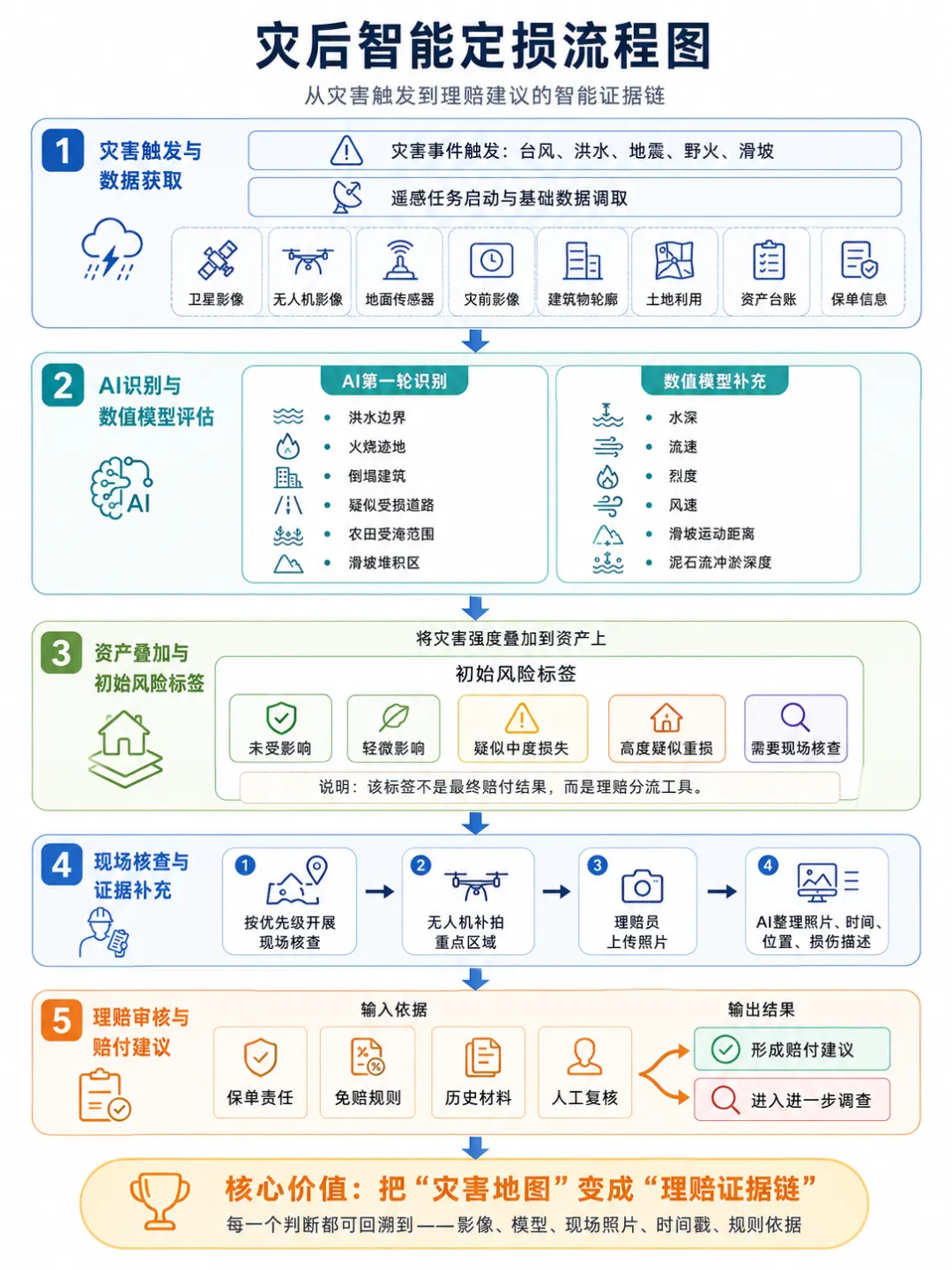

六、一个可能的智能定损流程

如果把这些技术串起来,一个较完整的灾后智能定损流程大概是这样:

灾害发生后,系统先根据台风、洪水、地震、野火、滑坡等事件触发遥感任务。卫星、无人机和地面传感器获取灾后数据,同时调取灾前影像、建筑物轮廓、土地利用、资产台账和保单信息。

随后,AI模型做第一轮识别:洪水边界、火烧迹地、倒塌建筑、疑似受损道路、农田受淹范围、滑坡堆积区。数值模型补充灾害强度:水深、流速、烈度、风速、滑坡运动距离、泥石流冲淤深度。

再往下,系统把灾害强度叠加到资产上。每一处资产会得到一个初始风险标签:未受影响、轻微影响、疑似中度损失、高度疑似重损、需要现场核查。这个标签不是最终赔付结果,而是理赔分流工具。

现场人员根据优先级核查。无人机补拍重点区域,理赔员上传照片,AI整理照片、时间、位置和损伤描述。最后,理赔系统结合保单责任、免赔规则、历史材料和人工复核,形成赔付建议或进入进一步调查。

这套流程最有价值的地方,是把“灾害地图”变成“理赔证据链”。每一个判断都能回溯到影像、模型、现场照片、时间戳和规则依据。

七、哪些会被自动化,哪些还需要人

个人比较谨慎地看待“全自动理赔”。

可以高度自动化的部分包括:灾害范围识别、资产暴露筛查、理赔案件排序、现场核查路线规划、影像和照片初步判读、简单参数型保险触发、基础材料整理。

需要人工把关的部分包括:因果关系判断、保单条款解释、隐蔽损失、边界案例、欺诈风险、历史维修与本次灾害的区分、企业经营中断损失、复杂工程结构安全评估。

这里面有一个很现实的问题:AI可以给出“这栋建筑疑似严重受损”,但保险理赔还要问“这是否属于保险责任范围内的损失”。前者是技术判断,后者涉及合同、证据、法律和监管。两者不能混为一谈。

八、对遥感和灾害研究者的启发

如果从遥感、地质灾害和AI研究的角度看,保险理赔其实是一个很好的应用场景。它要求模型不只是准确,还要可解释、可复核、可审计。

这会倒逼我们重视几个问题。

一是数据标准化。影像、现场照片、资产台账、保单地址、灾害模型结果要能对齐到同一个空间坐标和时间轴上。

二是不确定性表达。灾后应急阶段的数据经常不完整,模型不能只输出一个漂亮的等级,还要说明置信度和误差来源。

三是跨尺度建模。卫星看到的是区域,理赔面对的是一栋楼、一块田、一台设备。如何从区域灾害强度过渡到单体资产损失,是技术落地的关键。

四是责任边界。AI模型参与理赔决策后,错误由谁承担?模型依据是否能被用户、保险公司和监管机构理解?这些问题比模型精度本身更难。

额外的话

我觉得“AI灾害定损”真正值得期待的突破,不是把理赔员换成机器人,而是把灾后判断从经验密集型工作,变成一条可以回看的证据链。

过去很多灾害评估像是在灾后拼图:影像一块,现场一块,报告一块,模型一块,理赔材料又是一块。每一块都有价值,但拼起来很费劲。未来的方向可能是“灾害证据图谱”:某个资产为什么被判为中度损失,系统可以追溯到它所在的淹没范围、水深模拟、灾前灾后影像差异、现场照片、历史风险记录和保单规则。

这对保险公司有价值,对受灾者也有价值。因为真正好的智能理赔,不应该只是更快赔,也应该让人更清楚地知道:为什么这样赔,依据是什么,哪里还可以补充证据。

当然,这里面还有很多风险。数据偏差可能让低收入地区、农村地区和影像覆盖不足地区被低估;模型误判可能影响理赔公平;商业数据接口如果过于封闭,也可能让外部监督变困难。智能化越深入,透明度就越重要。

所以我更愿意把它看成一个“人机协同”的方向:机器负责看得更快、更广、更连续,人负责判断责任、处理复杂性,并对结果承担解释责任。

结尾

灾害定损会越来越智能吗?我认为会。

但它的智能,不应该只体现在模型多先进、接口多自动、出结果多快。更重要的是,它能不能让灾害损失评估变得更透明、更可追溯、更公平。

对我这样不是金融保险从业者的人来说,这篇文章肯定还有很多理解不到位的地方。也欢迎做保险、应急、遥感、灾害评估、AI和工程管理的朋友批评指正。这个话题值得继续讨论,因为它连接的不只是技术,也连接着灾后恢复中每一个具体的人和家庭。

参考来源

1. Copernicus Emergency Management Service. Rapid Mapping portfolio and product types. https://emergency.copernicus.eu/mapping/ems/rapid-mapping-portfolio 2. NASA Disasters Program. Disasters data and tools. https://science.nasa.gov/earth-science/applied-sciences/disasters/data-tools/ 3. European Space Agency. AI for Earthquakes / xView3 computer vision winners and Mandalay damage prediction image. https://www.esa.int/Applications/Observing\_the\_Earth/AI\_for\_Earthquakes\_Google\_and\_European\_Space\_Agency\_announce\_xView3\_computer\_vision\_winners 4. Zhang et al. Visual Prompting for Building Damage Assessment from Remote Sensing Imagery. Remote Sensing, 2025. https://www.mdpi.com/2072-4292/17/10/1664 5. Polin et al. Automatic building damage assessment with satellite imagery, radiomics and machine learning. Scientific Reports, 2024. https://www.nature.com/articles/s41598-024-70493-3 6. Remote Sensing-Based Quantitative Loss Estimation Methodology for Flooded Rice Fields: A Case Study of Cianjur Regency, Indonesia. Remote Sensing, 2025. https://www.mdpi.com/2072-4292/17/22/3860 7. ICEYE. Announcing Flood Insights API for Insurance, 2025. https://www.iceye.com/blog/announcing-flood-insights-api-insurance 8. ICEYE. Insights API for Insurance Policy & Claims Automation, 2026. https://www.iceye.com/press/press-releases/iceye-introduces-insights-api-for-insurance-policy-claims-automation 9. Swiss Re Institute. Natural catastrophes and insured losses, sigma 1/2025. https://www.swissre.com/institute/research/sigma-research/sigma-2025-01.html 10. Wang et al. DisasterM3: A Remote Sensing Vision-Language Dataset for Disaster Damage Assessment and Response. arXiv, 2025. https://arxiv.org/abs/2505.21089