夜雨聆风

夜雨聆风真正的投资者以10年为单位思考,而非区区几个季度。

点关注,不迷路,信息早知道,理念先一步。

股市有风险,投资须谨慎。

从茅台到光芯片:A股底层逻辑变了

茅台上市24年,第一次出现双降。

2025年营收1688亿,少了1.21%;净利823亿,下滑4.53%。乍看不多,但信号足够强烈——这是茅台2001年上市以来,头一回营收和净利同时掉头向下。

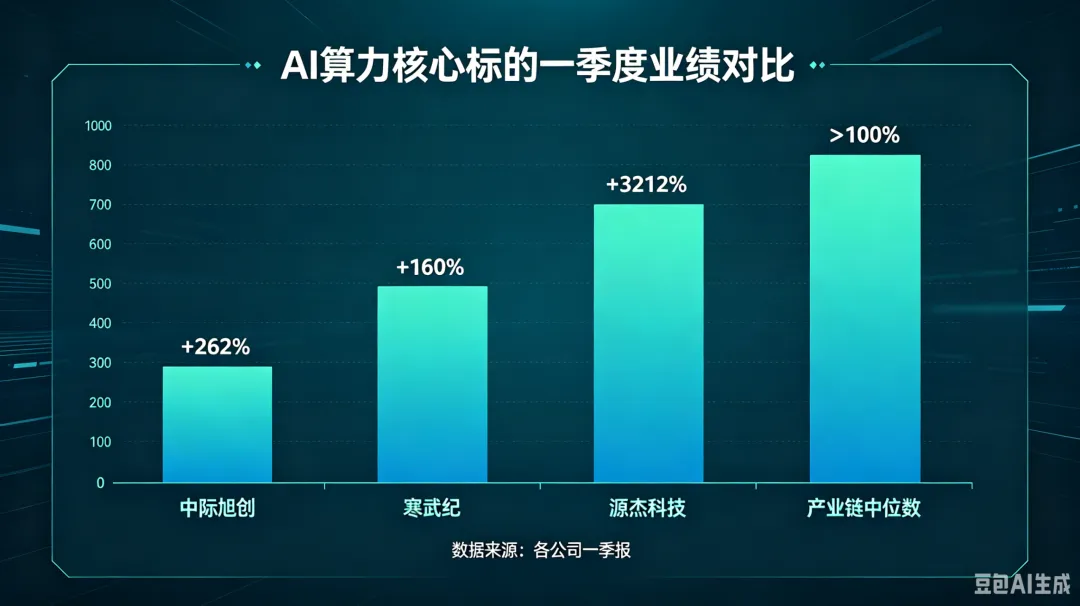

同一年,源杰科技净利暴涨3212%,一家做光通信芯片的公司,利润从500多万冲到1.9亿。寒武纪一季度赚了10个亿,中际旭创单季净利57亿,同比翻了快三倍。

一边是"液体黄金"卖不动了,一边是硅片上的芯片供不应求。

这不是巧合,这是一个时代的切换。

股王换了,信号比数据更直白

A股历史上,"股王"的位置从来不是随便坐的。

2007年,中国船舶登顶,那是重工业时代的巅峰——造船、钢铁、基建,市值最大的是资源。2008年之后,茅台稳坐股王宝座,那是消费时代的黄金十五年——喝酒吃药、酱油榨菜,市值最大的是"嘴巴上的生意"。

2025年,这个格局开始松动。 源杰科技股价一度超越茅台。到了2026年5月,A股股价TOP10里,除了一瓶茅台,其余9只全部是AI科技股——光通信、芯片、服务器,一个比一个猛。

每一个"股王",都代表那个时代最核心的产业驱动力。 从造船到白酒,从白酒到光通信芯片——背后是中国经济从"资源驱动"到"资本驱动"再到"技术驱动"的完整变迁。

现在,接力棒到了AI算力这一棒。

六个字概括一切:硅基通胀,碳基通缩

如果你找一个最精炼的词来描述当下A股,就是这六个字:

"硅基通胀,碳基通缩。"

硅基资产在涨——GPU一卡难求,光模块订单排到明年,AI芯片公司业绩翻倍再翻倍。中际旭创2026年一季度营收194亿,净利57亿,单季利润就超过了2025年全年的一半。整个AI算力产业链的净利润增速中位数,超过100%。

碳基资产在跌——茅台营收净利双降不是个例。五粮液2026年年内跌超11%,泸州老窖差不多。不是它们不好,品牌力还在,现金流还在,分红还在。但"还在"和"还在涨"是两回事。

钱没有消失,只是换了个方向流。

过去十年,资金围着"人"转——14亿人的消费升级、城镇化、人口红利。现在资金围着"算力"转——因为人创造GDP的能力,正在被AI追上。

这次不是互联网泡沫2.0

有人会说:这不就是2000年的互联网泡沫吗?

不一样。2000年的泡沫,很多公司连收入都没有。 这一轮AI算力公司的业绩,是实打实的。

寒武纪2026年一季度营收28.85亿,增长159%,净利润10.13亿——从亏损到盈利只用了不到两年。这不是讲故事,这是真金白银的订单。

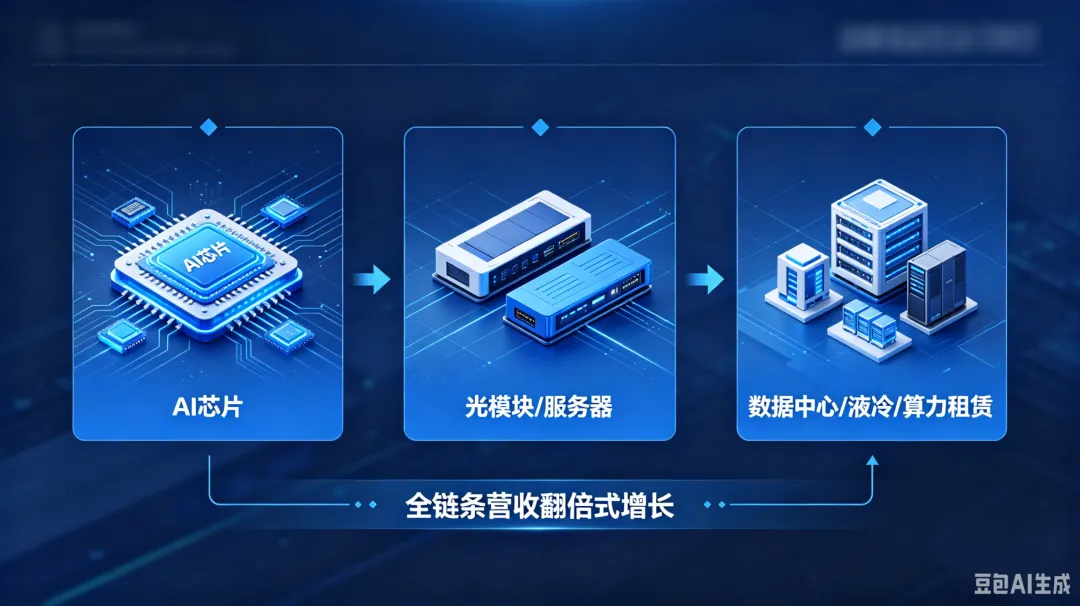

更重要的是,算力的底层逻辑变了。以前企业买服务器是"成本项",能省则省;现在买算力是"资产项"——谁卡位了产能谁就有先发优势。"不问出身,只问机架",谁拥有电力、散热能力和现货集群,谁就掌握了AI时代的硬通货。

还有一个概念很多人没意识到:"百倍工程师"不是比喻。

以前一个团队几十人干一年的活,现在几个人加AI一周就能搞定。效率提升不是PPT里的美好愿景,是已经在落地的现实。这就是为什么算力需求不是一阵风——它是新的生产工具,就像当年的蒸汽机、电力、互联网。

蒸汽机刚发明的时候跑得还没有马车快,但在那时说"蒸汽机是骗局",会错过整个工业革命。

旧赛道不会消亡,但不再是主角了

说消费股彻底不行了,那是标题党。

茅台品牌力还在,现金流还是A股最好的一批,分红也大方。但"好公司"和"好投资方向"是两码事。 消费股的底层逻辑依赖人口增长和城镇化,这两块红利已经到天花板了。一个品类做到极致,也只能在存量市场里抢份额。

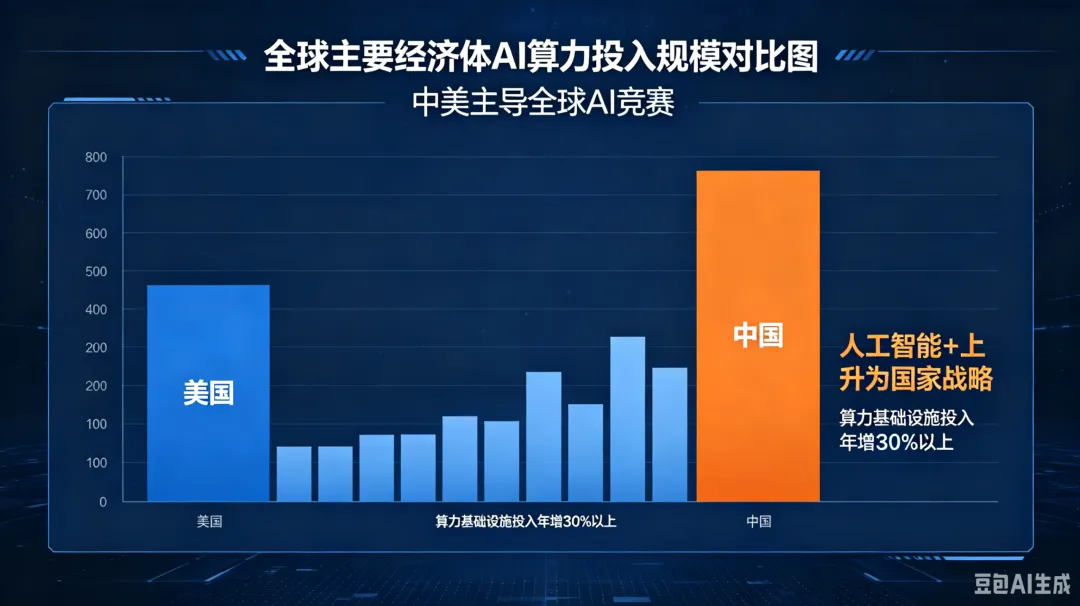

AI算力的底层逻辑不一样——它不受人口和土地制约。"数字人"和"机器人"可以无限扩展生产力。GDP增长不再取决于人口数量,而取决于算力规模。 中国的AI战略已经上升到了"十五五"高度,"人工智能+"全面落地,这不是短期题材,是真正的主导产业方向。

不是说消费股不能买了,而是说——如果你还按照"喝酒吃药"的投资框架去看未来十年,会错过这个时代最重要的东西。

最后说几句大实话

A股正在经历一轮"底层操作系统"的升级。经济增长的驱动力从人切换到了算力,对应的资产定价体系也需要彻底重构。

但有一点要清醒——涨潮的时候裸泳者也在扑腾。AI赛道里蹭概念的公司不在少数,闭眼买入一样会亏。真正值得跟的,是那些有技术壁垒、有真实订单、有持续业绩的公司。

你现在的持仓里,还有多少是"旧时代的资产"?

这个就是段永平常说的把事情做对和做对的事情的关系。这个问题,值得花一个晚上认真想清楚。

转给你身边还在纠结"该不该关注AI"的朋友——方向对了,努力才有意义。

守正笃实 绵绵用力 久久为功 善作善成