夜雨聆风

夜雨聆风过去十年,云计算悄然承托了移动互联网的爆发,成为数字世界的“水电煤”。然而,随着人工智能的浪潮袭来,这场静默的资源革命正演变为激烈的算力战争。AI大模型正在重写云厂商的底层逻辑:单纯的存储与带宽不再是王牌,高性价比的智算调度能力与AI原生服务成了新的护城河。全球云格局不再是温和的份额争夺,而是关乎国家与企业未来竞争力的“第二次战争”。对于投资者而言,这不仅是技术的迭代,更是资本重估万亿基础设施价值的窗口——在这场重塑生产力的巨变中,无人能置身事外。

目录

一、云计算原本是一门什么生意?利润模型是怎样的?

二、AI 时代,云计算的底层变量变了

三、为什么甲骨文突然重新进入牌桌?为什么 CoreWeave、Nebius 这类 NeoCloud 会崛起?

四、为什么市场格局变化很快,利润兑现却很慢?

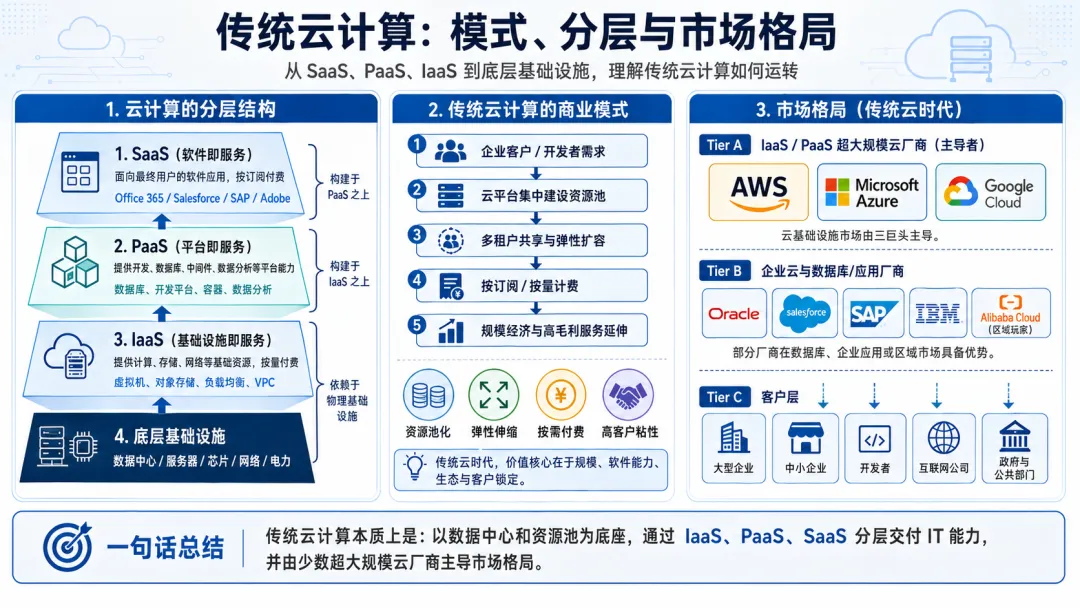

一、云计算原本是一门什么生意?利润模型是怎样的?

云计算的本质不是“云”,而是把计算、存储、网络、数据库和开发平台集中起来,用更高的利用率、更强的软件能力和更低的边际交付成本,替代企业自建机房。

在传统云时代,赢家的护城河来自五件事:规模、资本开支、软件平台、企业客户关系、生态锁定。AWS 是先发者,微软靠企业软件和 Azure 追赶,Google Cloud 靠技术、数据和 AI 基因突围。过去十几年,全球云计算基本形成了 AWS、Azure、GCP 三强格局。

传统云的利润模型可以概括为:前期重资产投入,后期靠高利用率摊薄成本;底层 IaaS 拉动数据库、数据分析、安全、开发工具等高毛利服务;企业迁移成本越高,客户生命周期价值越高;规模越大,采购、运维、软件自动化和平台能力越强。

所以,云计算虽然也是资本密集生意,但市场长期愿意给它较高估值,因为它看起来像“基础设施外壳下的软件平台”。

二、AI 时代,云计算的底层变量变了

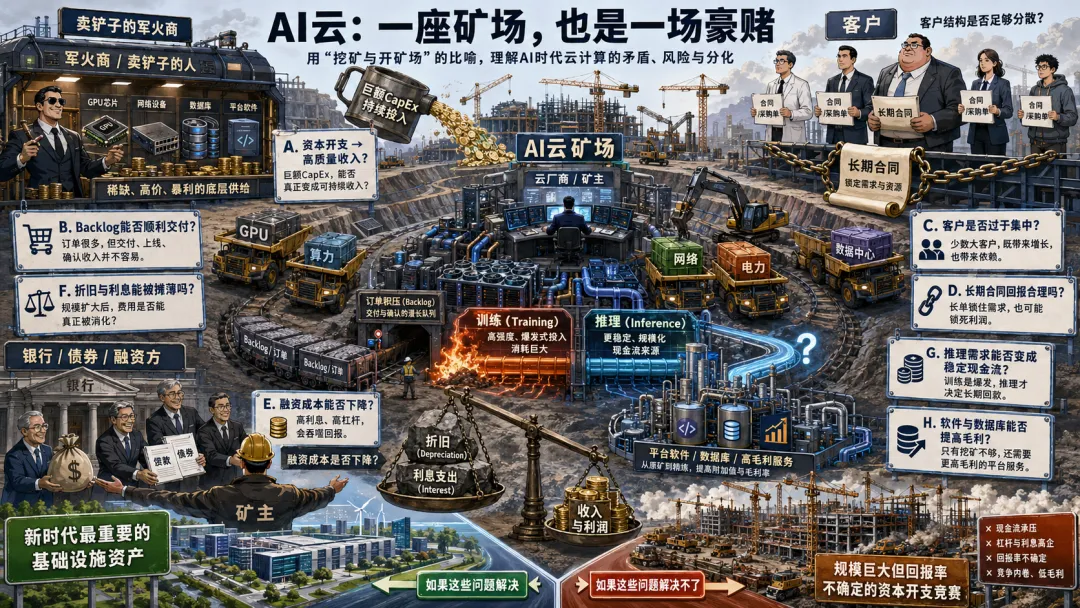

AI 把云计算从“通用计算”推向“异构算力”。过去企业买的是 CPU、存储、数据库、网络和应用服务。现在 AI 公司和企业客户买的是 GPU 集群、HBM、低延迟网络、训练平台、推理平台、电力容量、液冷数据中心和模型部署能力。这带来一个巨大变化:云厂商的核心瓶颈,从软件平台能力,部分转向了芯片、电力、数据中心交付和融资能力。

云计算不再只是 IT 服务业,而开始具备能源、半导体、工程建设、金融租赁和平台软件的混合属性。

这里可以参考知乎“ZOMI酱”的文章:

https://www.zhihu.com/question/4023337465/answer/1950623317519242011

三、为什么甲骨文突然重新进入牌桌?为什么 CoreWeave、Nebius 这类 NeoCloud 会崛起?

甲骨文的特殊性在于,它不是从零开始挑战三巨头,而是从几个缝隙切入:第一,它有全球最强的企业数据库资产。第二,它在多云时代变成了其他云厂商绕不开的数据库伙伴。第三,它愿意用更激进的数据中心和 AI 基建投入,承接超大客户的算力需求。第四,它的客户关系偏企业和政府,这和纯 AI 创业公司客户不同。所以甲骨文的逻辑不是“成为第四个 AWS”,而是成为 AI 时代企业核心数据、数据库、多云和 AI 基础设施之间的连接器。

NeoCloud 的崛起不是因为 AWS、Azure、GCP 不强,而是因为 AI 工作负载太特殊。大模型训练和推理需要极高密度 GPU、专门网络、快速交付、定制化集群、工程支持和更灵活的合同结构。传统云巨头虽然有规模,但内部也要服务广告、搜索、Office、消费者 AI、OpenAI、Anthropic、企业客户等多重需求。

这就给了 NeoCloud 一个窗口:它们可以更专注、更快、更激进,也更愿意为 AI 原生客户定制基础设施。但代价是,NeoCloud 的生意天然更重、更险:客户集中度高,融资成本高,资本开支巨大,折旧压力重,数据中心交付周期长,而且一旦供给过剩或价格下行,利润会被迅速挤压。推荐阅读“董指导研究”的深度长文:

四、为什么市场格局变化很快,利润兑现却很慢?

下图展示了微软、亚马逊、谷歌、甲骨文、CoreWeave上季度财报披露的收入、增速、利润率、资本开支和Backlog:

AI 云投资最容易误判的地方是:订单、backlog、RPO 可以很快增长,但收入确认需要交付;交付需要 GPU、数据中心、电力、网络、土地、冷却和工程建设;建设需要融资,融资带来利息;设备上线后还要折旧;客户使用率爬坡也需要时间。需求很强,合同很大,故事很美,但财务报表上却是资本开支暴涨、自由现金流承压、利息费用上升、利润释放滞后。这是商业模式从轻资产平台,滑向重资产基础设施之后的必然阵痛。

大胆预测:未来的云计算可能不再是简单的三强垄断,而是分层竞争:第一层:AWS、Azure、Google Cloud,仍然控制全球最大通用云平台。第二层:甲骨文,依靠数据库、多云和 AI 基建成为特殊第四极。第三层:CoreWeave、Nebius、Crusoe、Lambda 等 NeoCloud,占据 AI 原生算力市场。第四层:OpenAI、Anthropic、xAI、Databricks、Snowflake 等模型和数据平台,既是云客户,也是云格局的重塑者。第五层:英伟达、博通、AMD、台积电、美光、光模块、电力和数据中心企业,成为云战争背后的军火商。

投资上真正要看的不是“谁增长最快”,而是谁能把增长转化为资本回报。真正要看的是:资本开支能否转化为高质量收入;backlog 是否能顺利交付并确认;客户结构是否足够分散;长期合同价格是否锁定了合理回报;融资成本是否下降;折旧和利息是否能被规模摊薄;推理需求能否从爆发式需求变成长期稳定现金流;平台软件和数据库服务能否提高毛利率。

如果这些问题解决,AI 云就是新时代最重要的基础设施资产。如果解决不了,它也可能变成一场规模巨大但回报率不确定的资本开支竞赛。

结论:云计算没有结束,而是进入了更难理解的第二阶段

AI 没有削弱云计算,反而扩大了云计算的边界。但它也改变了云计算的性质:过去的云,是软件平台包裹下的基础设施。现在的 AI 云,是基础设施、能源、芯片、数据中心、模型生态和金融结构共同组成的复杂系统。

这也是为什么甲骨文和 CoreWeave 的投资逻辑都很有吸引力,却又会让人感到痛苦。因为我们不是在投资一个简单的软件公司,而是在投资 AI 时代基础设施重构的中间过程。这个过程会改变格局,但利润兑现不会线性发生。它会颠簸、漫长、充满质疑,也正因为如此,才会给真正理解产业结构的人留下机会。