夜雨聆风

夜雨聆风AI 军备竞赛四年记:OpenAI、Anthropic、Google 谁在领跑?

2023到2026年,全球AI产业经历了从"概念爆发"到"规模化军备竞赛"的彻底转折。OpenAI估值从$290亿狂飙到$5000亿,Anthropic从$41亿追到$3500亿,Google的年度资本开支冲上$1800亿。本文用数据和事实,梳理这场决定未来十年科技格局的竞赛全貌。

AI竞争已从单点模型比拼,升级为"资本—算力—生态"三维体系的全面战争。

OpenAI估值$500B vs Anthropic $350B vs Google年支出$180B

2025年全球企业AI投资达$5820亿,生成式AI私募投资$1709亿(年增200%+)

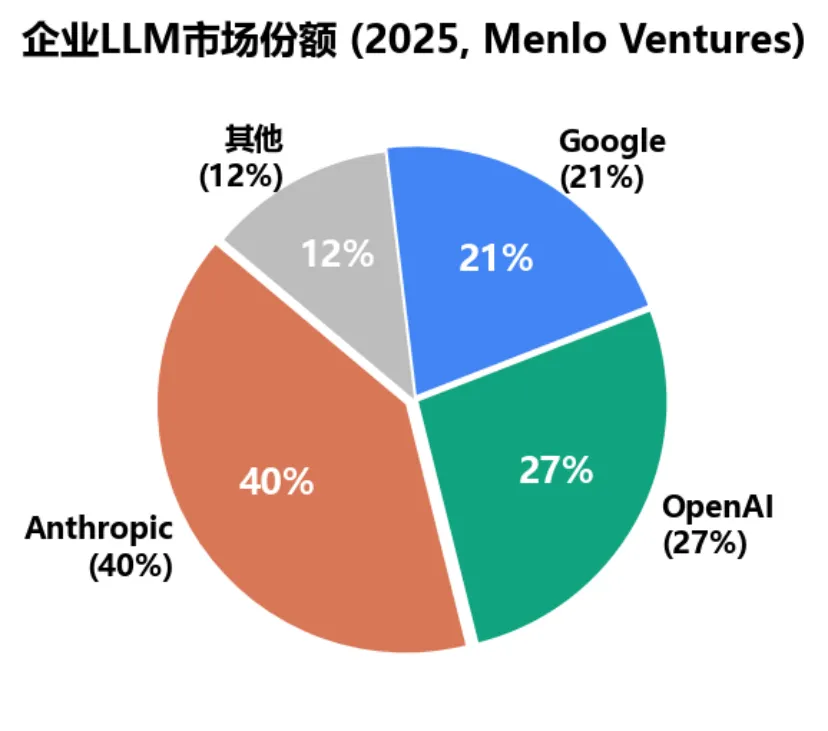

企业LLM市场格局逆转:Anthropic 40%份额反超OpenAI 27%

01 · 烧钱竞赛:四年的资本狂飙

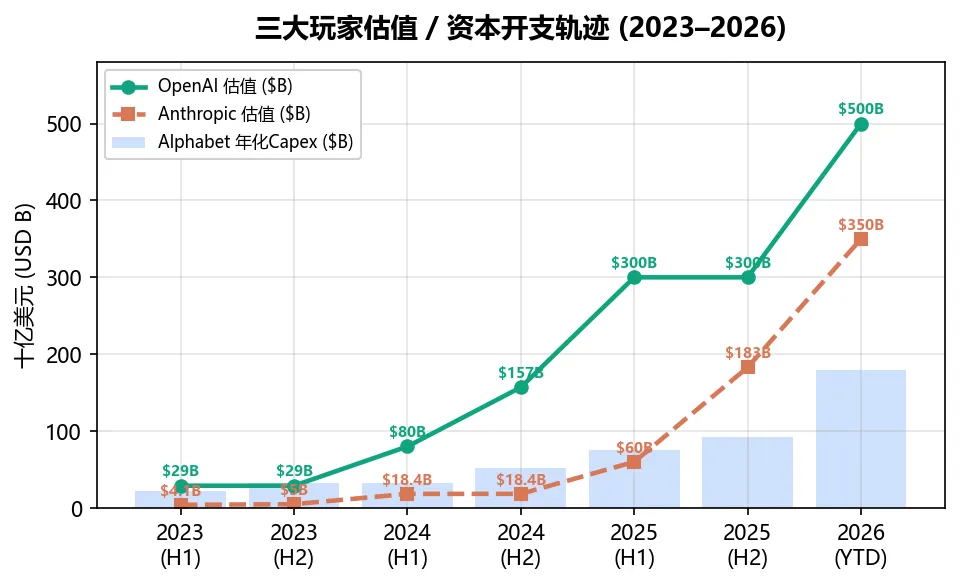

2023年初以$290亿估值完成$3亿要约收购,微软同期注入"数十亿美元"第三阶段投资(外界报道为$100亿)。2024年2月估值涨至$800亿,10月创下VC史上最大单轮融资——$66亿(投后$1570亿),Thrive Capital领投$13亿,微软追投$10亿。

2025年3月$400亿融资推至$3000亿估值。同年10月,软银主导的$66亿老股交易将估值拉至$5000亿。

2023年4月Google以$3亿购10%股份(估值$41亿),10月承诺最多$20亿。同年底Amazon宣布最多$40亿投资。2024年11月Amazon再追加$40亿,总投资达$80亿。

2025年9月$130亿Series F估至$1830亿。2026年4月,Google承诺最多$400亿($100亿现金融资,估值$3500亿),并签署$1000亿+的AWS十年合同。

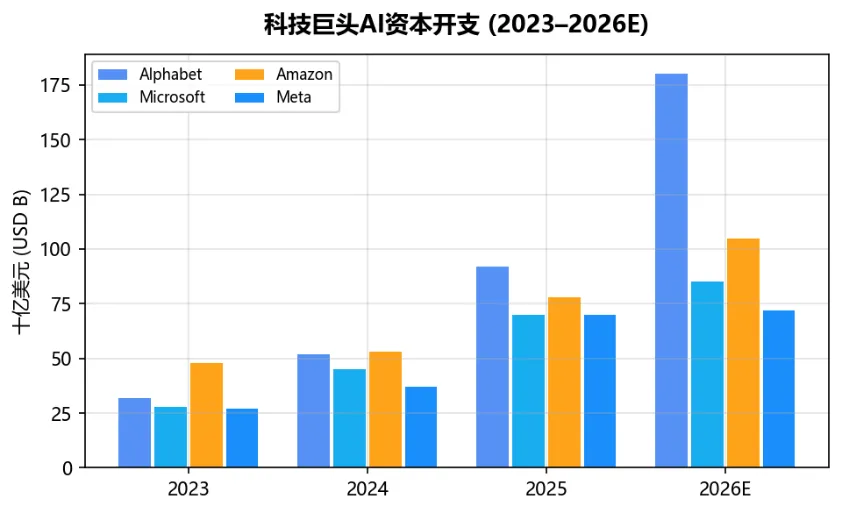

Google的策略不是"投资某个AI公司",而是"投资整个AI基础设施"。年度资本开支从2023年$320亿飙升至2026年预计$1800亿,几乎全部投向数据中心、TPU芯片和云基础设施。

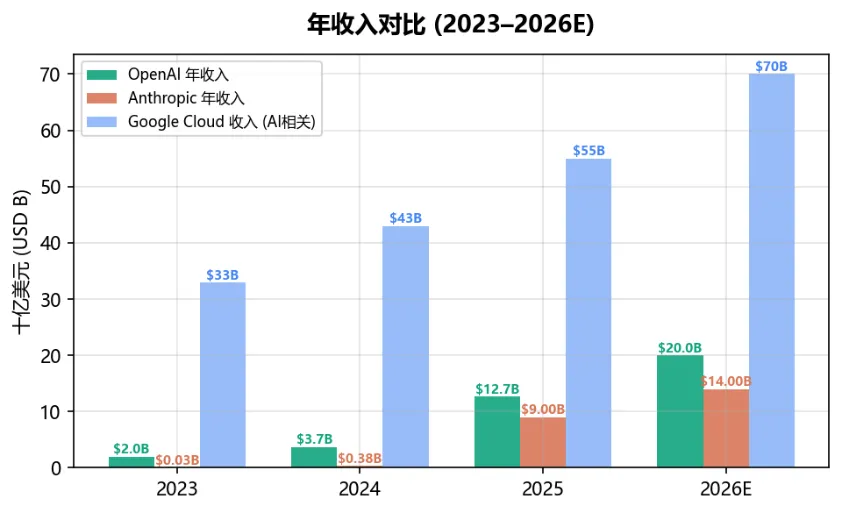

Google Cloud收入从2023年$330亿增至2025年$550亿。更关键的是,Gemini模型已集成到所有15个拥有5亿+用户的产品中,覆盖7个20亿+用户的超级应用。这种分发优势纯AI公司无法复制。

表1:三家公司融资/投资与估值里程碑 (2023-2026)

时间 | OpenAI | Anthropic |

2023 H1 | 估值$29B; MS $10B | 估值$4.1B; Google $300M |

2023 H2 | ChatGPT Enterprise | Amazon $4B; Google $2B |

2024 H1 | 估值$80B (tender) | Amazon $4B完成; Claude 3 |

2024 H2 | $6.6B融资, $157B; o1 | Amazon+$4B; Claude 3.5 |

2025 | $40B融资; ARR $12.7B | $13B Series F; ARR $9B |

2026 | 估值$500B; ARR $25B+ | Google $40B; 估值$350B |

图1:三大玩家估值 / 资本开支轨迹 (2023-2026)

图2:年收入对比 (2023-2026E)

02 · 技术岔路口:三条完全不同的路

四年间,三家的产品迭代节奏不断加速,形成了截然不同的技术分化路径。看懂这些差异,你就知道AI的未来会走向哪里。

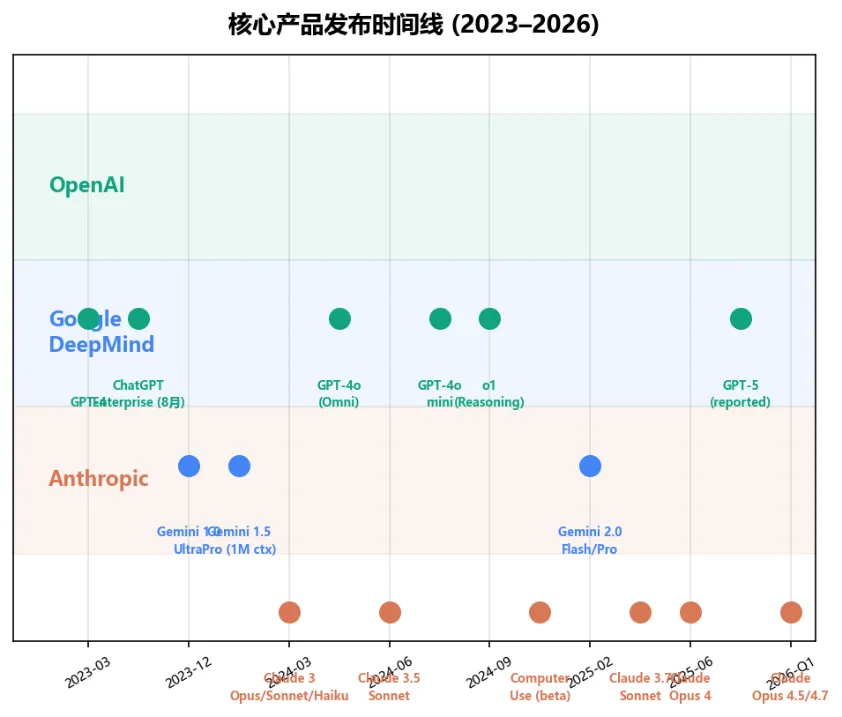

图3:核心产品发布时间线 (2023-2026)

2023年3月GPT-4(多模态首秀)→ 8月ChatGPT Enterprise → 2024年5月GPT-4o(Omni多模态,音频响应<320ms)→ 7月GPT-4o mini(价格降60%)→ 9月o1(强化学习链式推理)。

o1标志着从"下一个token预测"向"深度推理"的范式跃迁——AIME数学74%准确率 vs GPT-4o的12%,Codeforces前11%。2025年Q3 GPT-5进一步逼近人类博士水平。

2026年ARR突破$250亿,但估值仍高达20倍收入。

2024年3月Claude 3家族(Haiku/Sonnet/Opus)→ 6月Claude 3.5 Sonnet(2倍速度 + Agentic编码64% vs Opus 38%)→ 10月Computer Use公测(操作鼠标键盘完成多步骤桌面任务)。

2025-2026年连续迭代Claude 3.7 Sonnet、Opus 4/4.5/4.7,编码和Agent能力持续领先。

企业LLM市场份额40%,反超OpenAI居首——更强的编码能力和企业数据安全是核心武器。

2023年12月Gemini 1.0 Ultra(MMLU首次超人类基准)→ 2024年2月Gemini 1.5 Pro(MoE架构,100万token上下文)→ 2025年2月Gemini 2.0 Flash/Pro/Flash-Lite产品线。

至2026年,Gemini已集成到15个5亿+用户产品中,形成其他竞争者无法匹敌的"分发→数据→训练→优化"飞轮。

03 · 市场格局:三足鼎立形成

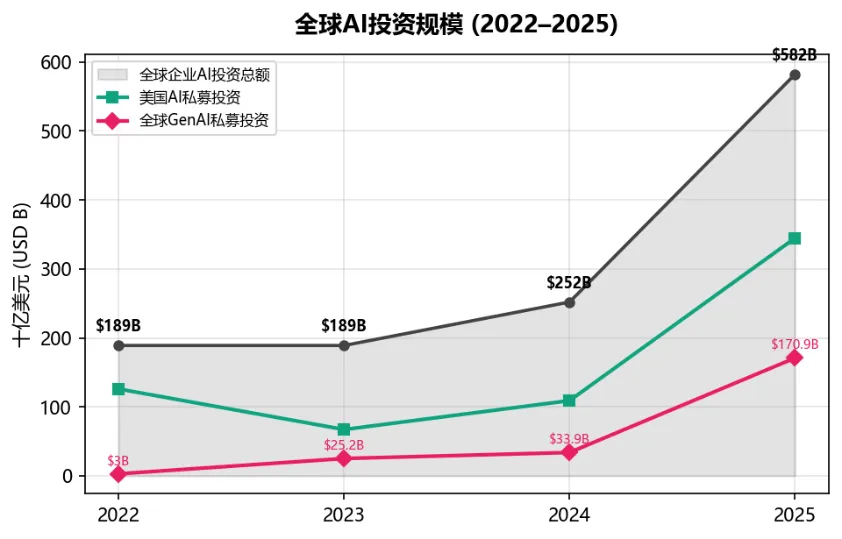

图4:全球AI投资规模 (2022-2025)

格局从"OpenAI一家独大"转变为"三足鼎立":Anthropic凭借更强的编码能力和数据安全登顶,Google凭借Workspace/Cloud生态紧逼。IDC数据显示软件与信息服务($330亿)、银行($313亿)、零售($250亿)是2024年AI支出前三行业。

① 基础模型层 — GPT、Claude、Gemini,最烧钱的赛道,百亿美金起步。

② AI编程助手 — GitHub Copilot、Cursor(估值$293亿)、Windsurf。Cursor年收入超$10亿,史上最快达此里程碑的SaaS公司。

③ AI Agent/自动化 — Computer Use、Operator、MCP框架。2025年企业Agent部署仍是个位数百分比——巨大蓝海。

④ AI视频/多媒体 — Sora、Runway、Pika、Veo。从文本到实时视频生成,已实现物理世界模拟。

⑤ AI基础设施/芯片 — NVIDIA GPU、Google TPU、AWS Trainium、CoreWeave。整条产业链的"卖铲子"生意。

04 · 数据透视:规模在膨胀,赢家在通吃

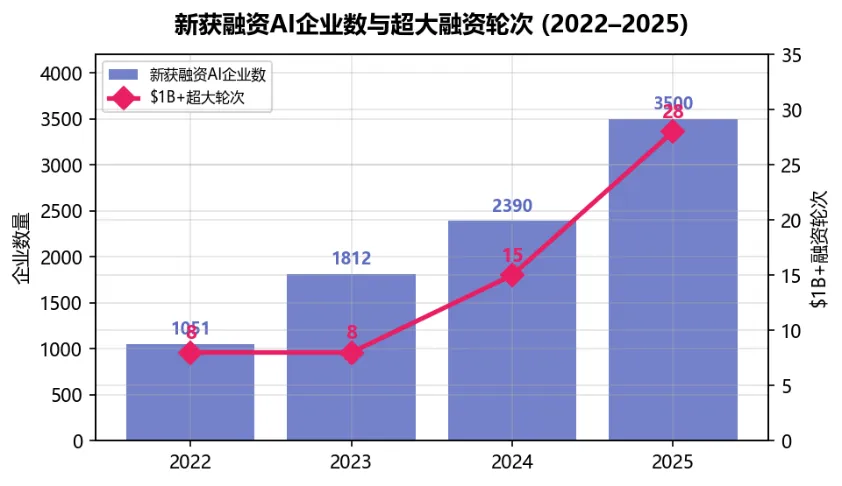

图5:新获融资AI企业数与超大融资轮次 (2022-2025)

图6:科技巨头AI资本开支 (2023-2026E)

根据Stanford HAI AI Index 2023-2026报告:

• 2022-2023年企业AI投资约$1890亿 → 2024年$2520亿 → 2025年爆发式增长129.9%至$5820亿

• 其中生成式AI:2023年$252亿 → 2024年$339亿 → 2025年$1709亿(同比增长超200%)

• 新获融资AI企业数从2023年1,812家增至2025年约3,500家。$10亿+超大融资轮次从8轮增至28轮

Bloomberg Intelligence 2023年预测生成式AI市场2032年达$1.3万亿。IDC 2024年预测全球AI支出2028年超$6310亿。

但2025年实际数据已远超此前预测——仅私募AI投资就达$3450亿。整个AI市场正以远超预测的速度扩张。

2026年全球五大云厂商AI合计资本开支预计达$6600-6900亿(Futurum Group)。

图7:企业LLM市场份额 (2025, Menlo Ventures)

05 · 对普通开发者的五个巨变

这些巨头的战争不是遥远的新闻——它正在重塑你的日常工作。以下五个变化,每一个都和你有关。

Cursor、Claude Code将开发者从"代码生产者"转变为"代码审查者与架构决策者"。Claude 3.5 Sonnet解决agentic coding测试64%的问题——到2026年SWE-bench已接近100%。Anthropic Computer Use更进一步:AI不仅能写代码,还能操作IDE、浏览器、终端。

Stanford AI Index 2026:美国22-25岁软件开发者就业率较2024年下降近20%——AI替代效应已真实发生。

OpenAI o1/o3和Gemini Flash Thinking标志着"系统2思维"商业化。o1在AIME数学竞赛中从GPT-4o的12%跃升至74%,正在快速缩小高级与初级工程师的能力鸿沟。

GPT-4o的Omni和Gemini多模态输入使开发者可通过语音、图像、视频与AI交互。2025-2026年实时音视频交互已进入API阶段——你构建的应用将天然具备多模态能力。

Anthropic推出的Model Context Protocol正创造AI与外部工具交互的标准化协议。到2026年,MCP已成为事实标准。不再需要为每个模型编写专用集成代码——这类似于HTTP之于Web的价值,一个底层协议级别的范式转换。

达到GPT-3.5水平的推理成本,在2022年11月至2024年10月间下降了280倍。Google Gemini 2.0 Flash-Lite可用不到$1的成本为约40,000张照片生成标题。AI能力正从"大型企业专属"变成"个人开发者即用"的基础设施。

06 · 给开发者的五条行动建议

总结与展望

2023-2026的四年,是AI从"实验室技术"转向"国民经济基础设施"的四年。五个核心判断:

🔴 资本军备竞赛不可逆 — AI计算基础设施正在成为"数字时代的公路和电网"。

🔴 技术分化加速 — OpenAI在推理、Anthropic在企业Agent和编码、Google在基础设施和分发上各自建立了差异化优势。

🔴 开发者角色深刻转型 — 从编写者变为AI编排者和架构师。生产力提升在某些任务中达26-50%,但过度依赖AI可能带来长期学习代价。

🔴 中国企业追赶 — DeepSeek-R1曾短暂匹敌美国顶级模型,模型性能差距从2023年两位数缩小至2.7%(AI Index 2026),但投资规模差距仍达23倍。

🔴 成本下降与能力提升并行 — 推理成本两年下降280倍,同时模型能力跨越式增长。对普通开发者而言,这是历史上最好的时代。

🔹 AI Agent自主性将持续提升 — Computer Use已展示从操作桌面到企业系统的可能。

🔹 开源与闭源模型差距将持续缩小 — AI Index 2026显示已缩至1.7%。

🔹 监管框架将加速形成 — 2024年美国AI相关法规翻倍至59项。

数据可信度说明

高可信度(官方公告/监管文件):三大公司估值里程碑、Alphabet/Amazon/Microsoft SEC文件、Stanford HAI AI Index统计、IDC行业预测、Bloomberg BI市场研究。

中等可信度(权威媒体交叉验证):Reuters、Bloomberg、CNBC、TechCrunch的融资和收入报道(通常基于匿名信源但有多个独立渠道印证)。

低可信度/趋势性估计:2026年部分数据为年化推算(已标注"E")。Menlo Ventures市场份额基于其年度调查,样本量大但非普查。Google Cloud AI相关收入精确拆分不可得,使用Google Cloud整体收入作为代理变量。