夜雨聆风

夜雨聆风

洛阳轴承前身为始建于1954年的洛阳轴承厂,是国家“一五”计划期间156个重点建设项目之一。公司主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一。公司深耕轴承行业多年,科技创新能力突出,拥有轴承行业唯一国家重点实验室,在高端轴承领域研发与布局处于国内领先地位。 公司重大装备、高端装备、新能源汽车等专用轴承产品作为国家战略性新兴产业关键基础零部件,对提升我国装备制造能力、制造业优化升级具有重要战略意义。

【问询原文】

申报文件显示:

(3)报告期内,发行人研发费用分别为 13,335.87 万元、16,381.57 万元、16,093.50 万元和 8,725.42 万元,研发费用率分别为 3.99%、3.69%、3.44%和3.09%,低于可比公司平均。

请发行人披露:

(3)研发费用构成与可比公司对比情况、研发费用率低于可比公司平均的原因;研发人员薪酬水平及其合理性;试验费的具体用途、必要性,报告期内明显下降的原因;“其他”费用的主要构成、各期金额占比较高、金额大幅波动的原因。

【企业回复】

1、研发费用构成与可比公司对比情况

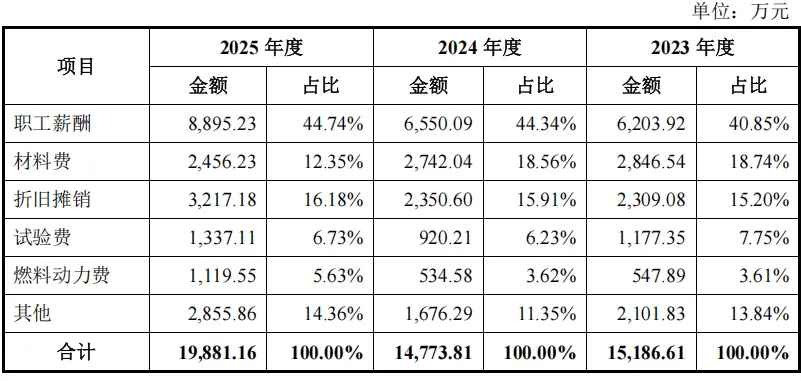

基于会计核算谨慎性原则,公司将部分研发费用重分类至营业成本,2023年度、2024 年度调整后研发费用金额分别为 15,186.61 万元及 14,773.81 万元。报告期内,公司研发费用具体构成如下:

报告期内,公司和同行业上市公司相比,职工薪酬占比略高于同行业上市公司平均值,材料费、燃料动力占比低于同行业上市公司平均水平,主要系公司研究聚焦国家战略和战略性新兴产业,在应用基础研究、竞争前共性技术研究以及关键核心技术攻关方面投入较多,特别是在高端轴承设计理论、数字化设计、检测试验等方面,相对而言投入人力成本较高,因此职工薪酬占比高,材料费、燃料动力占比低;

公司折旧摊销占比高于同行业上市公司平均值,主要系公司拥有轴承行业唯一国家重点实验室(航空精密轴承国家重点实验室),拥有首批认定的国家企业技术中心,研发专用设备折旧摊销较高;

公司试验费占比和同行业上市公司平均值较为接近,主要和公司产品下游应用领域相关,与新强联(风电轴承)、国机精工(风电、航空航天轴承等)较为接近,风电轴承、航空航天轴承研发过程中均需要进行大量台架试验、耐久试验等试验检测,需要一定的试验支出;

其他支出公司高于同行业可比公司平均值,主要系各上市公司费用科目结构差异造成,与同属于河南地区的国机精工以及产品结构较为相似的瓦轴较为接近。

2、试验费的具体用途、必要性,报告期内明显下降的原因

公司主要试验费用途为轴承研发出样品后,需要就轴承样品进行试验,主要测试轴承性能、耐疲劳、寿命、转速等性能指标,试验类型主要包括台架试验、耐久试验、寿命试验、有限元分析、冲击试验等,主要涉及的研发项目方向为航空航天及军工轴承、轨道交通轴承、风电轴承、新能源汽车轴承等。

报告期内,试验费呈现下降趋势,主要系公司前期投入较多试验费用于航空航天及军工轴承的检测试验,单项实验费用较高,近年来高铁轴承、风电轴承研发进展加快,试验相关支出占比提升,但单次实验金额小于航空航天及军工轴承。

2025 年度,公司高铁轴承研发项目试验费用有所增加,高铁轴箱轴承、齿轮箱轴承、牵引电机轴承均先后进行台架试验、装车运用考核等试验过程,试验费用增加。试验费规模主要与公司部分航空航天轴承、高铁轴承、风电轴承研发项目的研发进展和试验需求波动相关。

3、“其他”费用的主要构成、各期金额占比较高、金额大幅波动的原因

报告期内,研发费用中其他的主要构成如下所示:

报告期内,研发费用中其他费用的主要构成为办公费、差旅费、会议费等直接费用以及生产车间研发样品试制、工艺优化过程分摊的低值易耗品等费用,占研发费用中其他费用的比例分别为 87.55%、81.70%和 79.50%。2023 年至 2025年,公司研发项目数量分别为 226 项、221 项和 292 项。

2023 年度其他费用金额偏高,主要系 2023 年度公司加大了研发投入力度,研发项目数量较 2022 年增加14.14%,办公费、差旅费、会议费等直接费用增加较多,同时 2023 年度研发领料形成废料以及用于内外部试验的金额较上年增加较多,因此样品试制、工艺优化过程中分摊的低值易耗品金额较高,综上所述,2023 年度研发费用-其他费用增加较多。

2025 年度其他费用增加较多,主要系随着公司专用轴承收入的增加以及国产替代进程的加快,公司加大了风电轴承、航空航天轴承、高铁轴承、汽车轴承等专用轴承的研发力度,研发项目数量增加较多,车间研发样品试制、工艺优化等研发活动增加较多,此过程中分摊的低值易耗品金额增加较多,同时研发部门领用的低值易耗品增加较多所致。